作者:谢亚轩 招商证券研发中心战略研究部副总经理(S1090511030010)

核心观点:

传统观点认为,美元有效汇率之所以与大宗商品价格之间呈负相关关系,主要原因是由于美元是全球中心货币,美联储的货币政策对于全球金融周期和全球流动性环境具有显著影响。新冠疫情冲击后,美元有效汇率与大宗商品价格之间出现了正相关关系,美元似乎也已成为了商品货币。

进一步观察发现,起关键变化作用的是美国的出口结构,原油等大宗商品在美国出口中的占比呈上升趋势,大宗商品价格通过美国的贸易条件作用,与美元实际有效汇率之间的关系由负相关变为正相关。

本轮美元实际有效汇率走强对其他经济体带来贬值压力并抑制全球流动性的扩张,加剧全球金融周期下行产生的收缩效应。展望未来,美国经济衰退和美联储降息预期交易渐起,美元走弱的可能性更大。在此条件下,大宗商品价格究竟是跟随需求的下降而走低,从而证实美元商品货币的属性,亦或是受益于全球流动性趋于宽松而企稳走高,从而回归大宗商品价格与美元的传统关系,让我们拭目以待。

风险提示:美联储政策宽松不及预期

以下为正文内容:

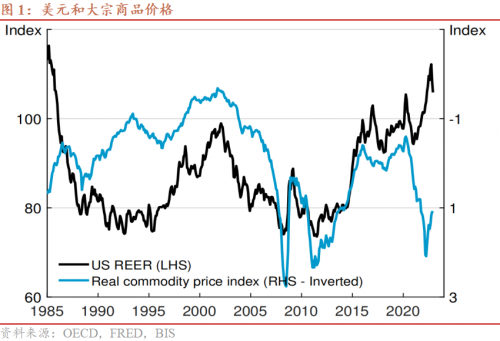

在相当长的时间中,美元有效汇率与大宗商品价格之间存在明显的负相关关系:美元走强,大宗商品价格走弱;美元走弱,大宗商品价格走强。但是细心的观察者和跨市场交易者不难发现,新冠疫情之后,美元有效汇率与大宗商品价格之间呈现同上同下的正相关关系。这背后的原因是什么,未来两者之间的关系将如何演绎,本文尝试加以分析。

传统观点认为,美元有效汇率之所以与大宗商品价格之间呈负相关关系,主要原因是由于美元是全球中心货币,美联储的货币政策对于全球金融周期和全球流动性环境具有显著影响。美联储货币政策的收紧和美元有效汇率的走强具有收缩效应,导致全球金融条件紧张,国际贸易和跨境资本流动尤其是债务性资本流动减少,全球增长速度放缓,需求趋弱从而带动大宗商品价格下跌,反之亦然。国际清算银行此前的研究认为,美元有效汇率和大宗商品价格(及其反向关系)是全球金融周期扩张和收缩在价格层面的主要代理变量。

不过,国际清算银行2023年3月一篇题为《大宗商品价格与美元》的工作论文新研究发现:尽管利用1986年至2022年的数据测算表明,大宗商品价格与美元实际有效汇率之间呈显著的负相关关系,但2020年末至2022年模型的模拟错误却高达近30%。简言之,在此期间大宗商品价格的上升本应对应美元贬值约7%,而事实上美元升值了近20%。也就是说,新冠疫情冲击后,美元与大宗商品价格由负相关转为正相关关系。这引出一个有趣的话题,如果某个货币在大宗商品价格上升的时候走强,下跌的时候走弱,我们将其称之为商品货币。典型如澳大利亚元、巴西雷亚尔、墨西哥比索和挪威克朗等,其货币汇率与所主营的铁矿石、原油和农产品等大宗商品价格同升同降。新冠疫情冲击后,美元似乎也已成为了商品货币。

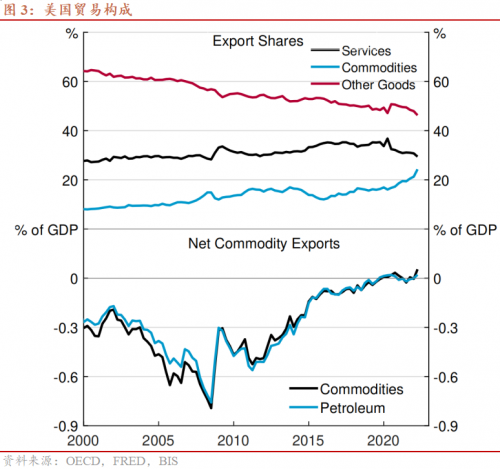

该篇论文进一步揭示其间的逻辑推导关系:美元实际有效汇率与美国的贸易条件(美出口价格/进口价格)之间呈稳定的正相关关系,即美国贸易条件改善,出口价格相对进口价格上升,美元升值;美国贸易条件恶化,出口价格相对进口价格下降,美元贬值。据美国贸易条件进一步观察,近年来起关键变化作用的是美国的出口结构。2010年代美国页岩油革命以来,原油和天然气在美国出口中的占比呈上升趋势,带动大宗商品在美国出口总额中的占比在2000年至2022年间提升10个百分点,达到超过20%的比例。特别是在2019年前后,美国由传统的石油产品净进口国成为净出口国后,包括原油等大宗商品价格的升降与美国贸易条件之间的关系由负相关变为正相关,从而大宗商品价格与美元实际有效汇率之间的关系也转呈正相关,符合商品货币的特征。

美元实际有效汇率与大宗商品价格同上同下的关系在未来会延续吗?暂时不要匆忙下这个结论。一方面,美元有效汇率与贸易条件之间的关系只是相关关系,并非因果关系,其背后实际上还是美国相较贸易伙伴如欧元区和日本等主要经济体之间经济基本面和货币政策立场的差异。本轮新冠疫情开启的发达国家通胀和货币政策收缩进程中,美国确实一路领先,通胀更高,加息更早更快,这强化了在商品价格上升和通胀过程中美元的强势。但目前主要国家之间货币政策开始分化,未来美联储降息的概率更高,而日本银行继续加息的可能性更大,强美元的支撑力量在减弱。另一方面,新冠疫情和俄乌冲突从大宗商品供给冲击,欧元区经济基本面受损,美对外服务贸易出口收入的占比下降和美对欧石油产品出口激增等多个渠道同时推高美元有效汇率和大宗商品价格。但这样的冲击效应属于一次性冲击,其影响力不可持续。

本轮美元实际有效汇率走强对其他经济体带来贬值压力并抑制全球流动性的扩张,加剧全球金融周期下行产生的收缩效应。展望未来,美国经济衰退和美联储降息预期交易渐起,美元走弱的可能性更大。在此条件下,大宗商品价格究竟是跟随需求的下降而走低,从而证实美元商品货币的属性,亦或是受益于全球流动性趋于宽松而企稳走高,从而回归大宗商品价格与美元的传统关系,让我们拭目以待。

(来源:中国外汇)