来源:轩言全球宏观

作者:谢亚轩 招商证券首席宏观分析师

核心观点:

目前市场对2021年下半年的全球跨境资本流动形势的预期相对谨慎,基准判断是认为美国经济复苏将相对快于欧元区和日本,最早9月就将看到美联储收缩货币政策的信号,促使美元走强,美债利率上升,从而引发国际资本从新兴经济体更大规模的外流。

与此预期不同,我持相对乐观的态度,认为下半年跨境资本流动将保持繁荣局面,虽有波折但不改变扩张趋势,主要的判断依据包括:

一是美联储的货币政策收缩将晚于市场预期,推动全球跨境资本流动总量进一步扩张;二是大宗商品价格仍将在高位运行,继续吸引跨境资本流入大宗商品生产国;三是美元的走弱与全球美元信用扩张之间形成正反馈关系。

以下为正文内容:

2021年7月16日美国财政部发布的月度国际资本流动报告(TIC)显示,2021年5月,海外投资者净增持647亿美元美国国债。至此,海外投资者持有的美债余额升至71350亿美元,创一年新高。从这一数据走势说开来,2021年上半年全球跨境资本流动形势如何,其背后的决定因素有哪些,全球跨境资本流动形势下半年会发生逆转吗?

一、扩张与分化:2021年上半年全球跨境资本流动形势

尽管由于统计数据滞后的原因,我们尚不能够使用详实的国际收支数据来描述2021年上半年全球跨境资本流动的形势,但仍可从包括前文提及的美国财政部月度国际资本流动数据等等高频统计指标勾勒出其四个主要特征:

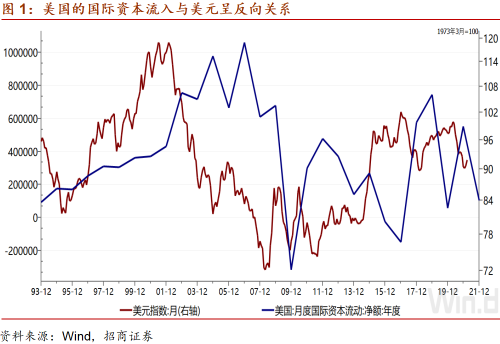

一是2021年上半年全球跨境资本流动总量处于扩张状态。证据来自美国财政部月度国际资本流动净额,2021年前5个月均保持较大规模的净流入。不同于市场流行的观点,认为美国的国际资本净流入就意味着其他经济体的跨境资本外流,我们观察历史数据发现,当全球跨境资本流动活跃度高,总量扩张的时候,美国统计到的国际资本流动净额也呈稳定增加的趋势。这主要是由于美元是全球中心货币,所以当全球跨境资本流动总量扩张的时候,美元信用的创造会在全球范围内扩展,通俗一点讲就是美元信用的蛋糕越做越大,在流入美国的同时流入其他经济体的国际资本规模也在上升,而并非简单的此消彼长。这一总量扩张的趋势,从2021年前5个月各经济体所持有国际储备余额的不断攀升中也可以得到印证。

二是2021年上半年全球跨境资本流动的波动加剧。一般认为,代表全球风险因素的标普500波动率指数(VIX)与跨境资本流动的波动性正相关。2021年上半年标普500波动率指数的均值为20,低于全球资本流动异常波动的2020年的读数29,但较之2018年的均值17和2019年的均值15均显著上升,显示2021年全球跨境资本流动的波动加剧。VIX指数飙升的时间段主要是在2021年的1月末至3月中旬。同样,被国际清算银行认为可以衡量全球经济和金融不确定性的美元指数在2021年1月末处于低位的90.2,但此后一路上升到2021年3月末的93.3,同样显示这一阶段全球跨境资本流动形势相对比较动荡。

三是2021年上半年不同经济体的跨境资本流动形势出现分化。鉴于2021年上半年全球跨境资本流动的总量处于扩张状态,因而多数经济体在资本流动形势层面都是“优等生”。但其中也不乏个别表现欠佳者,比如土耳其。2021年3月19日晚,土耳其总统埃尔多安出人意料地免除了仅上任4个月的土耳其央行行长Naci Agbal的职务。央行行长的职位由一直批评央行加息举措的Sahap Kavcioglu接任,这意味着土耳其央行有可能重新采取低利率政策,放弃控制通胀和拯救汇率。此举导致海外投资者丧失对土耳其政府和央行的信心,国际资本加速流出土耳其市场,使土耳其面临“股债汇三杀”的局面。土耳其的官方储备余额从2月末高点的545.9亿美元下降到4月末的470.3亿美元,下降13.8%。

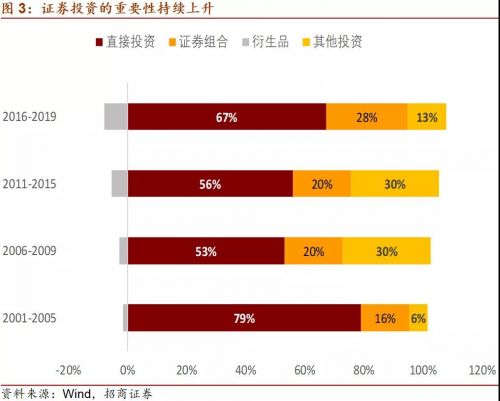

四是证券投资的重要性明显上升。过去20年,从全球范围看,证券投资在跨境资本流动中的重要性逐步上升。2001年至2005年,证券投资在金融项目中的占比为16%,2006年至2015年上升至20%,2016年至2019年进一步上升至28%。2021年以来,中国的情况也可以作为一个例证。尽管以中国为例有以偏概全之嫌,但由于中国的跨境资本流动规模大并且对疫情控制得当且经济回复常态的经济体具有代表性,因而可以作为典型。2021年一季度,外商来华直接投资976亿美元,我国对外直接投资219亿美元,直接投资项下跨境资本流动规模达1195亿美元。同期,我国对外证券投资717亿美元,境外对我国证券投资752亿美元,证券项下跨境资本流动规模达1469,证券项下跨境资本流动规模是直接投资项下跨境资本流动规模的1.2倍。可参考《疫情冲击以来中国国际收支形势的变化、原因和趋势展望》。

二、决定当前全球跨境资本流动形势的四个因素

2021年上半年,全球跨境资本流动的走势决定于以下经济基本面、宏观政策和金融因素:

首先,新冠疫情一定程度上得到控制,全球宏观经济基本面企稳回升。2021年4月,国际货币基金组织发布的《世界经济展望报告》预计2021年全球经济增长速度将达到6%,较1月发布的预测值上调0.5个百分点。上半年虽然不时有印度疫情显著恶化或者越南疫情失控风险上升的个案,但疫苗的推广和普及,防疫措施的更广泛实施,对于全球各个主要经济体实体经济回复常态起到关键的作用。以疫情受控和实体经济回复常态为基础的全球跨境资本流动总量扩张有其坚实的经济基本面基础,而非纯粹由利差等金融套利因素所驱动,这使得跨境资本流动的总量扩张具备更强的持续性和稳定性。

其次,美联储宽松货币政策的溢出效应影响显著。由于美元的全球中心货币地位,美联储的货币政策对于全球跨境资本流动形势具有显著的影响力。到目前为止,尽管美国通胀数据已连续超市场预期,但联储仍然坚持宽松货币政策立场不改变,宽松货币政策的措施也未发生实质性改变,这是自2020年下半年至今全球跨境资本流动总量扩张的重要政策基础。从另外一个角度看,由于美国通胀数据一再超预期,从2021年2月开始,金融市场的投资者就已经在预期美联储缩减(Taper)量化宽松规模的政策时点和力度,这是导致2021年2月至3月全球多个经济体跨境资本流动出现明显波动的主要因素。美国经济基本面改善和货币收缩的预期突出体现在美国长期国债收益率的上升层面,2021年2月10年期美债收益率连续突破1.1%、1.3%、1.5%关键点位,3月突破了1.7%。美债收益率的超预期快速上行,使得美国与其他国家的利差均有所走阔,导致跨境资本阶段性从包括中国在内的多个经济体外流,波动性上升。

第三,大宗商品价格上升助推全球金融周期扩张。国际清算银行的研究认为,大宗商品价格与全球金融周期之间具有正相关关系,大宗商品价格上行助推全球金融周期扩张,带来更为活跃的跨境资本流动环境。2020年第二季度以来,大宗商品价格持续上升,以CRB现货综合指数为例,从2020年4月底部的348到2021年6月末的556,上升60%;从2020年末的443到2021年6月末,今年上半年的时间上升26%。巴西、阿根廷和俄罗斯等大宗商品生产国的经济基本面与大宗商品价格之间呈现强相关性,一荣俱荣。因此,大宗商品价格的持续上升改善了与大宗商品生产有密切关系的部分新兴经济体的经济前景,降低了其宏观风险程度,有助于提升其对国际资本的吸引力。这很大程度上是不同经济体之间国际资本流动形势冷热不均,出现分化的原因。可参考此前报告《多国加息为哪般?》。

第四,严格的金融监管抑制了银行信贷为主的其他投资的扩张,凸显证券投资的重要性。2021年4月Kristin J. Forbes等发表的论文《跨境资本流动是波动还是涟漪?危机以来的极端跨境资本流动》发现,全球金融海啸以来,极端国际资本流动(国际资本涌入,流入突然中止,国际资本大举外流等)情形发生的概率并没有增加,反而有所下降。换言之,金融海啸以来,全球国际资本流动的稳定性有所上升。该研究者认为,鉴于跨境银行资金流动往往与全球风险因素高度相关因而具有高波动性,而金融海啸以来严格的宏观审慎金融监管减少了跨境银行资金流动的数量,因而对国际资本流动稳定性的提升有贡献。由此可见,金融监管加强和金融市场开放这样的制度性因素是近年来其他投资重要性下降,证券投资重要性上升趋势背后的推手。

三、下半年全球跨境资本流动形势怎么走

目前市场对于2021年下半年的全球跨境资本流动形势预期相对谨慎,基准的判断是认为美国经济复苏将相对欧元区和日本更快,最早9月就将看到美联储收缩货币政策的信号,促使美元走强,美债利率上升,从而引发国际资本从新兴经济体更大规模的外流。与此预期不同,我持相对乐观的态度,认为下半年跨境资本流动的繁荣局面持续,虽有波折但不改变扩张的趋势,主要的判断依据包括:

一是美联储的货币政策收缩将晚于市场预期,推动全球跨境资本流动总量进一步扩张。市场认为美联储会因考虑通胀走势而提前收缩货币政策,但美联储主席鲍威尔却一再强调通胀只是临时性的:第一,近期通胀的高企是因为疫情得到控制后消费等需求的“报复性”增加,不可持续;第二,美国总供给瓶颈不是永久的,近期供应会重新上升,因此当前通胀将是一次性的价格膨胀,通胀预期锚定在2%左右。第三,“宁要通胀,不要通缩”,因2%通胀目标多年未达到,这次联储愿意承担通胀上升的风险。据此推测,美联储退出宽松货币政策的时间更可能在2022年上半年,而非市场预期的2021年第四季度,这决定2021年下半年全球跨境资本流动总量仍将进一步扩张。可参考报告《美债收益率回落的原因与宏观含义》。

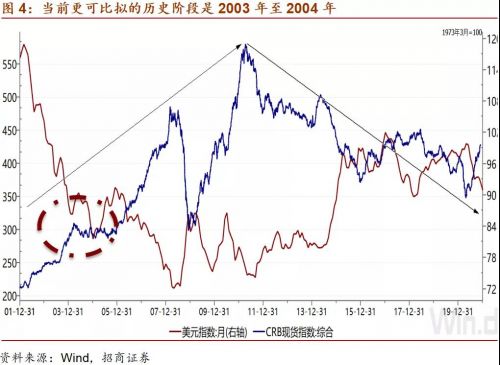

二是大宗商品价格仍将在高位运行,继续吸引跨境资本流入大宗商品生产国。过去10年,CRB现货综合指数从2011年高位的580逐年下降至2020低位的348,降幅达40%。在此期间,由于大宗商品需求低迷,供给过剩,价格前景惨淡,因而国际资本对大宗商品生产国的投资意愿非常低。但也正是这个原因导致经过10年的产能去化之后,全球大宗商品的产能投放严重不足,其价格将持续保持高位运行,进而吸引更多国际资本涌入大宗商品生产国。可参考《9年大宗商品牛市的宏观供求基础-关于美元的问答之八》。

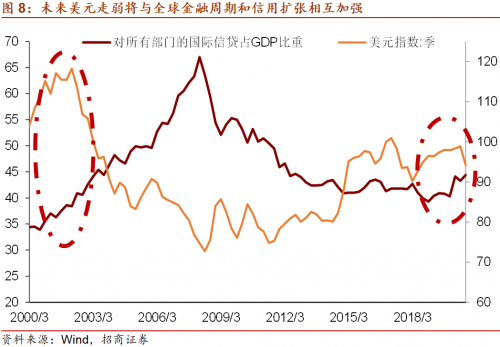

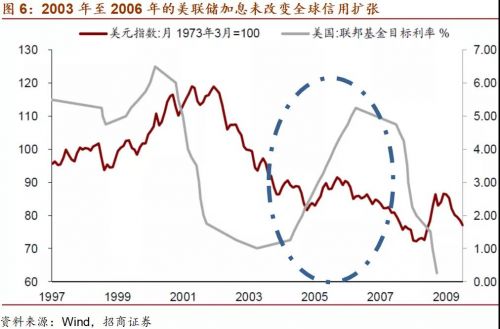

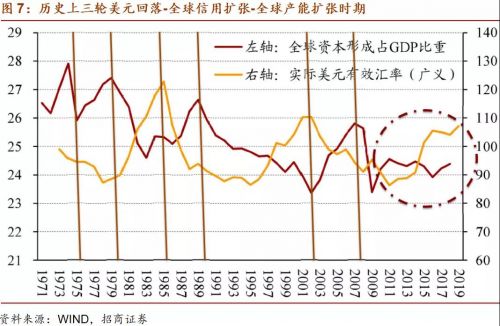

三是美元的走弱与全球美元信用扩张之间形成正反馈关系。国际清算银行(BIS)的研究认为,美元的强弱与全球美元信用(商业银行对所有部门的国际信贷(Claim)占GDP的比重)之间存在一个互相加强的正反馈关系,美元走弱带动美元信用扩张,美元信用的扩张通过增加美元供应进一步带动美元走弱。从历史情况看,2000年三季度国际信贷占/GDP的比重开始扩张,时隔6个季度,美元指数在2002年一季度开始回落,这一进程一直持续到2008年全球金融海啸的爆发。反观当前,国际信贷占/GDP的比重从2019年出现上升,美元指数的底部已出现在2020年二季度,间隔7个季度,与上一轮规律十分接近。如果全球信用周期再次出现,参考历史经验,本轮全球信用扩张的持续时间将超过7年。可参考《决胜二季度-关于美元的问答之九》。