作者:张礼卿 中央财经大学国际金融研究中心主任

这场疫情对全球经济的很多方面已经产生并将继续产生复杂而深远的影响。其中,有些影响大家已经看到了,有些影响还在形成之中。那么,这场疫情对美元会产生什么样的影响,这是一个很值得探讨的问题。

研究美元的未来可以有长期和中短期两个视角。长期视角是指美元在国际货币体系中的地位将如何演变;中短期视角是指在未来几年,譬如2-3年或3-5年内美元指数会怎么走,是走强还是走弱。我想分别从这两个视角简单提出一些观察与思考。

一、长期视角

美元在上世纪20年代成为国际货币之后,至今已经历了整整一个世纪。从上世纪的20年代到40年代,美元并没有取得绝对主导的国际货币地位,但情况在1944年布雷顿森林体系建立之后发生了很大的变化。借助美国主导的布雷顿森林体系,特别是其中的核心内容“双挂钩”(即美元和黄金挂钩,各国货币和美元挂钩),美元取得了绝对主导的国际货币地位,在全球储备货币中间的比重常年高达80%以上。因为根据这个安排,所有国家都要大量持有美元储备,否则无法保持本币和美元之间的汇率稳定。1973年布雷顿森林体系瓦解后,美元的占比有所下降,但总体来看,除了少数年份,基本上还是维持在60%左右。

长期以来,美元为主导的国际货币体系一直存在争议,2008年美国次贷危机以后对它的批评越来越多,认为这样的国际货币体系既不稳定,也不公平。之所以不稳定,是因为我们经常提到的特里芬难题和美元过度特权,即作为主权货币充当国际货币时将难以避免币值动荡,同时任意利用本国货币政策去解决国内经济问题而无视其产生强大的溢出效应。另一方面,在美元为主导的国际(储备)货币体系下,发展中国家或新兴市场经济体不得不把大量宝贵的外汇资源投放在美国国债市场上。为了保有美元储备资产,购买美国国债是最好的选择,因为既安全又有很高的流动性。但是,这样的做法实际上是穷国把钱借给了富国,新兴市场国家把钱借给了美国,这是不公平的。很多学者对这样的体系提出了批评,而且也提出了改革方案。这些改革方案中主要包括回归金本位、实行单一世界货币、实行基于SDR的超主权货币以及实行改良的美元本位制等。

次贷危机之后,国际货币体系改革一度成为学者和政策制定者的热议焦点,在2011年的G20峰会上也确实取得了一些进展。今年为了应对疫情,一些学者再次倡议增发1万亿美元等值的SDR,以便缓解新兴市场经济体可能爆发的主权债务危机。但是,这一动议并没有得到美国等发达国家的积极回应。

事实上,上述改革方案的实施困难重重,几乎不可能实现。不出意外的话,在若干年以后,通过货币竞争,一个多元化的国际储备货币体系将最终形成。而最可能的情形是,美元、欧元和人民币形成一个三足鼎立的格局,其中美元占40%,人民币和欧元分别占20%,甚至各占三分之一。但总体来看,这一局面的形成可能需要20年甚至更长的时间,在这一天到来之前美元还会拥有较强的国际货币地位。

不过,几乎可以确定的是,美元霸权地位正在衰弱,尽管我们不能确定这个过程会持续多久。特朗普执政四年所坚持的“美国优先”,单边主义的外交政策,以及这次疫情冲击都在加快美元地位的衰落,并促进多元储备货币体系的形成。我和我的同事曾做过一个研究,发现主权货币的国际化程度从理论上讲取决于三个方面的因素。一是规模(size),包括经济总量、贸易总量,还有金融市场规模,及其在全球GDP中所占的比重。二是流动性(liquidity),主要是指金融市场的流动性,包括是否有足够的金融资产品种,金融资产是不是可以自由交易,可不可以进行跨境交易,也就是资本账户是否开放等。三是可信度(creditability),具体指这个国家能否保持持续稳定的经济增长,货币币值是否稳定,央行是否独立,金融监管制度是否健全,还有政治、法制环境如何等等。

自1944年至今,从规模、流动性到可信度,美国都占据比较明显的优势,从而支撑了美元的霸权地位。但是,这种情况在未来几十年里很可能发生变化。在经济规模方面,次债危机以来,美国的经济增长一直处于相对低迷状态(即所谓出现了secular stagnation)。疫情期间的负增长大家都看到了。疫情结束以后,持续的增长低迷现象恐怕也难以改变。毫无疑问,美国的金融市场一直有着很强的优势,而且这种情形仍将持续较长的时间,也是支撑美元霸权地位的最重要因素。在可信度方面,美国正在失分。很显然,货币稳定性下降并总体上呈现贬值趋势、国内利益集团之间撕裂加剧,以及拒绝承担与其实力相匹配的国际责任等等,这些都不利于美元霸权地位的长期维持。相反,在这些方面,其他货币有可能正在发生更多的积极变化。

二、中短期视角

受疫情的影响,今年3月份以来美国经济严重衰退,预计今年增长将同比下降4%左右。极端宽松的货币政策导致人们对美元的前景感到担忧。事实上,美元指数从今年3月份的高点已经下跌了13%。有分析认为,美元已经进入贬值周期,并且担心2021年美元会继续下跌20%左右。

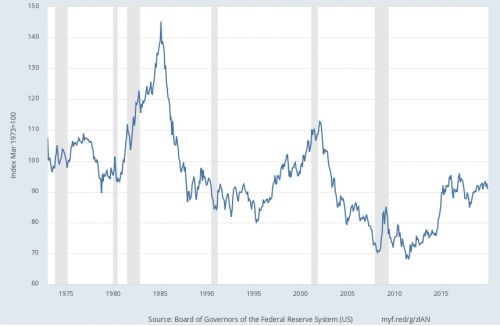

初步的统计观察显示,美元指数变化具有周期性特征(见图1)。数据表明,从70年代初以来,一个完整的周期大概是15年-17年。在这50年里,美元变化的周期性特征是否具有很强的经济学逻辑,还需要进一步研究。但有一点看起来比较明确,那就是美元指数的周期性变化,体现了美国货币政策的变化和经常项目余额的变化。这两个因素可能起了很重要的决定性作用。

图1:贸易加权的美元指数(1973-2019)

资料来源:美国圣路易斯联邦储备委员会官方网站

1980年和1995年两度开启了美元的周期性升值,期间适逢美联储大幅加息,两者不无关系。2014年的升值与美联储退出量化宽松、启动加息的预期也有很大的关系。类似的情形也发生在周期性贬值阶段。1985年、2001年、2017年,美元三次步入周期性贬值,都与美联储降息或停止加息有关。数据显示,美元周期性贬值阶段的开始,除了与降息相关外,还与巨额的经常项目逆差有较为明显的关联。

今年3月以来,受疫情影响,美国经济陷入严重的衰退。为了应对疫情,特朗普政府加大了财政赤字,全年的赤字率预计会高达17%,这是和平年代的最高纪录。同时,美联储实行了无上限的量化宽松政策。仅仅过了短短的几个月,美国的M2供应量已经增加了20%,增速快于上世纪70年代严重通货膨胀的年份;美联储的资产负债表从4万亿美元扩大到7万亿美元。8月,美联储主席宣布将改变实行多年的货币政策框架,代之以平均通货膨胀目标制。这些意味着至少在未来两三年内,即使出现比较严重的通胀,美联储大概也不会马上采取紧缩货币的政策。总之,基于历史经验及其背后的经济逻辑,可以认为,在美联储开始加息之前,美元将继续停留在2017年开始的弱势区域,不太可能出现比较强的持续反弹。

不过,美元在2021年发生20%贬值的概率似乎并不大。有两个原因,第一,美国经常项目恶化的情形并没有想象中那么严重。疫情期间,尽管财政赤字比较大,但私人消费和投资却出现了大幅下降。跟历史上任何一次大萧条或大危机期间的情形一样,今年以来私人部门甚至出现了净储蓄上升的势头。由于投资储蓄缺口扩大相对有限,经常项目逆差可能也会相对有限。第二,疫情和经济恢复的前景仍然存在不确定性,新兴市场国家的主权债务问题面临恶化的趋势,美国股市存在严重泡沫,随时有可能发生泡沫破裂。这些情形(全部或部分)一旦发生,美元的避险特征就会凸显,从而暂时阻止美元贬值,甚至在短时间内引发美元升值,就像今年3月出现的情况一样。

有一个值得注意的现象。从1980年以来,每一轮美元指数上涨的高点都低于上一轮。换言之,尽管有长周期和短波动,美元指数40年来的总体趋势是下降的。这个现象该怎么解释?我没有确切的答案。一种可能的解释是,美国的长期实际利率在下降,这可以从统计数据上观察到。但是否存在其他更为重要的原因?可以进一步研究。不管怎么样,这个趋势值得我们关注。事实上,对于观察美元在国际货币体系中的地位变化,这个现象也是有启发的。

三、人民币国际化的机遇

最后有一个相关的问题,即美元的弱势会不会对人民币国际化构成机遇?在一定程度上是这样。从2009-2014年,人民币国际化发展速度非常快,这其中有很多影响因素,包括经济持续稳步增长、对外贸易不断扩大、贸易结算制度的改革、资本市场的扩大开放等。而在诸多因素中,这一时期美元的疲软是一个很重要的原因。在弱势美元的环境下,国际投资者会更加愿意持有其他货币,当然就包括人民币。今年以来大量外国资本流入中国,人民币持续升值,人民币作为国际储备货币的地位有所提升,都与美元贬值有一定的关系。

不过,从长远看,人民币国际化的成功发展,更多地还将取决于中国经济的基本面,取决于中国自身状况能否不断走向完善。具体而言,将取决于能否保持经济的稳步增长和健康发展,能否在风险可控的前提下加快国内金融市场改革(特别是尽快将人民币国债市场建设成为品种丰富、流动性高和开放的优质国际债券市场),能否加快人民币衍生产品市场的发展,能否适当加快资本账户的开放,以及能否进一步加强法治和其他制度性建设等等。

(此文为作者在2020年12月18日在"第九届亚太经济与金融论坛”的演讲稿。本次发表略有修改。)