作者:京东数科研究院策略总监孙志鹏

京东数科研究院高级研究员季恒

摘要

库存周期的产生源于企业对需求响应的滞后,按照需求和库存变化可以分化为主动补、被动补、主动去、被动去四个阶段,每轮约持续2.5年到4年。库存周期为投资提供了重要的参考价值,历史上,被动去库存到主动补库存时期,股市往往会出现较大涨幅,而债市则相对走弱;主动去库存时期,股市往往受挫,而债市相对走强。

疫情前后,原有的库存周期被重新塑造。当前需求虽然边际略有疲软、但向好的趋势不改,而供给也有回补迹象,预计3季末到4季度,库存周期或转入主动补库存时期,不过受制于信用扩张大概率放缓和外部风险,主动补库的时长和强度可能较弱。

展望当前大类资产走势,股票行情正在进入下半场,中期继续看好、高度相对有限;大宗商品价格整体可能迎来主升浪,不过铁、铜等还应关注南美产区疫情变化,一旦疫情改善供给恢复则会打压其价格;债市或仍有一定挑战,随着价格从上向下传导、经济逐步回暖,短端利率有抬升可能,当然由于此前已有较大调整、且私人部门杠杆较高难以拉动更多投资需求、各国赤字高企需要较宽松货币环境来消化、中国对欧美利差拉大吸引资金流入等因素影响,利率整体大幅上升的可能不大,期限利差或被压缩。

库存周期由于周期时间短、与实体经济联系紧密、容易验证等原因,被市场较多分析使用。在笔者看来,库存本身的升降只是对经济变化的滞后检验,但结合需求变化和周而复始的递进规律,则可提供重要的投资参考依据。本文,我们将讨论如何使用库存周期来判断市场走势,并指导大类资产配置。

1、如何观察和判断库存周期的四个阶段

库存周期的产生源于企业对需求响应的滞后。1923年基钦在《经济因素中的周期与倾向》中提出,每3-4年,大多数厂商就会经历一个“过多生产—存货积累—减少生产—存货不足”的循环,并且利率、产出、价格等也相伴随着进行周期性波动,即库存周期、或基钦周期。企业根据需求变动调整生产行为,这种调整往往具有滞后性,形成需求和供给的不均衡状态,在库存上呈现出时高时低、循环往复的周期现象。

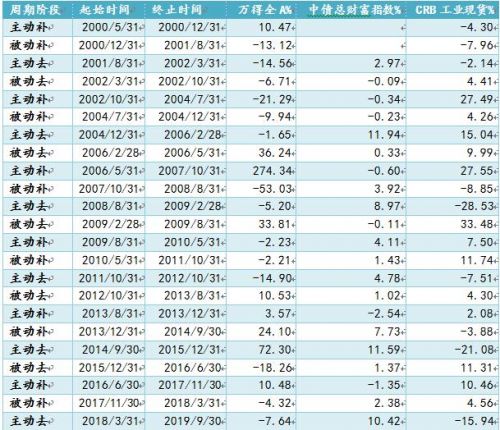

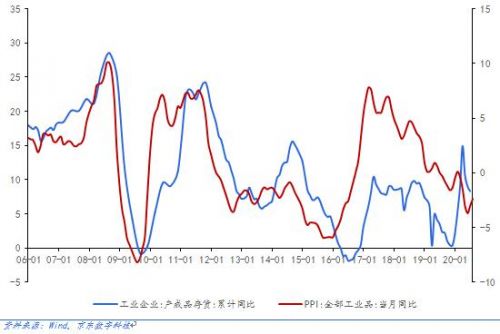

库存周期的长度相对稳定,国内自2000年以来经历了完整的6轮周期,时长均在2.5年到4年之间。

库存周期的四个阶段。需求的变化可以直接在企业营收上得以反应,而库存增减的变化更像是一个后验指标,验证企业经营的改善或者恶化,将两者结合在一起就形成了库存周期的四个阶段。

被动去库存:需求上升、库存下降。需求回升营业收入好转,但企业尚未来得及反应提高产量或追加投资,从而使库存随销售增加而被动下降。

主动补库存:需求上升、库存上升。需求继续攀升、营业收入继续好转,企业积极应对、甚至追加投入扩大产能,产量大幅增长、超过同时的需求,从而使库存开始增加。

被动补库存:需求下降、库存上升。需求开始下降、营收边际变差,企业还来不及收缩生产,销售下滑导致库存被动增加。

主动去库存:需求下降、库存下降。需求继续下降、营收明显变差,企业开始主动控制产能,削减库存。

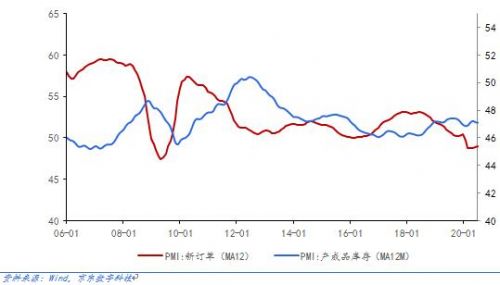

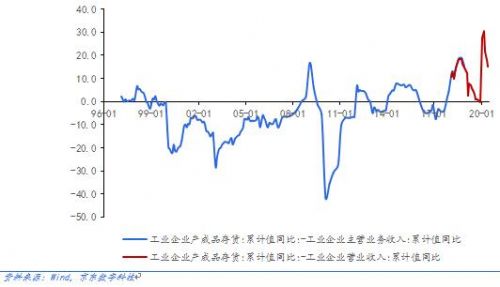

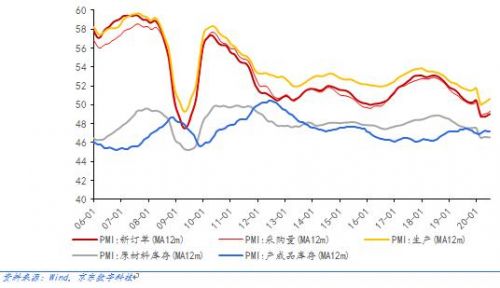

观库存周期的三种方法。第一,是工业企业产成品存货和营业收入,这种方法最常用也最为直观。第二,是制造业PMI指数中的产成品存货和新订单,由于PMI是环比指标,所以需要通过累乘或者12个月移动平均变换为同比指标。第三,是使用库销比单独观察库存的变化,库销比增速近似等于库存增速与销售增速之差。通常,第二和第三种方面是从侧面对第一种方法的验证和补充。

判断库存周期的划分,可以综合使用时长、波峰波谷、频谱分析等方法。

图表1 库存周期-工业企业产成品存货和工业企业营业收入(18年前以主营业务收入表示)

图表2 库存周期-PMI:产成品库存和新订单

图表3 库存周期-库销比(工业企业产成品存货增速和营业收入增速之差)

2、库存周期与大类资产走势有较为显著的相关性

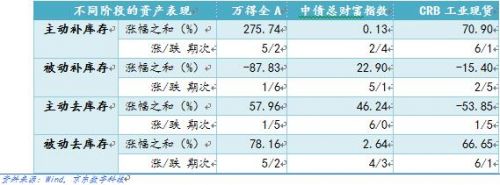

库存周期各阶段依次循环,为投资决策提供了重要的借鉴。通过对历史的比照,可以发现以下投资规律:

1) 股市 当库存周期处于被动去到主动补阶段,股市往往呈现上涨;当库存周期处于被动补到主动去阶段,股市往往下跌的可能更大。

2) 债市 当库存周期处于被动去到主动补阶段,债市下跌的可能较大,特别是主动补库存时债市可能有较大跌幅;当库存周期处于被动补到主动去阶段,债市往往呈现上涨,特别是主动去库存时债市涨幅较大。

3) 商品 当库存周期处于被动去到主动补阶段,商品价格往往上升,特别是主动补库存时涨幅较大;当库存周期处于被动补到主动去的阶段,商品价格往往下跌,特别是主动去库存时跌幅较大。

图表4 2000年以来6次库存周期的大类资产表现

图表5 2000年以来历次库存周期不同阶段的大类资产涨跌幅

当然仅凭库存周期,并不能完全判断大类资产的走势,其还受到长周期变化、制度变化、以及极端情况下不理性的市场情绪等因素的影响。01年底正式加入WTO之后,中国进出口贸易保持长达7年的的快速增长,加速了中国工业化进程,这期间库存周期虽有波动但整体强于其他时间,大宗商品的需求较为强劲、价格鲜有回落。02年,A股开始迈向国际化,实行退市风险警示制度,QFII诞生、机构投资者引导价值导向,炒作妖股的投机情绪明显减弱,风险偏好大幅下降,期间股市持续走弱。同样是风险偏好的变化,14年-15年,伴随着越发宽松的货币和监管环境,杠杆资金加速流入股市,赚钱效应带动新一代股民纷纷入市,股市泡沫在众人皆知的击鼓传花中膨胀直至破灭。

3、当前处于被动去库存,3季末可能进入主动补库存

去年底,伴随着中美第一阶段经贸协议的达成,和长达1年多库存去化的完成,新一轮补库得以展开;但突然爆发的新冠疫情打破了市场自身的运行,需求骤降、库存被动累积;随后国内疫情得到控制,需求逐步回暖、2季度GDP快速跳升至3.2%,被动上升的库存开始重新去化。

当前处于自4月以来持续的被动去库存阶段,该阶段历史平均长度5.6个月、最长10个月,3季末到4季度或进入主动补库存。

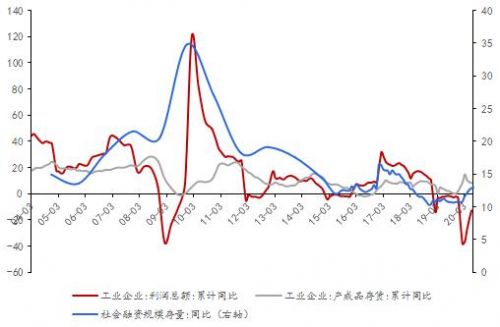

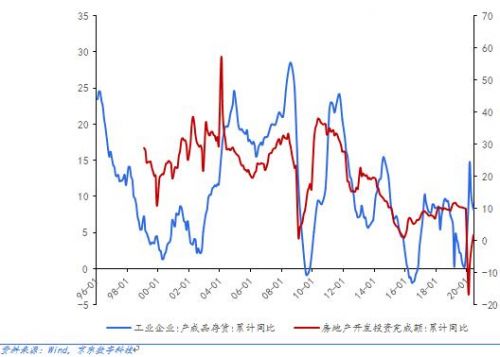

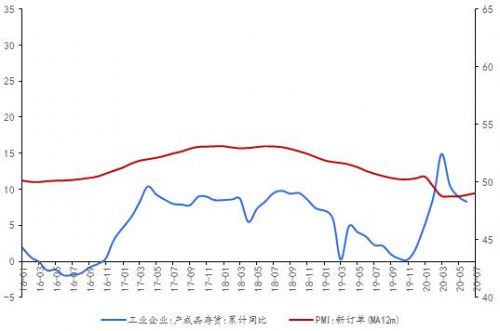

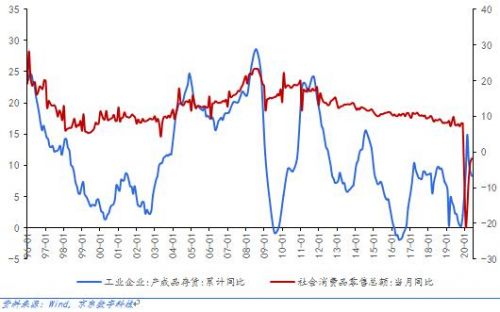

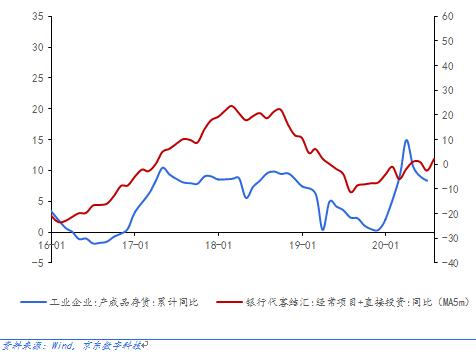

需求层面看,社融拉动依然是主要力量,内外需求均呈上升态势。企业补库行为归根结底取决于需求层面的支持是否有延续性。社融投资的带动是需求变化的主要力量,房地产投资1-7月房地产开发投资增速比1-6月提升1.5%,不过近年来其影响力逐步减退。值得注意的是,尽管7月社融增速继续上升,社融存量同比升至12.9%,但结构上主要为政府债务融资增长,而银行信贷增速却在放缓。7月PMI新订单升至51.7,同比降幅继续收窄,订单需求持续回暖。2010年以来社融增速持续放缓,而库存周期的波峰高度也逐步降低,疫情后社零增速逐步恢复,7月社零同比降幅继续收窄至-1.1%,不过从细分行业来看消费的恢复还比较曲折。外部需求上,贸易出口与外商直接投资均有一定好转。

但受制于信用扩张大概率放缓和外部风险,主动补库的时长和强度可能较弱。历史上货币到信用的传导规律显示,宽货币转为紧货币后,信用通常在3-6个月后也会转为收紧。7月政治局会议和2季度货币政策执行报告显示货币继续放松的可能已经很小,甚至可能会随着经济回暖略有收紧,所以信用有收紧的可能。而按照年度信贷投放计划来看,下半年社融增速也大概率放缓。所以,本轮主动补库的时长和强度可能较弱。

图表6 社融继续上行

图表7 房地产投资开始回暖

图表8 新订单持续好转

图表9 社零消费对库存具有长期影响

图表10 进口回升

图表11 结汇回暖

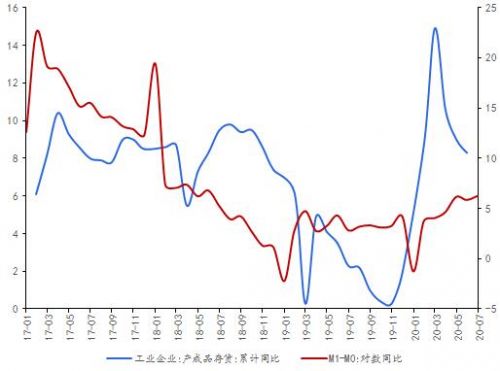

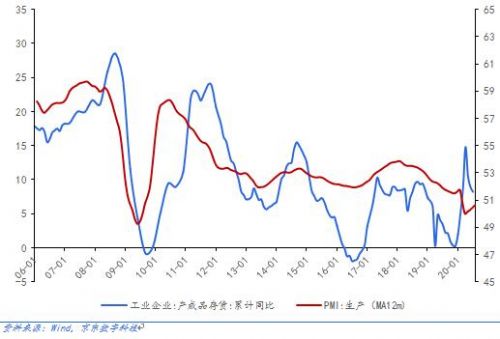

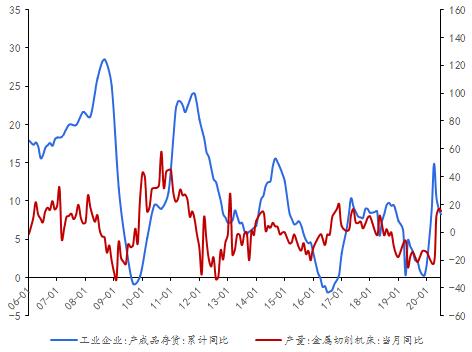

供给层面上,企业经营现金流持续好转,生产意愿增强。观察代表企业活期存款的M1-M0的同比指标,可以看到企业经营现金流自1月触底后持续改善,虽然这其中包含了疫情应对金融工具所提供的流动性,但疫情解封后该指标继续回升预示企业经营状况的好转,这从根本上支撑了企业的扩张意愿。PMI生产指数在19年底即开始上升,被疫情中断后3月后再度回升,也表明企业生产意愿正在逐步增强。从产业角度看,制造业上游具有代表性的金属切削机产量同比自4月即快速回正、并持续维持在历史较高水平。对原材料需求也呈现一定积极变化,7月PPI环比连续第二月上升0.4%,同比降幅进一步收窄。当然,需要注意的是,疫情压制了南美等矿产区域供给能力,特别是对铁矿石、铜矿等影响较大,PPI的变化不能完全体现需求的增长。

图表12 M1-M0上升,企业现金流持续好转

图表13 PMI生产意愿明显回升

图表14 上游机床产量升至高位

图表15 PPI回升

从PMI传导链条来看,库存呈现回升的早期态势。按照企业生产决策的顺序,PMI从新订单到采购量、生产、原材料库存,最后到产成品库存,形成一个传导链条。当前新订单、采购量、生产等都有明显的向上拐头迹象,原材料库存尚未明显变化,产成品库存还在下降之中,整体呈现出回升的早期态势。

图表16 从PMI历史传导规律看,库存呈现回升的早期态势

4、股市进入下半场、大宗商品迎来主升浪,债市偏空但幅度不会很大

展望当前大类资产走势,库存周期处于被动去到主动补之间,股票行情进入下半场,中期继续看好、高度相对有限;大宗商品价格整体可能迎来主升浪,不过铁、铜等还应关注南美产区疫情变化,一旦疫情改善供给恢复则会打压其价格;债市或仍有一定挑战,随着价格从上向下传导、经济逐步回暖,短端利率有抬升可能,当然由于此前已有较大调整、且私人部门杠杆较高难以拉动更多投资需求、各国赤字高企需要较宽松货币环境来消化、中国对欧美利差拉大吸引资金流入等因素影响,利率整体大幅上升的可能不大,期限利差或被压缩。

需注意的是,近两年来库存周期不断被地缘关系、疫情等非传统原因所影响或打断,未来需要关注疫苗是否有效大规模应用并迅速扑灭疫情。此外,世界范围持续的货币宽松虽然抹平了周期波动、环节了债务危机,但也使不能正常出清的经济获得强劲的新动力,并同时推高资产价格、拉大代际财富差距,这可能会酝酿不易被发现、但影响巨大的社会问题,并进一步降低长期增长潜力。