作者:余华莘,注册金融分析师,资深对冲基金经理。

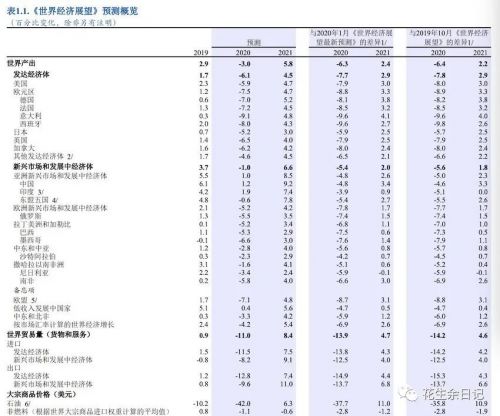

【前言】因为COVID-19疫情,IMF与4月14日在线上春季年会期间发布了《世界经济展望/WEO》,预测2020年全球增长率降至-3%,与1月的预测相比下调幅度高达6.3个百分点。IMF将此次疫情导致的严格防控措施和经济冻结称为“大封锁”(the GreatLockdown),并认为这是“大萧条”(the Great Depression)以来最严重的经济衰退,远超2008年金融危机。IMF预计,美国2020年和2021年经济增速分别为-5.9%和4.7%,欧元区为-7.5%和4.7%,日本为-5.2%和3%,中国则为1.2%和9.2%。当然,IMF的预测是假设多数国家的疫情和必要防控行动在第二季度达到峰值并在下半年消退,若疫情延续时间过长,实际情况可能会更差于当前的预测。

IMF的结论和判断是: “这是一场截然不同的危机,关于它对人们生命和生计的影响,存在相当大的不确定性。在很大程度上,这取决于病毒的流行病学、防控措施的有效性以及治疗方法和疫苗的研发,所有这些都难以预测。此外,许多国家目前面临多重危机——卫生危机、金融危机以及大宗商品价格暴跌,这些危机都以复杂的方式相互作用。”

【正文】随着欧美国家的疫情加剧、经济衰退和失业率上升,而中国初步接触隔离并逐步复工。我认为,我们自己对中国曾经走过的曲折经历和未来道路不能没有清醒客观的认识。

从二战之后,东亚地区成功崛起的日本和韩国的经验来看,它们都是靠发展制造业崛起的,都属于高度开放的外向型国家。中国更是不能走闭关自守的道路。

当下,中国的应对之策更是要积极推动“顺全球化”,并以更高的质量,更优的服务、更快的产业升级来确保已有全球经贸份额的稳定。

历史回顾也表明,国际贸易和全球产业链之间的分工协作都符合经济学原理,其目的是发挥各国的资源禀赋优势,降低全球的生产成本和交易成本。因此,顺全球化的具体举措,就是遵循国际贸易的规则、消除贸易壁垒、降低关税等。

一、忆苦思甜看中国二十年变迁

中国改革开放的成就的确举世瞩目,中国经济和百姓生活也的确从站起来、富起来到强起来。

时光倒流回到中国加入WTO之前的2000年,当时全国城镇居民人均月入523元,农村居民人均月入188元。除北上广深四大一线城市外普通公务员月工资不及1000元。

1986年,中国首次允许私人拥有小汽车,当时每辆上海产桑塔纳售价20万元。2000年,全国私人汽车保有量625.3万辆(含各类货车和大客车);而到2019年底,中国私人小汽车达到2.07亿辆,这说明至少97%现有车主是在2001年以后才买了自己的小汽车。

2000年,中国批准公民出国(含公务、留学、劳务)310.9万人次,其中持护照旅游人数仅89.8万人次。2002年,中国人被允许自由办理护照。到2019年底,中国持有因私护照人数接近2亿,这说明99.6%的人是在2001年以后才有护照,才能出国旅游的。

2000年,中国只有3.9万人出国留学,而且公派接近一半。现在中国在外国的留学生总数超过160万人,而且95%以上是自费,这说明99%以上家庭是在最近20年才有经济实力把孩子送出国留学。

2000年,中国城镇居民人均住房面积10.25平方米,到2018年达到了39平方米,60%的住宅是2000年以后建好的,这说明至少60%城镇居民是在2000年以后才买了新房。

由此可见,绝大多数中国人口袋里有点闲钱,是最近20年的事。

二、中国的财富从哪里来

在整个1980年代,中国外贸几乎年年逆差,累计逆差424亿美元,人民银行只能将人民币贬值,币值从1985年的2.8元兑换1美元,逐步贬值到1990年的5.22元兑换1美元。人民币大幅贬值之后,出口立刻得到提振,从1990年到1992年的三年间,终于有了212亿美元的外贸顺差,但在1993年又出现122.15亿美元的巨额逆差。

1993年12月29日,央妈突然宣布废除外汇券,汇率由市场定价。1994年1月1日,人民币兑换美元的价格从5.76元兑换1美元,下降至8.7元兑换1美元,一天之内暴跌30%。“中国制造”的价格优势大增,当年就有54亿美元顺差。

1997年1月1日,废除国营企业对外贸的垄断,搞活出口市场。当年的顺差超过404亿美元,同比增长282亿美元。1999年11月,中美达成支持中国加入WTO协议,2001年11月,中国正式加入WTO。从此,“中国制造”得以在以美国为首的全球市场热销。

1994-2004的十年间,中国累计外贸顺差3200亿美元,其中三大顺差来源地,分别为美国(1141.9亿美元)、香港(1122.5亿美元)和欧盟(701.1亿美元),合计达2964.5亿美元,占顺差总额的92.6%,其中来自香港的顺差多数是出口到美日欧的转口贸易。

中国外贸顺差主要来自外资企业。例如,2005年中国外企出口总额4442亿美元,占全国出口总额的58.3%,进口3875亿美元,占进口总额的58.7%,顺差567亿美元,占当年全国贸易顺差总额的55.64%。

随着贸易顺差的大幅增加,中国外汇储备也增长到2014年底的4万亿美元。因为大量美元流入,人民银行才得以美元为锚,源源不断地印钞票。

1994年中国的人民币M2总量为4.69万亿元,2000年增长到13.46万亿元,2020年1月更多达202.31万亿元。25年间,中国的货币量增加了43倍多。于是,百姓口袋里才有了大把钞票。

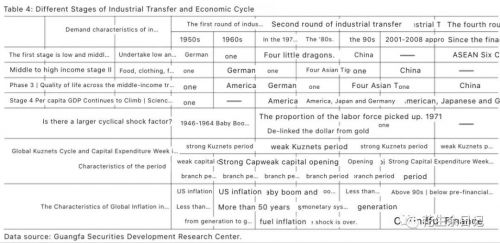

三、全球战后产业转移历程

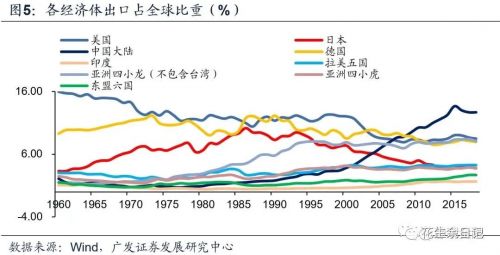

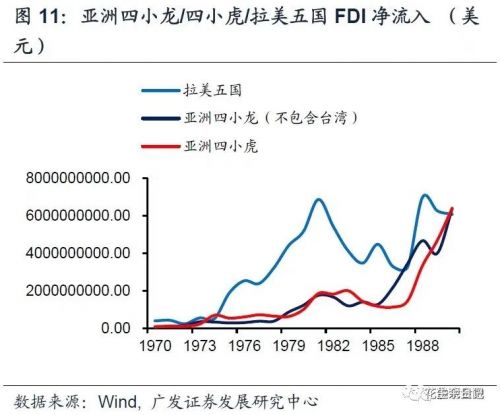

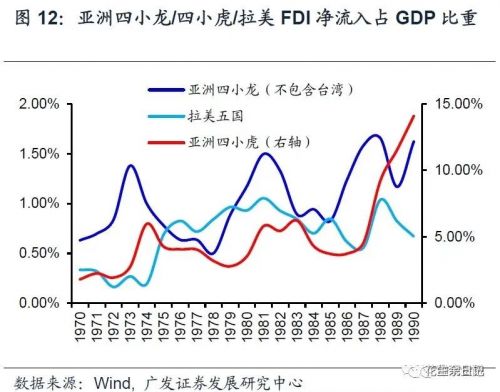

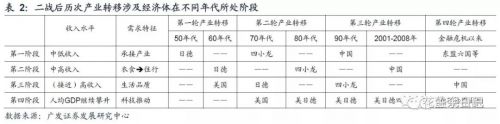

二战以后,全球已经经历了三轮产业转移:50-60年代美国中低端产业向德国及日本等国转移;上世纪70-80年的日德中低端产业向亚洲四小龙和亚洲四小虎转移;上世纪90年代至2010年全球中低端产业向中国转移。金融危机后,全球正在发生第四轮产业转移,也即:中国中低端产业向东盟等经济体转移,同时中国承接全球中高端产业。

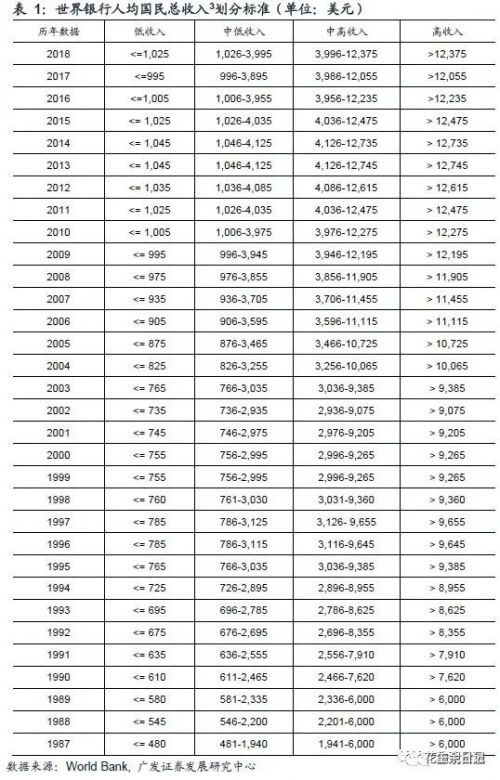

总体看,产业转出国一般为高收入或中高收入国家,承接国一般是具备一定工业基础的中低收入国家。产业转移令承接国扮演全球“资源国—生产国—消费国”链条中的生产角色并据此由中低收入国家迈向高收入国家。

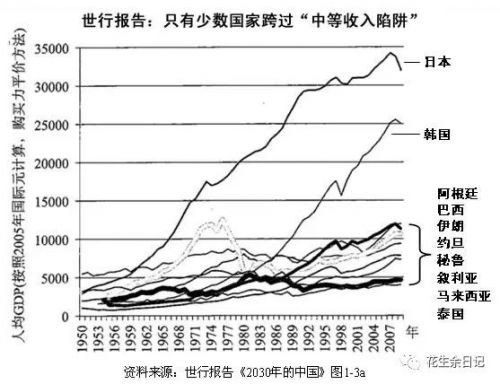

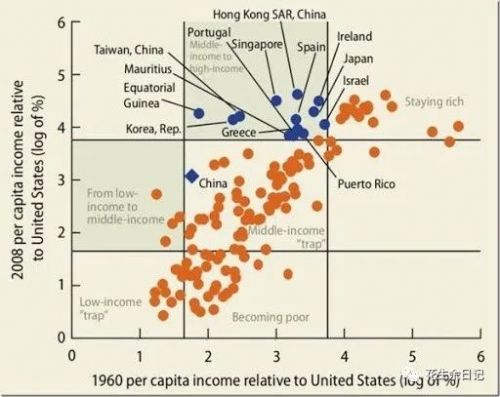

假如中低收入国家未能利用劳动力优势参与国际分工并转型为生产国,仅仅依赖资源优势推动经济发展,则其人均收入迈向中高收入国家、人力成本优势不再时就会掉进中等收入国家陷阱,比如80年代初的拉美以及90年代的亚洲四小虎。对比之下,中国仍处于中高端产业承接期,跨过中等收入国家陷阱、跻身高收入国家行列是大概率。

回头看,过去三十多年以来,中国的快速发展是建立在一个开放的国际市场之上的。我们得以从全球获得资金、技术和原材料,然后用中国庞大且优秀的劳动力,在中国形成了“世界工厂”,为全世界生产产品,并供应国际市场。

2018年,全球进出口贸易总额39.34万亿美元,其中中国的进出口贸易总额4.62万亿美元,占全球贸易总额的11.75%,仅次于美国居第二位。中国有6000万劳动力直接被进出口企业雇佣,而间接雇佣的人数超过一亿人,也就说有1.6亿中国人直接或间接为进出口服务,他们身后至少连接着5亿人口。

换句话说,过去三十多年,中国经济成长的三大动力:投资、出口和消费,其中出口是核心。

而且中国贸易规模非常大,但是贸易顺差,也就是能赚到钱的国家主要就是美国、日本和欧洲等发达国家。根据中国海关数据,2018年,中国出口总额2.48万亿美元,贸易顺差3517亿美元。

欧盟是中国最大贸易伙伴。2018年,中国和欧盟的货物贸易总额6822亿美元,其中出口额4086亿美元,贸易顺差1351亿美元。

日本是中国第三大贸易伙伴,2018年的中日货物贸易总额3175亿美元,其中出口1735亿美元,贸易顺差295亿美元。

中国对美国、欧盟和日本三个主要经济体合计贸易总额23593亿美元,占中国对外贸易总额的51.06%,其中贸易顺差总额4879亿美元,为中国贸易顺差总额的142.58%。如果扣除这三个经济体的贸易顺差,中国外贸就会出现1361亿美元的贸易逆差。那么,中国原来利用顺差赚取的美元,进口原材料所进行的国内生产和消费的良性经济生态循环圈,就会消失。

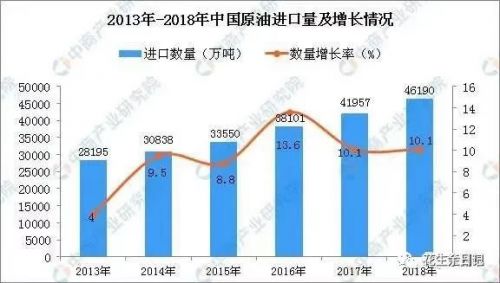

也就是说,如果没有了从美国、欧盟和日本赚取的美元,中国的很多行业都会受到严重冲击,特别是考虑到中国是全球最大的芯片、石油、粮食、铁矿石、铜矿石的进口国。

根据中国海关的数据,2018年中国进口芯片数量为4175.7亿件,进口金额达到3120.58亿美元,中国进口的半导体芯片主要来自美国、韩国、日本和中国台湾地区。如果没有了进口半导体芯片,包括华为、小米在内的主要消费电子企业就无法进行正常的生产和产品升级换代。

另外,中国对进口石油的依赖程度为67%。2018年,中国进口原油46190万吨,耗费2402.62亿美元,进口原油主要来自中东国家。 如果没有美元购买原油,不仅中石油、中石化等巨头企业没米下锅,整个石化工业也会停转,而且内地的汽车也只能留在停车场了。

另外,2018年经中国海关正规进口的粮食达到1.085亿吨,其中大豆8803万吨 考虑到中国粮食缺口约在10%左右,进口总金额1371亿美元,主要来自美国、加拿大、巴西等国。如果不进口粮食和大豆,中国的肉类和油脂价格至少要涨一倍以上。因此,全球化不仅对世界有利,对中国也是好处多多。

四、眼下的困难与可能的解决方法

COVID-19病毒造成的全球疫情蔓延与社区隔离,不仅大幅抑制了人员流动,也减少了货物与资金的流动,从而导致了二战以来最大规模的全球性经济萎缩。

在未来的一段时间内,中国至少面临四个方面的困难与挑战:1)全国范围的经济急速下行;2)世界经济停顿导致的全球消费萎缩;3)国际地缘政治关系进入高度对抗和敏感期;3)逆全球化趋势存在。

按照国家统计局3月份数据显示,1-3月出口减13%,进口减少3%,1-3月的贸易顺差132亿美元,同比减少82%。而且三大固定资产投资均大幅下滑,其中:制造业下降31.5%,房地产下降16.3%,基建下降29.8%。

目前看来此次疫情的第一波在中国及亚洲国家,第二波在欧美地区,第三波在印度等南亚、非洲和拉美地区,目前说都无法确定全球疫情蔓延何时结束。由于疫情导致美欧日澳等主要经济体停摆,国际市场需求急剧萎缩。虽然中国已基本控制住疫情,而且80%以上企业已经复工,但是作为“世界工厂”的制造大国,没有了“世界”。

从国内方面,调结构,优资源,提效率和保就业,仍然是中国经济走出困境的关键要素。 国家和地方政府要给百姓和中小企业提供切实可行的政策和帮助,保就业和民生,同时加大市场化改革步伐,稳住外商和外资企业,并逐步让国有企业退出竞争性领域。

五、市场展望与资产配置

我认为,眼下的情况很像1930-1945年的大萧条与经济衰退时期,其中可比的背景因素有以下几个:

1)利率到达了0%的下限,货币政策失效,且债务高企;

2)全球经济疲 软,贫富分化极大;

3)为了应对上述问题,特别是 战争时期,大量的财政支出产生了大量的政府债务,而没有足够的自由市场需求;

4)因此,央行需要以各种 方式将债务货币化。美国政府现在的财政赤字将超过GDP的20%,而美联储印钞和购买债券的规模将使其持 有的债务达到GDP的30%左右,这比二战时赤字的顶峰还高。

历史至少有部分又重演了,“大封锁”(the Great Lockdown)导致的全球经济衰退和高达两位数的失业率,以及央行的无限制印钱,都说明这次疫情危机影响的是Main Street,即实体经济,因此它造成的影响和后果也更深远。

更为重要的是,在本次新冠疫情危机中,货币政策不会有多大的效力,而且那些被疫情影响最大的人们,其所遭受的伤害都远非美联储的货币政策和财政政策可以帮助的范围。当然央行也必须用上每一种可能的货币政策工具,以应对由于COVID-19病毒大流行而导致的总供需,以及收入和支出的同时下降。按照IMF的全球惊呼衰退3%的预测,各国央行要弥补的窟窿高达20万亿美元以上。

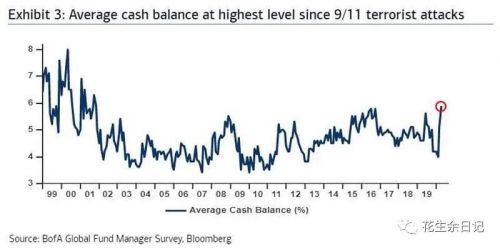

展望未来,关于疫情冲击以后的经济反弹轨迹,根据美国银行的基金经理调查,有52%的人认为是"U",15%说是"V",,还有22%认为是W"。总体上大家仍然相对乐观,因为没有人认为是“L”。而且基金经理手上的现金比例已经达到5.9%,是自9·11事件之后的最高水平,同时股票的配置水平也到了自2009年3月以来的最低点。

按照桥水基金的Dalio的分析,如此广泛且严重的经济衰退将不可避免地产生“新世界秩序”,因此这也意味着不同资产类别的表现将非常不均。像黄金、新兴市场股票(特别是A股),以及资产负债表保持良好的公司,将在本次全球大变革中获益。

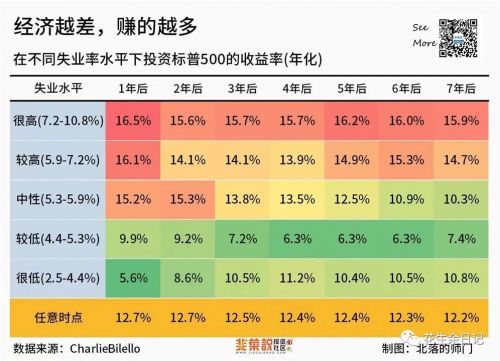

根据IMF的经济增长前景预测(见下图)2020-2021年的投资策略和大类资产配置的答案几乎是明摆着的。而且,危中有机。自1948年以来标普500指数收益率和美国失业率之间的关系说明经济越差,股市收益越好。过去十多年的日本经验也表明,在零/低利率 下的大资产配置,股票资产是主要获益者。

因此,对于一个拥有较高风险承受能力的价值投资,或者投资期限较长的投资者来说,现在股票资产,是个逢低买入的机遇。

记住中信建投周金涛生前最重要的话:2019-2020年是我们这代人,一生第二次抓住康波周期的机会。

(本文仅代表作者观点,与所在公司无关。)

注:全文有删减