作者:陈龙 罗汉堂秘书长

3月16号凌晨,美联储大刀阔斧把短期利率从1%一步砍到了零利率。这次举措有几个不寻常之处:首先正常情况下,美联储减息都是25个基点(即0.25%)。如果一次减息50个基点,一般认为是重大的货币宽松举措。一次减息100个基点,即便在2008年金融危机期间也没发生过。其次是时点。减息是在美联储周末紧急会议后宣布的,紧迫性可见一斑。 尽管美联储采取了史无前例的措施,金融市场似乎并不买账。期货价格显示会有4%的跌幅。于是很多人认为美联储是在恐慌之下乱投医,担忧不负责任的货币宽松可能把美国推向金融危机。还有人趁此建议说,因为央行如此不靠谱,真正的赢家是黄金和比特币。

那么,问题来了:美联储降息是否过于激进?我们应该如何理解和评价美联储的行为?

减息达到的直接效果

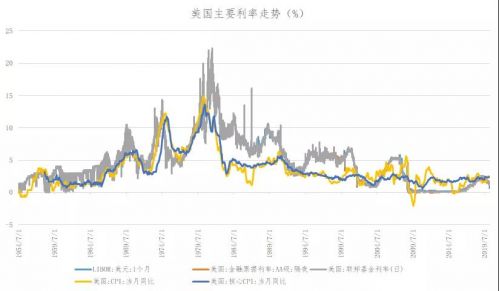

为理解美联储的行为到底能达到什么效果,让我们来看一张图。图上画的是在过去半个多世纪中美国的通胀率、美联储的联邦基金利率—就是美联储调控的利率、3月银行间拆借利率(LIBOR)和公司票据利率之间的关系。

图1:美国通胀率和几个基础利率的关系

这张图告诉我们几个特征:

第一, 在从1954年到现在的60多年中,美国通胀率(深蓝线)和联邦基金利率(浅灰线)高度吻合。在这段时间里,美国通胀率大起大落,在70年代曾经高到14%,也曾低于1%,而联邦基金利率也随着变化。道理很简单:在通胀率高的时期,表明货币供给过多,那么美联储必须通过加息的办法来降低货币供给,反之亦然。 第二, 联邦基金利率和市场短期利率(LIBOR)以及商业票据利率高度吻合。这意味着货币政策通过联邦基金利率可以直接传导到市场。LIBOR是很多活期、短期借贷的基础利率,包括房贷利率;商业票据利率则是短期商业借贷的基础利率。所以美联储通过调节联邦基金利率,可以直接有效影响到消费者和企业的融资成本。 因此,美联储把利率调到零,也就是货币宽松的直接结果,会大幅度降低LIBOR和商业票据利率。另外,美联储也表明了这个货币宽松政策的执行,是通过购买7000亿美金的美国国债和商业票据来释放到市场。也就是说,货币宽松是有定向的,一个是给美国政府借债提供流动性并且降低融资成本,一个是给企业短期借债市场提供流动性并且降低融资成本。 降低企业短期借债融资成本非常重要。在中国遭受疫情冲击最严重的时候,大部分企业最痛苦的就是没有资金对抗流动性冲击。美国绝大部分大企业都需要通过商业票据市场借短期资金,这是现金管理的一个成熟的常规运作。所以为这个借债市场提供流动性,就直接缓解了美国大企业的流动性问题,缓解这些企业的流动性冲击,为后面潜在的更糟糕的情况做准备。同时因为商业票据利率也是其他商业贷款的基础利率,这样也降低了小微企业的融资成本。 所以无论有没有其他效果,美联储把利率砍到零,直接缓解了从企业到消费者的流动性和融资成本风险。有的人问如果疫情没有控制住,只是减息有什么用?上面这张图告诉我们,答案很明显,非常必要而且有用。用处是直接提供流动性和降低整个经济的融资成本。这难道不是中国在疫情期间最希望解决的难题之一吗?

量化宽松能增强市场信心吗?

从市场反应看,这次大幅度减息并没有扭转市场恐慌下的“跌跌不休”。但倒过来说,没有完全缓解恐慌,并不一定代表政策无效。疫情已经催生恐慌并蔓延到资本市场,上周已经发生两次熔断。本周疫情加剧,美联储若按兵不动,又会发生什么呢?如果市场更加慌不择路,再汇聚疫情恐慌的冲击,经济是否能承受?是不是会发生社会稳定问题?不同于自然现象,社会现象的一个特点,是人的认知和行动会改变其发展的路径。而这正是从凯恩斯主义到量化宽松的基础逻辑。 量化宽松(quantitative easing)是日本央行在2001年对抗经济衰退时开创的方法。所谓量化宽松,是指当央行在减息到零,难以再减的时候,继续增加货币供给,从调节利率到调节货币量。当时日本量化宽松的规模并不大,效果也并不明显。后来包括克鲁格曼等很多宏观经济学家都认为,日本央行减息的速度不够果断,没有能改变市场的认知和预期,是造成零利率都效果不好的原因。 所以到2008年金融危机征兆出现的时候,伯南克非常果断地连续几次把利率降到零,并且之后连续发动了三次量化宽松(QE)。第一次是08-10年,美联储的负债增加了1万多亿美元;第二次是从2010年11月到2011年二季度,美联储通过增发货币购买了6000亿美元的国债;第三次是从2012年9月开始,美联储每个月通过购买房贷抵押债券,每个月释放400亿美元的货币,并且承诺至少会保持零利率到2015年;从2012年12月开始,美联储更是把每个月释放的货币增加到850亿美元,到2013年6月开始递减。

虽然有争议,大部分经济学家认为,美国果断的减息和QE政策,是美国相比欧洲和日本更早步入经济复苏的重要原因。今天美联储宣布的货币宽松,从规模上相当于一轮QE。而且美联储在疫情发展尚未明朗的时候就已经把利率降到零,其态度非常清楚:在今后一段时间,美国再度进入量化宽松,在需要的时候,力度会毫不犹豫地加大。

量化宽松会带来通胀吗?

当然,如果量化宽松是万能药,又没有成本的话,那所有的央行早就开始用了。所以下一个问题是:量化宽松会不会带来恶性通胀?西方多国央行联手大幅度增加货币供给,会把世界带到哪里?会带来金融体系的最终崩盘吗?

要理解这个问题,我们可以回到2008年,看看美国的量化宽松到底带来了什么。如果我们把美国2008年初的基础货币(M0)和广义货币(M2)都调整为100,那么我们可以看到美国的M0随着几轮的减息和量化宽松跳到了2014年的491,也就是说,美国的基础货币在6年中翻了近5倍。这看起来像是洪水泛滥,但是美国的M2同期只增加到了152,到2019年底才达到206,相当于年化6.7%的增幅。从通胀效果来看,从金融危机到现在,美国的年度通胀率大部分时候都小于2%,也就是美联储的标杆通胀率。所以,美国宽松的货币政策,表现在基础货币的大幅度增加,并没有带来广义货币的大幅度增加,传导到通胀率更是有限,还达不到美联储的通胀目标。

图2:美国基础货币(M0)和广义货币(M2)

为什么会这样?因为真正决定货币供给的,不但包括基础货币的体量,还包括货币的周转频率。当消费者和投资预期悲观的时候,市场不会买东西和投资,那么即便基础货币很高,周转速度会大幅度下降,从而抵消基础货币量增长的效果,并不会带来真正广义货币的增加,也不见得会转化为成通胀。 量化宽松和通胀并没有必然的联系,从理论到实际都是如此。 如果量化宽松不会带来货币的大幅度增加,那么是不是就不需要量化宽松了呢?在美联储看来,如果不增加基础货币和流动性,再加上货币周转的大幅度下降,可能带来货币供给的灾难性下降。这是美国在20世纪大萧条时期学到的教训。

过去没有通胀,并不代表将来没有。那么市场的预期是怎么样的呢?图3画的是美国5年期国债的名义利率和通胀挂钩国债的利率,这两个利率的差值就是市场对未来5年通胀的预期。这个通胀预期(灰线)从金融危机以来到现在一直保持在2%左右,到2020年初甚至逼近零。所以市场从来没有认为美国的几轮量化宽松会带来恶性通胀。

图3:美国5年期国债利率,通胀挂钩国债利率,和通胀预期

黄金和比特币是赢家吗?

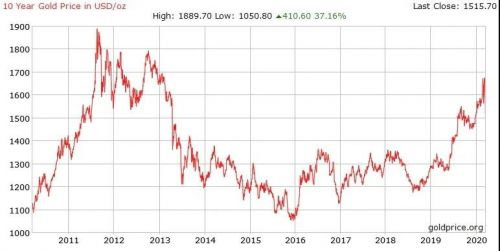

这把我们带到了今天最后一个话题,黄金和数字货币的价格与量化宽松的关系。很多人认为黄金是保值抗通胀的,这个道理是不错的。在过去的两百年中,黄金的价格如果去除通胀的话,每年的回报率不到千分之一。所以长期来说,黄金的回报率就是通胀。现在的问题是,如果宽松的货币政策,因为市场需求疲软,并没有转化成通胀的话,黄金价格的大幅度上涨是没有基础的。比特币当然也是如此。

图5:比特币价格

很多投资者和一些畅销书作者已经发现,在过去十几年中,他们苦苦期待的恶性通胀并没有来临,黄金价格在2012年曾经接近每盎司1900美元,到今天仍然只是1545美元。在疫情发生之后,比特币已经腰斩,跌破5000美元。历史经验告诉我们,如果黄金和比特币的逻辑是其供给有限,所以可以抗通胀的话,那么在这个通胀温和、甚至有通缩风险的时代,通胀的逻辑无法支持黄金和“数字黄金”的大幅度上涨。没有清晰的上涨逻辑,价格的波动成为这些资产的伴生现象。这些价格的涨跌有哪些原因此处不表,我们需要知道的是,如果这个原因是建筑在对通胀的预期之上,将会非常危险。

判断功过为时尚早

美联储把利率直降为零,同时很多国家的央行也会联动,把我们带回金融危机以来最大的量化宽松时代。我们可以预期今后一段时间很多国家的利率都会走低。这些举措不一定会扭转市场的悲观情绪,但是可以直接提供市场急需的流动性和降低企业和消费者的融资成本和负担,而且并不见得会带来通胀。在多大程度上宽松的货币政策可以解决问题还需要观察,但其必要性已显而易见,批评这些政策显然为时过早。