作者:余华莘,注册金融分析师,资深对冲基金经理

这几天,很多朋友在讨论货币政策失效的担心。

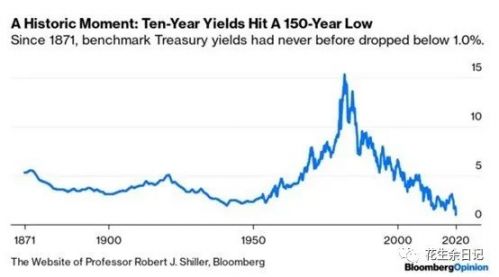

的确,美国十年期国债收益率被视为全球金融交易的概念性“无风险”基准利率,在美联储3号紧急降息之后跌至1%以下。150年来,这是历史上美国10年期国债首次出现这么便宜的债券利率。

3号的美联储紧急降息决定显然没有得到投资者的认可,反而令市场更为恐慌。市场理解为这是形势极度恶化后美联储的反应,实为无奈之举。历史上仅有寥寥几次紧急降息,但都给资本市场带来阶段性的严重打击,不会马上令其出现企稳。所以大家都认为目前的资本市场还没有到达经济形势恶化后的极端状况。

Well,的确在历史上,第一次50bp意外降息之后,股市通常都是下跌的。比如,2008年1月的紧急降息对缓解局势则几乎没有任何帮助。危机仍然发生,股票市场在企稳之前下跌超过50%。

但是,Devil is in the details。回头细看这几次50bp的意外降息,可以发现:

1)1987年,由于广场协议导致美元贬值太大而引发了股票危机。

2)1998年,LTCM引发连锁崩溃。

3)2000年-2001年,互联网和科技股的估值超高或没有估值。

4)2008年信贷危机,金融体系的根本,MMFs都几乎崩溃。

上述这些市场危机和经济周期的背景条件,此次并不具备。并且,抛开疫情和病毒的短期影响不说,除此之外的美国经济基本面仍然稳健。从基本因素来看,美国消费市道受惠于就业率高企、工资上升、储蓄率偏高及债务负担较低,因此依然非常强劲。只是信心冲击可能暂时阻碍“稳健”消费者的消费行为,这正是新冠病毒可能造成的局面。其次,昨晚公布的具体数据显示,美国2月ISM非制造业PMI实际公布57.30,预期54.9,前值55.5。美国2月ISM非制造业PMI录得2019年2月以来最高水平。

股市方面,经过上周的暴跌之后,S&P500估值~22xPE,是有点贵了,但也没有特别过分(参考下图)。就像Howard Marks在《Nobody Knows II》讲的:当前最重要的是分析暴跌后价格是否严重偏离基本面,而不是市场是否还会跌,还会跌多少,因为后面这个问题的答案并不可知。现在正确的问题,是市场价格是否正确地反映了基本面。

因此,我打赌这次不同,而且美联储的降息发生作用一般是9-12月的时间。市场担心的是疫情蔓延造成中小企业倒闭、员工失业等总需求不足等问题。但是,货币政策和财政政策正是对总需求是起作用的,比如降息可以支撑房地产市场,帮助那些需要短期融资的企业等等。

当然,之前的几次经济/突发危机,美国的利率都在5%以上吧,50bp的降息次数可以多来几次,而且每次降息周期平均500bp。 2008年的零利率和QE,恢复到前天降息之前,也只有150bp,因此这次只有2-3次的空间了。

再有就是,当人们获得有关新冠病毒的更多的知识、容忍度和处理经验时,市场恐慌和心理恐惧会在病毒传播实际结束之前消退。因此,尽管市场短期波动会很大,但不会永远持续下去。这也是我仍然对股市保持乐观的原因之一。

关于股市的策略思考,请参考《花生财经:美联储紧急降息后的投资策略与人民币国际化》。

(本文仅代表作者观点,与所在公司无关。)

【附录】历史上的32次降息50BP共分布在五个经济下行过程内:

1)1982年石油危机后期,共有3次降息50BP;

2)1984年-1987年,在里根总统的第二个任期内,共有10次降息50BP及以上;

3)1991-1992年,美国正处于储贷协会危机、海湾战争、石油危机后,共有3次降息50BP;

4)2001-2002年互联网泡沫时期,共有9次降息50BP;

5)2007-2008年国际金融危机时期,共有7次降息50BP及以上。

因此,可以发现,每轮美联储降息50BP都不止一次。