近日央行印发《金融科技(Fintech)发展规划(2019-2021)》,提出到2021年,建立健全我国金融科技发展的“四梁八柱”,并明确规定了六方面重点任务。其中第三点提出,金融科技要赋能金融服务提质增效,合理运用金融科技手段丰富服务渠道、完善产品供给、降低服务成本、优化融资服务。

长期以来,小微企业在融资渠道、融资成本及信贷支持方面都处于劣势,目前小微企业融资仍以间接融资为主,信息不对称难题横亘在企业与银行之间,还需依靠金融科技的力量赋能征信服务,打破信息不对称壁垒,破解小微企业融资困境。

小微融资的持续化

小微企业的融资难、融资贵问题存在已久,金融机构对小微企业的融资支持远远无法满足小微企业的融资需求,这种供需失衡长期制约着小微企业的持续性发展。

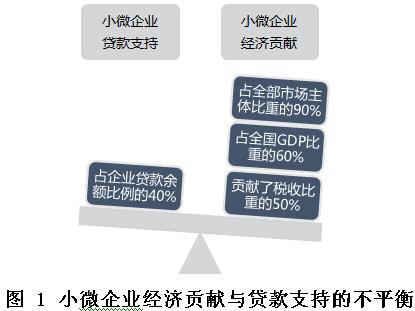

易纲行长在2018年陆家嘴论坛上提供了这样一组数据:截止2017年末小微企业(含个体工商户)占全部市场主体比重超过90%,贡献了全国80%以上的就业和70%以上的发明专利,中国小微企业最终产品和服务价值占GDP的比例约为60%,纳税占国家税收总额的比例约50%。而根据艾瑞咨询的统计,2017年末中国金融机构(包括银行类和非银行类)小微企业贷款余额占企业贷款余额的比例仅约为37.8%。虽然近几年来金融机构小微企业贷款余额占比不断提升,但小微企业的经济贡献与金融机构对小微企业的贷款支持力度比例仍然是严重失衡的。

资料来源:公开资料整理 瀚德金融科技研究院

与大中型企业相比,小微企业有更高的融资需求,但绝大部分的融资都流向了大型企业,供给与需求的不匹配加剧了小微企业的融资难度。央行最新发布的2019年银行家问卷调查报告显示,第一、二季度小微企业贷款需求指数分别为71.8%和70.5%,而大、中型企业的贷款需求指数仅在50%至60%左右。根据世界银行2018年对新兴市场中小微企业的融资缺口评估,我国中小微企业我国中小微企业潜在融资需求达4.4万亿美元,融资供给仅2.5万亿美元,潜在融资缺口高达1.9万亿美元,缺口比重高达43.18%。作为我国市场参与的主力军,小微企业的融资难题亟待解决。

征信的科技化

造成小微企业融资难的原因是多方面。对小微企业来说,融资渠道单一,主要依赖银行信贷和民间借贷,但银行贷款难以获得,民间借贷往往利息高、风险高,企业缺乏有效的借贷途径;此外,企业规模较小、资本匮乏,而银行最主要的贷款方式是抵押担保,小微企业可抵押物少,也难以获得信用担保。对金融机构来说,银行对小微企业贷款积极性不高,小微企业贷款成本高、风险大,银行贷款业务更偏向大中型企业,同时也缺乏专门服务小微企业的金融机构。对政府部门来说,小微企业贷款扶持政策向下传导有限,对基层企业落实难度大。

融资痛点的根本原因还在于政府、金融机构和企业之间的信息不对称。信用是金融服务的基石,金融机构对小微企业贷款意愿低,关键还是因为“不信任”。银行对企业还款能力的考察是主要基于企业的财务信息,而许多小微企业能够披露的经营信息有限,银行主动去获得信息的成本也较高。小微企业获得贷款后的资金流向监测也是难题,银行难以实时监控资金去向,增大了还款风险。这种信息壁垒使得银行难以衡量小微企业的还贷能力,也就提高了小微企业借贷的门槛,即使是有良好的偿债能力和信用水平的小微企业,也难以获得贷款。对政府来说,哪些企业需要贷款支持、政策扶持的效果如何,也难以监测,致使很多定向政策不能落实到位。

资料来源:瀚信网 瀚德金融科技研究院

众多小微企业不是苦于“融资贵”,而是苦于“融资难”,单纯地扩大融资渠道、降低贷款利息对解决小微企业融资难题作用有限,如何打破信息不对称更为关键。金融科技在解决征信问题上具有天然优势。传统征信的数据来源主要是银行、券商和社保等体系内金融机构,以人工获取信息为主,效率低、成本高,数据处理能力也有限,而且以大中型企业为主体,难以覆盖众多的小微企业。商业时代的发展已产生了大量的数据,如何获取“长尾”企业的数据、如何处理海量的不同类型的数据、如何快速产出信用报告等等,都需要依靠技术的创新。

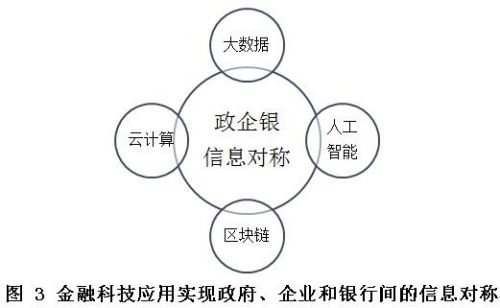

目前大数据技术已在征信领域有了较为广泛的应用。大数据的核心在于对海量的、非结构化数据的储存和分析,可以拓宽数据来源和分析基础。大数据主要从互联网上获取信息,可以覆盖更多的企业,除了传统的财务信息之外,企业的交易行为、管理层的人际关系、司法信息、知识产权等非结构化、半结构化的数据都可以用于分析,这些数据可以更全面地反映企业的信用水平。大数据的运算速度更快,可以及时处理数据,对企业行为进行实时的监测,这是传统征信系统无法做到的。征信服务的边际成本也会降低,数据系统形成后,在服务大量客户的同时也显著降低人力资本的投入。

征信服务的深度发展还需要多种技术的结合。如人工智能技术通过深度学习、智能分析及决策,可实现自动报告生成、金融智能搜索等基于大数据的应用;云计算可以聚合多样化业务场景,促进数据融合、共享、开放,实现一站式服务,提升用户体验;区块链可以对数据进行采集、强加密和分布式存储,通过“集体认证机制”提炼出可信赖信息,在无中心、交易对手不可信赖的环境里,保证信息的对称性等等。

数据来源:瀚信网 瀚德金融科技研究院

打通信息渠道后,对金融机构和小微企业会产生直接的效益。金融机构可以拓展客户群体,同时也降低了成本和风险;众多信用良好的小微企业可以获得贷款,解决融资难题,征信系统也有利于反推企业建设信用体系。政府部门也将从中受益,可以改善地方的营商环境、推动地方征信体系建设,小微企业的贷款扶持政策的传导也会更将有效。除此之外,金融科技的加入可以扩宽征信的服务场景,如贷前尽调报告、贷后预警监测、智能查询、定制化评分系统等等,更好地发挥征信作为金融业基础设施的作用,实现优化融资服务的目标。

征信的进阶化

相对欧美国家成熟的商业化征信体系,我国的征信业起步较晚,但得益于政策扶持和许多科技公司的参与,发展前景广阔。今年四月份,央行营业管理部宣布对中电联、爱信诺和天眼查三家机构的企业征信业务经营备案,这是央行企业征信备案通道关闭三年后的首次重启,爱信诺和天眼查在大数据分析方面有丰富的经验,央行的举措也反映出对征信行业规范发展的重视。

征信服务的发展对小微企业的利好也在显现。今年六月份国务院新闻办举办的覆盖全社会的征信系统建设情况吹风会指出,央行征信中心企业征信系统中53%为小微企业,其中有371万户的小微企业获得信贷支持,贷款余额为33万亿。各地方建立的中小微企业信用数据库也卓有成效,目前累计为260多万户中小微企业建立信用档案,其中约55万户获得信贷支持,贷款余额达11万亿元。会议也肯定了市场化征信机构创新小微企业征信服务的模式,如通过数据采集提供企业信用报告,让小微企业可以免抵押、免担保贷款,同时缓解融资难和贵的问题。

2018年6月底,央行和全国工商联联合召开民营企业和小微企业金融服务座谈会,探讨小微企业融资难问题,信用体系建设被视作缓解小微企业融资难融资贵的重要措施。目前“政府+市场”双轮驱动的征信市场组织格局仍在进一步发展,征信业提质增效发展离不开科技力量的支持,还需金融科技赋能破解小微企业融资难题。

(作者:杨望为瀚德金融科技研究院执行院长、中国人民大学金融科技研究所高级研究员、中国人民大学国际货币研究所研究员,宋柯璇为瀚德金融科技研究院研究员)