作者:安邦咨询

随着美国政府新的1.9万亿美元刺激计划即将落地,全球即将迎来新一轮美元的“大放水”。金融市场对于未来美国通胀的担心也会越来越强。不过,与一般预计的美元将随着通胀的逐步升高而走弱不同,美元的表现却相反。如安邦智库(ANBOUND)不久前所提到的,在美国长期国债收益率走高的情况下,美元正在不断走强。从美国财经系统决策者的立场来看,美国政府正在贯彻民主党一贯主张的强势美元政策,势必会使美元重新走上强势回归的趋势。

实际上,在美国拜登新政府上台时,外界就曾猜测美国财经官员可能会重新延续奥巴马时期的强势美元政策。如今看来,美元的反复向上的趋势应意味着这一政策已经开始得到贯彻。在1月份,当时即将接任财政部长的美联储(Fed)前主席耶伦,在回应国会质询时即提到,美国不会以压低本币汇率来获取相对优势,她认为美元和其他货币的价值应该由市场来决定。同时,耶伦也表示,美国应该反对其他国家人为操纵汇率以获得贸易优势的企图。这一表态实际上即表明了耶伦一贯的强势美元立场。当时彭博曾分析称,耶伦先前虽曾鼓吹美元贬值对出口的好处,但身为财政部长,她势必得带领美国回归“强势美元”政策,以维护美元在国际货币体系中的地位和价值,当然也会保证华尔街的利益。

不久前,耶伦再次强调,她“真的不认为”刺激计划会带来令人担忧的通胀激增。她指出,疫情之前的通胀过低而不是过高,并不认为通胀会不受人欢迎,如果经济复苏时期颁布的大规模财政刺激触发高通胀,自然有工具来应对。事实上,在拜登政府的巨额财政刺激计划披露后,美元不仅没有进一步走弱,市场反而兴起了所谓经济反弹、通胀上升的“通胀交易”,推高了美债收益率,推动美元指数反弹到了90以上。尽管这一政策给美国股市带来恐慌。但按照耶伦的逻辑,在美国经济走强的情况下,企业收益的增长会超过通胀带来的损失,强势美元会带来资本的回归,从而进一步推动美国市场的繁荣。新任美国商务部长雷蒙多(Gina Raimondo)同样表态力挺强势美元,称强势美元才“对美国有利”。

与上届美国特朗普政府所期望的,以弱势美元推动制造业回归的政策不同,实际上,从克林顿时期开始,美国民主党政府就开始推动强势美元政策,即使在2008年金融危机后,美国开始推动QE的时候,仍然坚持强势美元的政策。其逻辑与耶伦一致,即量化宽松是为稳定美国经济,美元贬值并非政策目标,美国经济的恢复会带来更强劲的需求,从而对全球有利。美国前财政部长萨默斯不久前也呼吁“别把美元搞砸了”,希望当选总统拜登的首任财长能重拾特朗普政府放弃的强势美元政策。中银证券全球首席经济学家管涛认为,与其他国家不同,美国由于美元在全球贸易和投资重点支配地位,不需考虑汇率波动给其自身国际收支带来的后果和本币债务的偿还。因此,在美国资本力量占统治地位的情况下,强势美元有助于吸引海外资本回流美国资本市场,也有利于美国资本的对外投资,实际上更符合华尔街的利益。

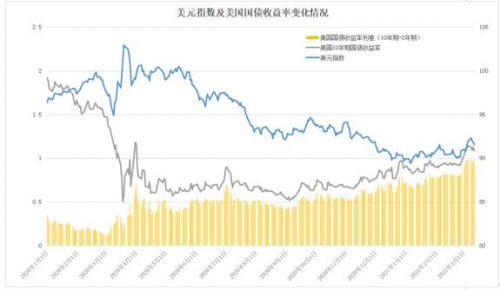

图:美元指数及美国国债收益率变化情况

实际上,在去年三月全球疫情爆发后,资本市场的动荡带来美元流动性的紧张,从而短期推高了美元。随着美联储推动了无限量宽松,美元流动性的外溢使得美元指数自去年3月底起见顶回落,一直持续到美国新一届政府上任。而最近一段时期,美国通胀上升的预期,使得美国长期国债收益率上升。有市场分析将其解读为投资者预期通胀上升和美联储提前收紧政策的迹象,长期收益率上升,被认为有美联储控制收益率曲线的政策因素,由此开始推高美元指数。有市场人士分析,美国经济复苏的乐观形势,加上美国新一轮刺激政策,将继续推动美国长期国债收益率的上升,从而推动美元指数在相当一段时间内继续向上。

从美国政府的角度来看,美国推动强势美元的回归,实际上也是希望重现2008年金融危机后美国货币财政政策带来的结果,在大范围投放流动性后,依靠美元的特殊地位,推动美国经济的快速反弹。这种情况下,通胀的温和上升的负面影响在经济和就业增长带来的利益下,是可以承受的。唯一的意外情况,是美元的过快投放使得通胀失去控制,这个政策节奏将考验美联储和美国财经体系对于经济状况的把握能力。作为美国财经系统核心人物的耶伦也将就此经受更大的压力和考验。

强势美元的回归,目前应是美国拜登政府较为一致的政策。在这种情况下,美国国债收益率的走高和美元指数的回升即使是市场自身的调整,也将受到政策的鼓励。收益率的上升短期将带来美国股市的波动和调整,目前从道指和纳斯达克指数变化来看,股市的调整也已经开始了。当然,如果不断上升的收益率最终导致股市不稳定,美联储可能不得不再次出手干预。

如安邦智库曾经警告的,在美国政府推动强势美元政策的情况下,国际市场,特别是新兴市场也将迎来新的考验,这将给各国的本币汇率和资本市场带来波动。就中国而言,美元强势更多会体现在美元对一揽子货币的升值,但不一定反映在对人民币汇率上。人民币可能面临美元升值和其他货币贬值带来的双重压力。一方面,不同于去年下半年人民币大幅升值的情况,人民币兑美元升值空间将会有限,特别是中美利差的收窄,给人民币兑美元汇率带来压力。另一方面,人民币对于其他货币而言,仍会保持相对的上升状态。因此,在美元仍然作为全球主要货币的情况下,对中国而言,需要看清美元未来的趋势,相应的调整政策,以维护对外贸易和金融市场的稳定。

最终分析结论(Final AnalysisConclusion):

尽管美国将推出新一轮的刺激计划,进一步放松美元流动性,但目前市场的变化也反映了美国政府正在重新回到“强势美元”的整体政策。这意味着未来美元走强将是一个大的趋势。