作者:

伍戈:博士,长江证券首席经济学家

曹海巍、俞涛、高童:长江证券研究员

风险化解在存量,经济动能却在增量。

内需方面,各地购房政策放松不断,但新房库存持续攀升至历史高位。中央“加快专项债发行使用进度”等表态,预示基建实物工作量或有望改善。设备更新改造、汽车以旧换新等刺激政策短期将推动相关投资和消费。五一假期航班客运量小幅增长但价格明显回落,折射出居民购买力仍偏弱。

海外方面,全球新出口订单指数两年来首次回归荣枯线之上,我国4月新出口订单亦延续3月显著超季节性的表现,预示后续出口增速的明显抬升。海外主要经济体货币政策周期逐渐错位异步,联储偏“鹰”或继续支撑美元汇率,新兴经济体汇率承压,人民币“坚决防范汇率超调风险”的基调未改。

价格方面,全球总需求扩张之下,原油、有色等海外定价为主的价格有望继续趋势上行。各国产业链重组尤其是东南亚基础设施投资回升,支撑我国钢材的出口高增,叠加未来我国实物工作量改善,黑色系价格短期或有支撑。二季度PPI同比降幅将明显收窄,但CPI仍在小幅高于零的水平波动。

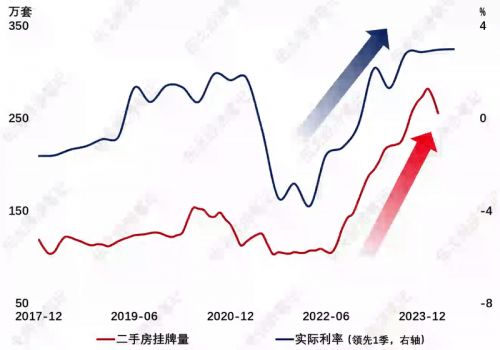

政策方面,“有效落实已经确定的宏观政策”,预示既定举措未来的加快落地。政治局会议“统筹研究消化存量房产和优化增量住房的政策措施”,未提及“三大工程”,表明后续供给端思路由增量建设转向存量消化,但亟须需求端政策的支持。长期国债收益率较政策利率的“倒挂”短期或将有所缓解。

图. 消化存量房产,关键是激发增量需求

来源:WIND,诸葛找房,贝壳,笔者测算

风险提示:居民预期的非线性变化。

注:挂牌量为京、沪、深等14城数据;实际利率为DR007-GDP平减指数。

风险提示:居民预期的非线性变化。

(来源:伍戈经济笔记)