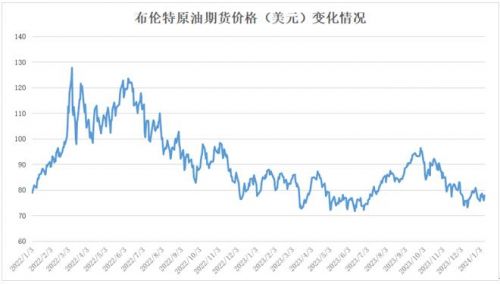

2023年的全球原油市场可以说颇不平凡。在2022年原油价格一度突破120美元的情况下,2023年初很多市场机构都预期,在需求增长的情况下,2023年国际原油价格会重新回到100美元以上。不过,2023年全年来看,原油价格的趋势在多重影响之下,却出现了戏剧性的转变。

进入2024年,国际油价则接连大幅震荡,1月8日,国际油价中,WTI原油期货和布伦特原油价格均大幅下降约4%。WTI原油期货2月交货价下跌4.7%至70.29美元/桶,伦敦布伦特原油期货3月交货价下降3.8%至75.73美元/桶。此前,沙特全面下调2月份出口原油官价,被认为是油价大幅下挫的主要原因。国际油价的不断波动,使得市场对2024年原油市场的稳定,以及油价波动冲击经济更加担心,使得2024年全球经济蒙上一层阴影。

数据来源:英为财情;制图:安邦智库。

如果回顾2023年的情况,国际油价从年初开始曾出现了两轮波动。以沙特为首的OPEC+国家推动减产,希望维持油价在80美元以上,在9月份曾一度将油价推至接近100美元的高位。9月末,北海布伦特原油期货价格也曾接近97美元。但之后,油价则一路向下,再次回到80美元之下,布伦特原油价格在2023年12月份一度接近75美元/桶。再次回到80美元以下,使得2023年全年的价格水平在年末出现下降。

在中化能源首席经济学家王能全来看,2023年国际油价出现变化,主要源自几个方面,一方面美联储加息见顶态势日趋明显的情况下,导致以美元计价的原油价格由强转弱。特别是市场对美联储可能降息的预期增加,带动油价自四季度开始回落。另一方面,不能忽略的是,随着美国原油生产能力的不断恢复,使得非欧佩克国家的原油产量不断提高,抵消了OPEC+的减产努力。标普全球大宗商品的数据显示,2023年全球日均石油需求量增长190万桶,非欧佩克+产油国的日均供应量增加了250万桶,主要因美国、巴西和圭亚那的产量创下历史新高。这一变化,使得OPEC+依靠减产维持油价的努力变得越来越困难。

10月以来,中东冲突加剧,对国际原油的供应带来一定影响,但如安邦智库的研究人员曾经指出的,这一地缘风险并不会对国际油价带来更大的冲击。其原因仍然在于美国原油生产能力的不断扩张。虽然红海危机使得原油运输受到影响,但这实际上进一步促进了美国原油进入欧洲市场,并不能影响基本的供需平衡。美国能源情报署(EIA)的最新可获数据显示,截至2023年10月,美国石油日产量已增至约1320万桶,比2022年同期增加了近90万桶。与此同时,圭亚那和巴西2023年也迅速增加了产量,不过增幅都不及美国页岩油。美国方面不仅不断增加石油储备,同时还扩大了对欧洲的出口,使得OPEC+难以依靠减产来推高油价。在西方对俄制裁后更多俄罗斯原油流向亚洲的情况下,最近荷兰、英国、意大利、西班牙、法国、德国等一些国家扩大了对美国原油的进口。Kpler数据显示,自2022年同期以来,美国运往欧洲的石油量猛增了34%,比俄罗斯入侵乌克兰之前更是大增82%。

红海危机影响中东原油向欧洲的供应,这将进一步试探欧洲的需求转向运输更为稳定的美国方面。这一变化意味着,和此前中东地缘冲突导致的世界石油危机时期所不同,美国作为全球最大的原油生产国,其对原油价格的影响力正日益增强,和传统的OPEC+方面正就国际油价的定价权展开激烈的争夺。

对于2024年而言,供需之间仍然存在着供大于求的情况。在全球经济放缓的大趋势下,整体的原油需求增长将进一步放缓。2023年12月,美国能源信息署(EIA)下调对今明两年油价的预期。EIA预计2023年布伦特原油价格为82.40美元/桶,此前预计为83.99美元/桶;预计2024年布伦特原油价格为82.57美元/桶,此前预计为93.24美元/桶。虽然OPEC+承诺大力减产,但在OPEC+竭尽全力削减产量的同时,美国、加拿大产量创纪录。有业内人士认为,OPEC+也有可能在明年突然“转向”,向市场释放更多石油,让价格大跌,以倒逼OPEC+以外的产油国减产。特别是可能重演10年前主动降价,挤出美国页岩油产能的一幕。这种情况下,2024年的全球原油市场可能会有更多波动,但国际原油价格更有可能在波动中不断下行。

最终分析结论:经过了2023年国际油价的“先涨后跌”之后,进入2024年,国际油价则接连大幅震荡,本周一(1月8日),国际油价中,WTI原油期货和布伦特原油价格均大幅下降约4%。WTI原油期货2月交货价下跌4.7%至70.29美元/桶,伦敦布伦特原油期货3月交货价下降3.8%至75.73美元/桶。在全球能源需求放缓,美国等非OPEC+国家产能不断释放的情况下,OPEC+依靠减产维持油价的效果日益减弱,使得在新的一年国际油价“易跌难涨”,面临更为剧烈的波动。