作者:

谢亚轩 招商证券研发中心战略研究部副总经理

刘亚欣 高级宏观分析师

同样是转向,当前美联储面临的宏观环境与2013年可称迥异。自2021年末,美联储货币政策收紧便不断加速,Taper、加快Taper、加息、缩表在短短几个月的时间之中已经快速排上日程。与2013年的上一轮正常化相比,美联储当前货币政策正常化最突出的一个词就是“快”!表面看其原因是罕见的高通胀,深层次原因是与2013年迥异的美国及全球经济基本面及其强弱关系的对比。这一宏观差异决定未来的大类资产走势将显著不同于2013年后的表现。

美元下行+利率上行将成为市场交易主线。当前美国通胀、经济的强劲,除了来自疫情后的复苏和美国大力度的政策刺激外,制造业的边际贡献和外部经济环境更加强劲、更为一致也非常重要,而上述结构性变化很可能来自全球金融周期(GFC)的影响。如果将全球金融周期扩张、制造业供给紧张、通胀超预期上行、美联储加快收紧、海外经济基本面强劲这些要素相叠加,最为直接的资产价格推论是美元走弱、美债利率上行,换言之,“美元下行+利率上行”将成为当前宏观环境下的市场交易主线。

当下我们正站在历史的分岔路口。近期俄乌冲突升级,欧美对俄罗斯制裁,东西方似乎再现裂痕,这股“历史的逆流”使得全球未来的发展路径站在分岔路口:乐观地看,合作与发展仍是主旋律,高通胀、高回报的驱使下,全球可能进入新一轮投资和产能扩张期,通胀压力将趋于缓解。悲观地看,全球化进程因政治因素至少在未来一段时间出现明显倒退,商品供应下降、价格上升加剧滞胀格局,堪比70年代后期。

以史为鉴,大类资产价格走势将如何演绎?结合美元走弱、美元上行的市场主线,回顾历史可见,不论在哪种场景下,商品价格都表现强劲,金属、工业原料、纺织品、黄金、原油均出现上涨;各类货币倾向于对美元升值;但股市和债市表现存在差异:在乐观图景下,美股和全球股市表现均较好,但悲观图景下,美股出现调整;在乐观图景下,全球利率共同上行,但悲观图景下,即使美债收益率出现大幅上行,也并未对日德形成牵引,日德国债收益率仍然出现了下行。

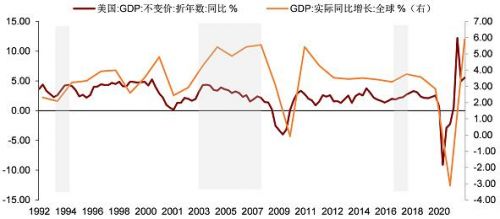

图:三个“美元下、利率上”时期的增长背景

资料来源:招商证券