作者:黄大智,星图金融研究院研究员

近期,去年一度登上热搜的“提前还房贷”又再次被热议。不过与去年不同,如果说去年多数的还款人还抱着观望、犹豫的态度,那么今年相比于去年,选择提前还贷的人更多了。而不断增加提前还贷的还款人,也使得银行开始设置各种隐形门槛,试图延缓提前还贷。

但是,与居民高涨的提前还贷需求相比,市场却出现了各种劝阻的声音。有很多媒体指出“扎堆提前还贷并不可取”,银行也通过各种方式提高了还贷的门槛,如线下申请、提前预约、每日限人数等。但居民看起来并不买账,有银行表示提前还贷的预约已经排到的五月甚至六月。

为何出现“居民报复性还贷”的情况?银行、舆论又为何想方设法延缓居民还贷?对于还款人而言,又该如何衡量提前还贷的得与失?

先来看为何近期再次出现“报复性还贷”的情况。对于还款人而言,有没有足够的资金与资金未来的用途,是影响房贷还款人决策最重要的两个因素。在资金的来源上,对于很多迫切要求提前还贷的还款人而言,这部分人多数为上班的中产收入者,多数人也都能够在年底获得一笔金额不小的年终奖,这部分增量的资金,是影响他们选择提前还款的重要因素之一。至于资金未来的用途方面,很多人过去不选择提前还贷的原因之一就在于这部分钱能够取得更高的收益。提前还贷的金额并不算小,相比于平均5%-6%的房贷利率来说,如果十年前,可以买到收益率10%左右的刚兑信托,如果五年前,也仍然可以买到收益率8%左右的信托,而如果是疫情发生的三年前,即便可以买到6%左右的信托产品,却要开始承受信托产品暴雷的风险。也就是说,在过去,讲买房使用贷款节省下来的资金用于理财,取得的收益率完全能够覆盖房贷利率,取得很好的套利效果。对于绝大多数人而言,自然会选择贷款,而非是提前还贷。

到今天,曾经高收益率的刚兑信托已经不复存在,净值化的理财产品一次又一次的教育了投资者。可以说,能够达到比肩过去存量房贷利率水平的理财产品,在市场中少之又少,此时再将这部分富余的资金用于理财,不仅收益低、无法覆盖房贷的利息支出,一旦遇到所投产品遇到“暴雷”的风险,更有本金损失的风险,因此很多人也就选择了提前还贷,来减少房贷的利息支出。

除了是否有充足的资金和对资金未来用途的考虑外,从众心理及对未来防御性的心理预期可能是导致提前还贷的另一重要因素。春节期间的走亲访友,亲朋好友间的讨论永远都逃不开房子相关的话题,2022年房地产调控政策经历了一百八十度的大转弯,房贷利率关系到每个购房人的切身利益,很多在春节前已经提前还贷的还款人将自身的经历言传身教后,自然能引起更多人的认同,也更能让人感同身受。笔者的一位朋友,就是在春节期间同学聚会时,听了同学还清房贷后“无债一身轻、心理放下了一块大石头”等感慨后,春节后立刻选择了提前还清房贷。

而防御性心理则可以理解为居民对过去几年疫情影响产生的“后遗症”。对于房贷还款人而言,房贷每个的月还款是刚性的,无论居民是由于何种原因出现的房贷逾期,都会面临接踵而至的征信不良记录、催债等后果,而银行对还款人突发情况的应对显然无法设身处地为还款人考虑,即便后来出台的延期还款等政策,也都是在很久以后了,但是对还款人的伤害早已造成。同时,能否成功申请延期暂且不说,复杂的申请流程就已经劝退了一大部分人。在对这种情况有了深刻的认识后,即便疫情消退,工作生活恢复正常,收入也回复正常,很多人也会优先选择节衣缩食,还清房贷,以防止未来再次发生类似的情况。某种意义上,这也算是疫情后产生“疤痕效应”的一种,伤口虽好,康复后也仍然影响着居民对未来的决策。

因此,对于那些选择提前还贷的还款人来说,所谓的“报复性还款”只是选择了一个对自己更有利的选项而已,这种益处并不仅仅体现在对经济利益的衡量上,更体现在心理上的好过。

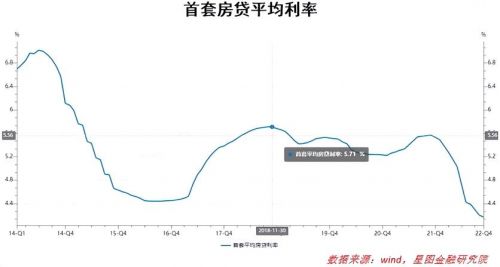

除了还款人外,在提前还款事情上涉及的银行和官方而言,影响则更直接简单。对于银行而言,商业银行赚的就是“左手吸储,右手放贷”的生意,放贷质量如何直接影响的就是银行的资产质量。对于国内的银行来说,房贷可以说是一项长期稳定生息的最优质资产。首先是利率高,在过去的五年间,首套房贷平均利率维持在5%-6%之间,二套房贷利率则更高。与之相比,三年期、五年期存款利率长期维持在3%附近。

其次期限长,房贷普遍为15-20年,是银行信贷资产中,长期且稳定的生息资产。

最后,个人房贷的风险较低。国内房贷首付比例普遍在30%左右,杠杆比例较低,同时借款人收入水品普遍较高,且个人逾期的后果严重,是个人最优先要偿还的款项。更重要的是,房贷是一种抵押贷款,即便个人房贷真的逾期,银行在已经收取30%的首付和一定期限的还款后,对借款人的房贷进行资产处置,赔本的概率较小。因此,对于银行的经营而言,房贷是一种风险较低的优质资产。如果提前还款的人多额度大,对银行的利息收入当然会产生很大影响,所以银行并不希望居民提前还贷。

也正因为此,我们能够看到很多银行通过各种设置隐形门槛或提高门槛来延缓居民提前还贷的节奏,如必须线下申请、设置每日预约还款的人数、收取一定违约金等。

从银行的角度来说,这种设置无可厚非,不过对于想要提前还款的房贷还款人来说,当然是非常的不便利。个人有根据自身实际情况选择提前还款与否的权力和自由,银行作为贷款的提供者,理应为借款人提供提前还款的便利,现在反而设置各种门槛。这种做法短期来看能够延缓提前还贷带来的资产缩表压力,但对于用户的不友好,长期来看只能是损失掉用户的信任,降低用户对银行的信任度。

除了银行外,官方站在政策制定者和执行者的角度,也同样并不希望看到大规模的提前还贷,所以我们也能看到官媒并不鼓励“扎堆提前还贷”。提前还贷对于经济的影响有很多方面,但从还款人的角度来看,在家庭总资产一定的情况下,将资金用于提前还贷,必然会一定程度上减少日常的消费和投资,是一种典型“资产负债表收缩”的情况。而居民消费和投资的收缩,必然会对经济产生负面的影响。正如日本在上世纪90年代经济危机之后的表现,居民少消费、少投资,经济必然失去活力,经济的发展也就无从谈起。因此如果站在官方的角度,当然不希望提前还贷大量的出现。

对于个人来说,当然不需要站在官方或银行的角度去考虑问题。但是,这种对个人有利的事情大量发生时,长期来看又确实对个人可能不利。试想,如果提前还贷大量发生,引起个人消费投资的普遍性收缩,进而使得经济活力下降,经济发展速度下降,又会使得就业机会减少,个人收入增长放缓甚至下降。只不过这种负面的影响长期而缓慢的,且影响面广,传导路经长,并不直接作用于个人。相比之下,提前还贷对个人的心理压力、家庭经济的有利影响却是立竿见影的。所以个人在提前还款有利的情况下,当然是选择提前还贷。

那么对于个人来说,到底要如何衡量提前还贷的得与失,如何计算划算与否呢?正如前文所提,有没有足够的资金是第一考量的因素。盲目跟风的扎堆去提前还贷当然不可取,或者有的人通过违规套取消费贷或经营贷来还款,同样风险很大,一旦被查出贷款用途不符合要求,银行要求提前还款对个人现金流的影响,以及个人在银行的信用,对于个人而言弊大于利。

其次就是准备用于提前还贷的资金,如果用于其它用途,如投资,能否产生比房贷利率更高的收益率。需要注意的是,不要用投资股市或股票型基金的收益率去进行对比,虽然从理论上来说,通过长期持有或定投等方式产生的收益率确实可能能够超过房贷利率,但在这个过程中,投资者大概率要面临超过40%的最大回撤,个人也要大量的去学习理财知识,换言之,投资者需要长期稳定的坚持,一定的基金、股票或理财的知识储备,对市场的判断能力等,才能有希望通过基金等权益类产品的投资,取得超过房贷利率的收益率。但从国内股民、基民的实际投资情况来看,这种人毫无疑问是少数的。比较方便容易计算的收益率应该是银行大额存单、稳健的高端理财等产品的收益率,这些才是广大的提前还贷人群最易理解,也是最容易接受的理财产品,如果通过这些最普遍理财取得收益率能够覆盖房贷利率,当然应该选择将这些钱用于投资,而非提前还贷。反之亦然。

因此综合来看,提前还款并不适应于所有购房者,国内一二线与三四线城市的楼市和房贷政策也不尽相同,不同地区政策差异也较大,每位贷款人实际资产情况和收入现金流也各不一样。提前还款要根据购房者自身需求来把握,综合权衡好自己的投资能力,家庭的可用资金情况,以及自己的心理情况,来确定提前还贷与否。