作者:黄大智,星图金融研究院研究员

11月4日,人社部等五部门发布《个人养老金实施办法》(以下简称《办法》),个人养老金账户体系正式推出市场,随后又确定在北京等36个城市进行试点。银行、公募基金等金融机构也快速入场,推出各种福利活动,吸引用户开立个人养老金账户投资。事涉个人养老,社会关注也极高,那么个人养老金到底是什么?对于个人而言有何意义?每个人都需要参与吗?个人养老金所谓的“税收优惠”又到底是什么?个人养老金账户中的投资品又该如何选择?

“个人养老金”是什么?

很多人在第一次听见个人养老金这个词时,会不解其意,难道还有“非个人养老金”?虽然没有“非个人养老金”这个词,但从养老体系来讲,养老金中的确有非个人的部分。

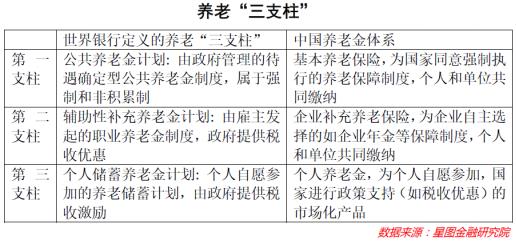

1994年,世界银行在《防止老龄危机——保护老年人及促进增长的政策》中首次提出养老金三大支柱模式,也是目前全球各国普遍的养老体系。根据世界银行的定义:

第一支柱主要指由国家强制管理的公共养老金制度,在中国主要指基本养老保险,也就是我们经常提到的“五险一金”中的养老保险,由单位和个人共同缴费,其中个人部分建立基本养老保险中的“个人账户”。像日本的国民年金、英国的国家养老金等属于第一支柱。

第二支柱为雇主发起的辅助性补充养老金计划,在国内主要指企业补充养老保险,如企业年金、职业年金等,也为单位和个人共缴,同样分个人账户和单位账户。像日本的企业养老金、美国的401K计划等,都是典型的第二支柱。

第三支柱则为个人自愿参加的养老储蓄计划,也就是个人养老金制度。国外典型日美国的个人退休账户(IRA),日本的个人税优型储蓄账户等。

从更广泛的意义上来说,个人养老金可以分为“税优型”和“非税优型”。所谓“非税优型”养老金包含个人为了未来的养老生活自主规划、购买的商业养老保险、养老基金等产品。而“税优型”个人养老金,则就是《办法》中所指的个人养老金,根据《办法》,个人在商业银行开立个人养老金账户并进行缴费,该账户每年最高缴费12000元,并享受税前抵扣政策。也正为这种税优的性质,因此被社会高度关注。

参与个人养老金有何意义?

在养老三支柱中,政府提供的基本养老起到保障居民最低的养老需求,因此为强制性的养老保险制度,包括城镇职工养老保险、城镇居民养老保险(城居保)和新型农村养老保险(新农保)(两者统称为“城乡居民养老保险”)。第一支柱覆盖广,但金额相对较低,其目的是为国民提供退休后最基本的生活保障,起到的“基本保障”的作用,也是我国养老体系中最重要、占比最高的部分,截止2021年,第一支柱占比约为65%。

第二支柱虽为企业和个人共缴,但在不同类型的企业中有较大分化。公务员、事业单位、国有企业等单位和企业基本全面覆盖并缴纳企业年金,民营企业或其它类型企业等缴纳企业年金较少。企业年金是基本养老保险的重要补充,对于个人而言是退休生活后的重要收入来源之一。截止2021年,第二支柱占比约为35%,建立企业年金制度的企业占所有企业比例为0.24%。

第三支柱由于为个人自愿缴纳,目前国内有能力且有意愿购买个人养老金的群体主要为中高收入群体,因此第三支柱占比很小,截止2021年,第三支柱占比尚不足1%。

从三支柱的定位上看,如果说第一支柱是个人养老的保障,第二支柱是改善,第三支柱则是提升,其作用在于提升个人养老生活的品质,满足不同人群的个性化养老需求。

谁可以参与个人养老金?

按照“税优型”和“非税优型”来看,“非税优型”养老金遵循个人自愿、市场化运营的原则,任何人皆可参与,包括商业养老保险、养老目标基金、养老理财、养老储蓄等。

更重要的在于“税优型”个人养老金,也是当前被市场所关注的个人养老金账户制度。根据《办法》,只要参与了国内城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,都可以在商业银行开立个人养老金账户,并按月、分次或者按年度缴费,年度缴费不超过12000元,该账户中资金可以投资于经监管审批的储蓄存款、理财产品、商业养老保险、公募基金等金融产品。同时,在个人养老金账户中缴费的额度,可以用于税前抵扣,而在达到领取基本养老金年龄(男60、女干部55、女工人50)后,按照领取金额的3%税率单独计税。

根据人社部的统计数据,截止2021年,我国基本养老保险已经覆盖10.3亿人,基本实现了全面覆盖(养老保险为16周岁以上人群),因此从理论上来说任何16周岁以上人群均可参与开立个人养老金账户并投资。但是,对于这种“税优型”个人养老金而言,其更大意义在于对个人的税收优惠,也就是税前抵扣的12000元部分与领取时3%税率间的差额部分。

具体来看,目前我国个税免征额为5000元,再加上的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人、婴幼儿照护共七项专项附加扣除。在不计算专项附加扣除的情况下,若个人扣除五险一金(或二金)后年收入6万元以下,参加“税优型”个人养老金并不具有税优意义,且反而是增加了领取时3%的税,对于收入6万-9.6万元人群而言,由于此部分个税税率为3%,因此同样不具有节税的效果,对于9.6万至20.4万人群,如果每年个人养老金账户满缴,其每年最多节税840元。(节税=个人养老金年缴费额×个税税率-3%)

为何要参与个人养老金?

从个人养老规划的角度来看,个人养老金是个人退休后收入的重要补充,而对于税优型个人养老金而言,则有两方面意义。

首先是节税,根据前文中“参与个人养老金账户节税情况”的测算,在扣除五险一金及专项附加扣除的情况下,年收入在9.6万元以上,个人养老金账户满缴情况下,每年至少可以节税840元,最多可节税5040元,因此对于中高收入群体而言,参与个人养老金账户的开立和投资,可以有一定程度上的节税效果。

其次,个人养老金账户产品的投资更加符合养老投资的特性。从《办法》的规定来看,个人养老金账户中资金可以投资商业养老保险、养老目标基金、养老理财、养老储蓄等产品,而这些产品均需要经过监管的审核和批准才能被纳入投资范围内,一定程度上保证了产品的合规性,且符合养老产品长期稳健的特性。同时部分产品具有一定的费率优惠,如近期多家基金公司增设的个人养老金专属Y份额,不仅按照《个人养老金投资公开募集证券投资基金业务管理暂行规定》不收取销售服务费,还对托管费和管理费实行了五折优惠,因此投资者在投资这类产品时,在综合成本更低的情况下,也能在同等情况下取得更高的收益。

如何配置“个人养老金账户”的投资?

相比于其他的投资,个人养老金的投资有着更具特殊性的原则。虽然每个人的风险偏好和预期收益有较大的差异,但个人养老金账户的投资大体要遵循以下几个原则:

首先,要从个人养老的全局出发,在不同风险等级的产品上规划个人养老金的投资。对于个人而言,税优型个人养老金账户的投资也许仅仅是其个人退休后收入的一部分,可能还包含了基本养老保险的收入、企业年金、个人商业养老保险收入,亦或是其它的房租或劳务所得等收。例如如果基本养老保险和职业年金已经有较高水平,那么个人养老金账户就更适合配置权益比例更高的产品,以获取更高的收益率。而如果已经通过个人规划专门配置了风险更高的产品,那么相对而言,个人养老金账户中的投资就需要偏低风险产品的配置。

同时,个人养老金需要真正的着眼于长期。个人养老金账户需要到法定退休年龄或个别特定情况才可领取,对于多数人而言,账户中资金都要经过十几年甚至几十年的时间才能够领取,因此在投资中需要真正的着眼于长期,而非对标过去市场中半年一年的中短期养老理财产品。