来源:中信出版社

作者:陈永伟 《比较》研究部主管

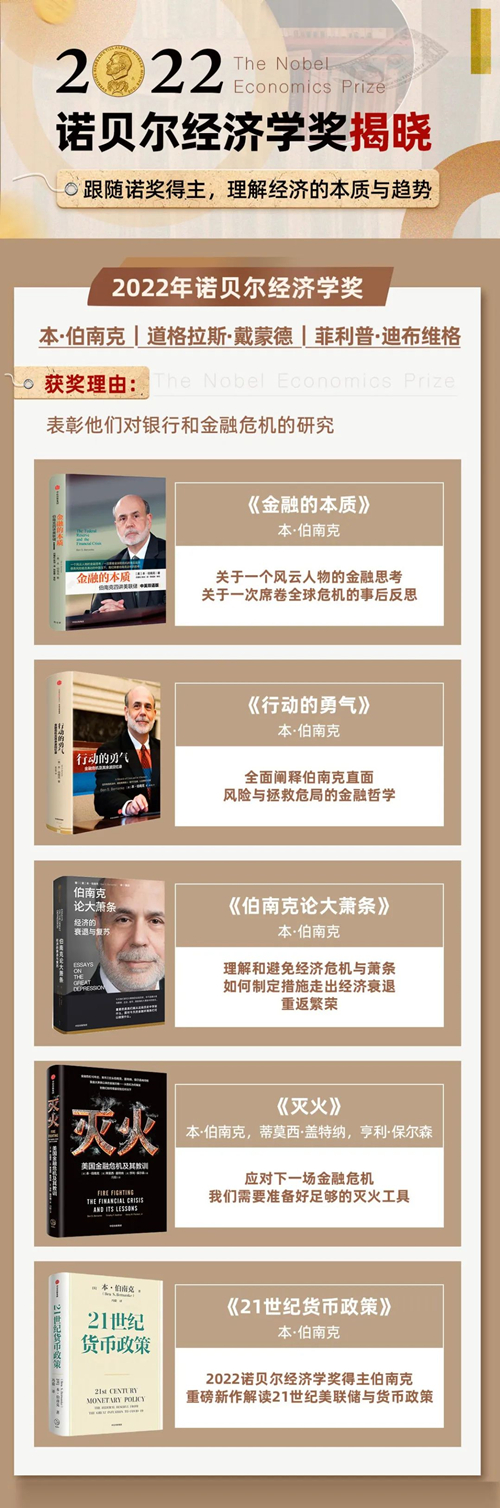

2022年诺贝尔经济学奖颁给Ben S. Bernanke、Douglas W. Diamond和Philip H. Dybvig,以表彰他们“对银行和金融危机的研究”。《比较》研究部特准备了伯南克的小传,以帮助读者多面了解伯南克。

本·伯南克(Ben Bernanke)1953年12月13日出生于美国佐治亚州的奥古斯塔,在南卡罗来纳州一个名叫狄龙的小村子长大。伯南克的祖父乔纳斯·伯南克曾在纽约经营着多家药店,但由于大萧条的到来,他的事业受到了很大的影响。1941年,他发现狄龙地区有一家药店出售,就带者自己的妻儿一起逃离了纽约,搬到了狄龙。伯南克的父亲菲利普·伯南克曾在美国海军服役,但讽刺的是,这位海军战士大部分的军旅生涯却是在内华达州的沙漠度过的。在那里,他的主要工作是管理一个军用物资供应点。退役之后,菲利普去北卡罗来纳大学查珀尔希尔分校攻读戏剧学的硕士学位,并在那儿结识了北卡罗来纳大学女子学院的学生埃德娜。很快,菲利普与埃德娜坠入了爱河,并一起回到了狄龙的老家。不久之后,他们的孩子伯南克就出生了。

从很小开始,伯南克就体现出了过人的聪慧。小学六年级时,他参加了一个全国性的拼字比赛,一举得到了南卡罗来纳州的冠军——事实上,如果不是在一个单词中多拼了一个字母,他就是当年全美的冠军。

伯南克在哈佛度过了自己的本科生活,并于1975年从哈佛毕业。在此之后,他进入了哈佛边上的麻省理工学院继续攻读博士学位。在那里,他在著名经济学家斯坦利·费希尔(Stanley Fisher)的指导下系统学习了宏观经济理论。伯南克本人的研究兴趣主要是大萧条,他的毕业论文研究的就是这个话题。

1979年,伯南克获得了博士学位。此后,他进入了斯坦福大学担任助理教授,并于1983年升为副教授。在斯坦福期间,伯南克发表了一篇关于大萧条的重要论文,这篇论文认为相比货币供给的下降,金融系统的失灵是造成大萧条的更本质原因。1985年,伯南克跳槽到普林斯顿大学担任教授。在那里,他和自己的合作者一起完成了很多重要文章,其中就包括著名的BGG模型。从1996年开始,伯南克担任了普林斯顿大学的经济系主任。在任职期间,伯南克礼贤下士,招来了很多优秀的经济学家,充实了经济系的科研和教学实力。例如,经济学界著名的“大嘴”、2008年诺奖得主保罗·克鲁格曼就是伯南克任职期间力排众议引进的,而他在伯南克任职美联储期间,却成了其最坚定的批评者。

2002年,伯南克被小布什总统提名进入了美联储,担任理事。2006年,他又接替了传奇人物格林斯潘出任了美联储主席,直到2014年。卸任后,伯南克进入了著名的智库布鲁金斯学会。现在,他是该学会的杰出研究员。

大萧条和金融加速器

在学术研究上,伯南克最大的贡献有两个,一是对1929年大萧条的经济史研究,二是对“金融加速器”的理论探讨。

在宏观经济学中,对大萧条的解释一直被视为“圣杯”。在伯南克之前,已经有很多著名学者对其给出了自己的解释。例如,凯恩斯主义者认为,大萧条的产生源于有效需求不足,而货币主义者则认为,大萧条源于货币供应量的崩溃。伯南克的解释在一定程度上可以视为以上这些观点的综合。与货币主义者的观点类似,伯南克认为大萧条的发生确实是源于流动性紧缩,但造成这一切的根源却是当时存在的金本位制度。正是金本位制度的固有缺陷导致了20世纪30年代的黄金盈余国对黄金流入进行冲销,从而引发了货币收紧。而这种货币的紧缩又通过金本位制度传导到了全世界。伯南克在书中援引了大量的事实和数据,说明了越早放弃金本位制的国家,从大萧条中复苏越快,从而反证了金本位制度的存在乃是大萧条的根源。当然,除了需求方的因素外,伯南克也讨论了供给因素的影响。他着重分析了工资刚性的重要性。他认为,由于民众对政府的巨大压力,政府不得不通过行政政策维持一个较高的名义工资,而这显然会造成更多失业,让大萧条持续更久。

由于对大萧条有深入研究,相比于同期的宏观经济学家,伯南克更加清晰地认识到了金融因素在经济发展中的作用。而他的“金融加速器”理论就是这种关注的体现。

所谓金融加速器,顾名思义,就是金融系统对于冲击的放大和加强作用。在1989年发表的论文《代理成本、净值与经济波动》(Agency costs, Net Worth and business fluctuations)中,伯南克及其合作者马克•格特勒(Mark Gertler)一起讨论了这个问题。在伯南克之前,莫迪格里亚尼和米勒曾提出过一个融资结构无关的理论,也就是著名的MM定理。根据MM定理,如果金融市场是完美的,那么企业的投资行为就不会受到融资结构的影响,其价值也会独立于融资结构。伯南克和格特勒认为,在现实中,这个假说显然不成立。现实中,金融市场是不完美的,因而外部融资的代理成本会高于内部融资。在这种情况下,企业的投资就会受到企业资产负债状况的影响。充足的现金流和高资产净值会从两个渠道影响投资。直接的,它本身就可以构成内部融资的来源,从而激发企业的投资意愿。间接的,它还可以为企业提供更多抵押品,从而减少外部融资成本。当企业受到冲击时,其现金流和净值当然会受到影响,而这种影响本身又会进一步放大冲击的效用,由此,金融市场对冲击的放大效应就出现了。在伯南克看来,金融市场越不完美,代理成本越高,这种放大效应就越明显。而代理成本本身是反周期的,因此它就会延长周期,放大周期。

需要指出的是,虽然“金融加速器”的基本思想出现于1989年的论文,但它作为一个名词正式出现却是在1996年与格特勒及西蒙·吉尔切菲斯特(Simon Gilchfist)合作的论文《金融加速器与安全投资转移》(The Financial Accelerator and the Flight to Quality)中。此后,三位作者又在1999年的论文《一个数量化商业周期框架中的金容加速器》(The Financial Accelerator in a Quantitative Business Cycle Framework)中对这个思想进行了更为严格的模型表述。由于三位作者的名字首字母分别为B、G、G,因此这个模型常被称为“BGG模型”。

在BGG模型中,金融加速器效应被融入了新凯恩斯主义的模型中。它清晰地告诉人们,在整个宏观经济中,经济冲击是怎样通过金融市场放大的,而金融市场的效率又是如何影响金融加速器的大小的。除此之外,BGG模型还为央行的干预提供了更为坚实的理论基础。在传统的凯恩斯主义框架中,央行对经济的影响主要是通过利率对实际收入的影响实现的——当利率更低时,人们的实际收入就会更高,因而有效需求就可以更大。而考虑了金融加速器效应后,利率对于经济的作用渠道就更多了:当利率降低时,企业的净值将会增高,这有助于增加企业的净资产,减少企业的融资成本,进而导致企业投资的增加。显然,这个发现对于日后伯南克作为美联储主席应对金融危机是起到了很大的启发作用的。

美联储里的陌生人

2002年初的一天,正在学校办公的伯南克接到了一个来自华盛顿的电话。电话的那头是时任美国总统经济顾问委员会主席的格伦·哈伯德(Glenn Hubbard)。他代表总统小布什询问伯南克,是否有兴趣改变一下现状,走出学校,去为美联储工作。

接到这个邀请后,伯南克犹豫了。对于他这样一个久居象牙塔的人来说,为联储工作将意味着放弃很多东西:他将远离熟悉的教学和科研,辞掉刚刚担任不久的《美国经济评论》的主编(《美国经济评论》是经济学界影响最大的杂志,对于经济学者来说,担任该刊的主编是一个极高的荣誉),甚至自己的女儿都要离开她的伙伴,跟自己转学到华盛顿。不过,作为一个宏观经济学家,学以致用的冲动最终说服了他,于是他向哈伯德回应道,愿意去华盛顿“参加面试”。

这场“面试”进行得十分轻松愉快。在询问了伯南克几个问题后,小布什总统就认定他是担任美联储理事的合适人选。在经过了一些例行的审核之后,小布什于5月正式提名了伯南克。8月,伯南克就在格林斯潘的见证下,正式加入了美联储。

伯南克加入美联储时,正是美国经济发展的好时期,但在那段时间里,伯南克却一直过得不太开心。作为一名学者,他在更多时间里更像是美联储里的一个陌生人。

在货币大师格林斯潘操刀的货币政策之下,经济增长稳定,通货膨胀平稳,从宏观经济学的角度看,所有的一切都很好。然而,作为一名研究大萧条出身的专家,对经济危机的忧虑却总是萦绕在伯南克的脑海中。在对全美经济学家俱乐部的演讲(这也是他加入联储后的第一次公众演讲)中,他表达了这个看法。他指出:尽管经济正在复苏,但通货紧缩和严重的经济衰退依然可能出现,如果这样的情况发生,美联储应该对其有所应对。不久之后,他又在两次演讲中重申了这一观点。不过,当时的多数人都对伯南克的看法不以为然。事实上,当时不仅普通人认为大萧条绝不可能重来,甚至连多数经济学家也持有类似的观点。例如,理性预期学派的领军人物、1995年诺奖得主罗伯特·卢卡斯(Robert Lucas)就在2003年的一次演讲中公开宣称:“经济危机的核心已经被解决了。”

2006年,执掌美联储长达19年的传奇人物格林斯潘卸任,伯南克被任命为美联储主席。在格林斯潘掌舵美联储时期,为了刺激经济,一直采用低利率政策,这一政策在房地产市场上催生了巨大的泡沫,这也催生了次级抵押贷款市场的迅速发展。与此同时,格林斯潘又奉行放任政策,对衍生品市场上的各种创新少有监管。在这样的背景下,金融机构将蕴含巨大风险的次级贷款打包成各种金融产品进行出售,于是,产生于次贷市场的风险就弥漫了整个经济。这就好像,整个世界都已经铺满了火药,就等火被点燃了。

几乎就在伯南克接棒格林斯潘的同时,火被点燃了。从2006年的春季开始,市场预期发生了改变,房地产价格开始出现下降,次贷违约现象开始出现。本来,这只不过是一个小火苗,市场自身的调节很快就能把它掐灭。不过,在各种衍生品、金融杠杆的助推之下,这个小火苗却逐步变成了燎原的大火。到了2007年,次贷危机已经波及了全世界,欧美股市出现了全线暴跌,大批金融机构出现了巨大亏损,甚至有一些机构还濒临倒闭。虽然所有的祸根都是在格林斯潘的任期内埋下的,但很不幸,伯南克却成了“接盘侠”。

尽管伯南克一直都防备着危机,但遗憾的是,他并没有预料到危机发生的确切方向。这当然不能怪他,事实上,在他接受的经济学训练中,金融只在宏观经济中扮演了一个非常不起眼的角色,即使他的BGG模型都被人认为言过其实。但在真实世界中,金融创新的发展,尤其是金融衍生品的复杂程度却远远超出了象牙塔内那些学者的想象,凭借标准的经济学训练,即使能够预感到危机,也难以找到危机的位置。

幸运的是,经济学训练虽然没有让伯南克可以先知先觉,防患未然,却足以让他在危机发生的时候不至于惊慌失措。面对金融市场的全线告急,流动性的迅速枯竭,他很快认识到,其实整个市场的金融风险主要集中在几家关键的金融中介机构身上,正是它们的告急导致了恐慌和挤兑。因此,要想拯救整个金融市场,就必须给这些金融机构提供流动性,以保证它们能够在危机中挺住。在这种信念之下,他说服并带领美联储人员,制订并实施了一系列对于关键机构的救助计划。从后来的发展看,这些救助对于稳住金融市场、遏制金融风险的蔓延是十分重要的。

然而,这些金融措施虽然帮助金融市场挺过了危机,却把伯南克本人推到了风口浪尖之上。伯南克的方案是针对关键金融机构的,这个方案让他里外不是人——主张强干预的人认为,伯南克这种做法太过畏手畏脚,使得危机难以被迅速遏制。而主张自由放任的人则认为,伯南克主张援助那些贪婪的大型金融机构完全是对市场的扭曲,这种做法很可能在未来助长道德风险。我想,在当时,伯南克一定有着极为巨大的心理压力。事实上,他本人在制定这些救助方案时,心里就充满了挣扎。作为一名学者,他是信仰自由市场、痛恨那些利用市场牟利的金融寡头的,但在当时的环境下,他却不得不去拯救那些自作自受的金融寡头。

危机来得很猛,但去得也比较快。不久之后,金融市场上的混乱基本结束了,但是,伯南克并没有因此而轻松。当危机过去后,下面要做的就是经济复苏。但怎么推动这一切呢?当时,主流的观点是实行宽松的货币政策,保持一个较高的通胀率,直到经济增长和就业恢复。包括美联储副主席(也是后来的主席)珍妮特·耶伦(Janet Yellen)、芝加哥联储主席查尔斯·伊文思(Charles Evans)、纽约联储主席威廉·达德利(William Dudley)在内的一众大佬都支持这种方案。不过,作为一名优秀的货币经济学家,伯南克对这种激进的方案却很犹豫。他当然知道,宽松的货币政策更利于增长,但他也深知,通胀就像是毒品,一旦用上了就很难停下来,而这对于经济的伤害可能是十分致命的。在综合考虑了经济增长和物价稳定这两个目标之后,伯南克选择了比较中庸的道路,通过量化宽松,把通胀维持在一个相对温和的位置。

显然,这个方案又遭遇了大量的责难。干预派指责这过于谨小慎微了。比如,那位由伯南克亲自招入普林斯顿的“大嘴”克鲁格曼就在自己的博客上公开批判伯南克治下的美联储展现出“可耻的”消极态度,而伯南克本人则被其斥为是“软骨头”。而与此同时,自由放任的支持者则批评伯南克用货币政策扭曲了经济的自我调节。例如,经济史学者艾伦·梅尔泽(Allan Meltzer)就认为当时困扰美国的高失业率并不是货币问题,伯南克试图用货币政策去调节经济其实是在做超出能力范围的事。

2010年时,伯南克任美联储主席满一届,在参议院审议其连任申请时,得票是70比30,而格林斯潘在上一次连任时,得票则是89比4。两相对比之下,就可以看到这位帮助美国渡过了最困难时刻的英雄到底有多么受争议。

在第二个任期,伯南克的主要任务依然是在通胀与经济增长这两个目标之间走钢丝。为了兼顾这两个目标,他一边小心翼翼地制定量化宽松政策,一边又仔细地评估经济状况,以求在合适的时候退出量化宽松。然而,伯南克并没有在自己的任期内结束量化宽松。2014年1月,伯南克任满,如何在两个目标之间走钢丝的任务从此甩给了他的继任者耶伦。值得庆幸的是,在伯南克卸任前,美国经济状况已经出现了明显好转,社会上对其的评价也开始改善。路透社曾在2013年底对金融分析师进行了一次调查,让他们给伯南克的任职表现打分,结果显示,在10分的总分中,分析师们打出的平均分为8分。

当伯南克从美联储主席的位置上退下后,他终于可以回归学术界,以一个旁观者的姿态来观察美联储、观察经济了。他选择加入了美国著名的智库布鲁金斯学会,出任那儿的杰出研究员。有意思的是,他为自己选择的研究话题依然是“从大萧条中促进经济强劲复苏”。

伯南克最近的动态是关于新冠疫情影响的一个讨论会。伯南克在讨论中指出,当前的新冠疫情和大萧条是有本质不同的,前者源于实体经济,而后者则源于金融市场,然后传导到实体经济。在他看来,只要保持好金融体系的运作,那么疫情的影响就是短暂的,疫情一结束,经济就可以迅速恢复。

伯南克的这个预测会准确吗?现在要下结论恐怕还为时过早。不过,从伯南克本人的经历,我们或许可以看到,对于危机的预判固然重要,但更为重要的应该是正确的行动。正如他说过的:“散兵坑里没有无神论者,危机中没有空想家!”