作者:

谢亚轩 经济学博士,高级经济师,招商证券研究发展中心战略研究部副总经理、董事总经理

刘亚欣:招商证券研发中心宏观经济高级分析师

2022年2月,我在《主要央行怎么看当前的通胀成因和走势》一文中提示:“多种迹象表明,是时候和以低增长、低通胀和低利率为特征的“长期停滞”状态说再见了,而全球资本市场似乎还没有做好充分的准备”。此后,资本市场开始逐步交易通胀乃至滞胀,美国、日本和欧元区等主要经济体的股票和债券市场均经历非常显著的下跌,股债双熊。

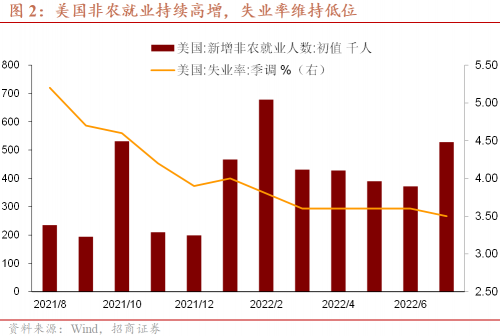

进入7月以来,资本市场的风向似乎出现了变化。当月以美元标价的已对冲全球债券指数上涨2.5%,标普500股票指数上涨9.1%,欧元区斯托克50指数上涨7.3%,日经225指数上涨5.3%,股债双牛。以上资产价格信号似乎是在告诉公众,只要美联储和欧央行加息,全球经济就会很快战胜当前的通胀,进入经济复苏阶段。但好景不长,8月5日美国公布的7月非农就业数据远超预期,美国债券市场应声下跌,10年国债收益率上升5.16%,纳斯达克指数下跌0.5%。超预期的非农数据让资本市场重新担忧美国未来的通胀走势。告别长期停滞之后,美国乃至全球经济是在经济和通胀回落后顺利走上复苏,还是深陷滞胀泥沼甚至重新回到长期停滞状态?问题的答案要视乎我们如何分析和判定本轮通胀的成因。

这里首先要强调的一个事实是,2021年包括国际货币基金组织、各有关国家央行等众多专业机构均系统性且大幅度低估了当年的通胀水平。鉴于经济学家使用动态随机一般均衡模型(DSGE)在经典的菲利普斯曲线框架下预测通胀,我们不妨利用该框架分析经济学家低估通胀的原因。菲利普斯曲线可以表述为:通货膨胀=通货膨胀预期-θ*(失业率-自然失业率)+误差项。就职于哈佛大学和美国华盛顿特区彼得森国际经济研究所的Jason Furman在最近发表的《为什么没有人预见到通货膨胀的到来?》一文中认为经济学家低估通胀的原因可能来自四个方面:

一是来自“通货膨胀预期”。不过统计数据显示就如经济学家没有预期到通胀上升一样,企业和家庭的通胀预期一开始也没有预期到通胀,通胀预期的抬头始于2021年的第四季度,不能作为2021年全年通胀显著超预期的主要原因。不过,2022年以来社会公众的通胀预期已显著上升,实际上影响到工资和价格的决定,从而影响当前及未来的通胀走势。

二是来自“θ”,或者说菲利普斯曲线的陡峭程度。承平日久,央行官员和经济学家默认公众的通胀预期锚定稳固,菲利普斯曲线过去多年保持平坦,何以在2021年陡峭上升?是如萨默斯所言是美国过度的财政和货币政策政策刺激所致呢?还是如英国经济学家古德哈特所认为的主要是人口老龄化因素所致?如果答案是前者,则通胀在刺激政策消失和货币政策收紧后应下降;但如果答案实际上是后者,则通胀水平将系统性上升。

三是来自劳动力市场的紧张程度即(失业率-自然失业率)。事后推测,2021年自然失业率可能出现了抬升,一个原因是因为疫情导致部分劳动力或因自身病情或因家人或同事病情不能参加工作,另外一个原因可能是因为疫情导致劳动力在全球范围的自由流动受限。有观点认为,美国的职业空缺率和离职率较失业率更好衡量了劳动力市场紧张程度。

四是来自“误差项”。主要是未包含在模型其他变量中的因素,比如供应链瓶颈、交付延迟、运输成本上升和关键生产投入品短缺等供给侧因素,再如俄乌冲突为代表的地缘政治因素,此外还可以包括大宗商品领域长期的投资不足和逆全球化导致的生产成本上升等等。

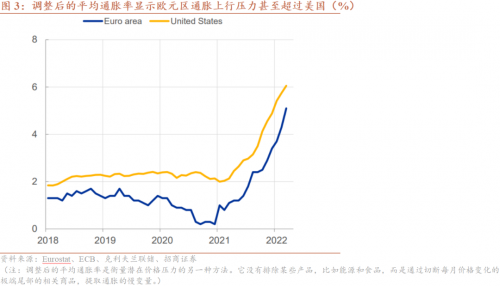

模型之外,考虑本轮通胀典型的全球性特征,我们还需要思考其背后的全球性因素。葛剑雄教授在评价运河的利弊时曾指出,运河连通原本东西方向平行的不同水系,在便利航运的同时也导致水旱灾害的跨水系传播,缺水时小支流淤塞,洪水时多流域泛滥。一如全球化,通缩和通胀因素在全球间传递。一个国家的价格水平是通胀或是通缩,既受到本国经济基本面的影响,也受到全球因素的影响。欧央行近期的研究发现,提取了通胀趋势中的慢变量后,欧元区的通胀压力与美国高度一致,甚至比美国更大,凸显出通胀的全球性。欧央行在供求分析的基础上,强调当前通胀是由全球因素驱动的,疫情前许多大型新兴市场经济体融入全球价值链,巨大的全球过剩储蓄和对许多国际贸易商品和大宗商品的异常强劲的全球过剩需求,助长了全球范围的价格上升压力。欧央行甚至认为,是美国消费者消费偏好在疫情后从服务向实物商品的转化推高了本轮全球和欧元区的通胀。

如果全球性因素确实是当前通胀的一个重要成因,那么这无疑会进一步加剧央行完成本轮对抗通胀任务的难度。因为各国央行在抗通胀的时候考虑的是本国经济基本面,从全球通胀的目标出发采取过度紧缩政策牺牲本国经济来抗通胀,在政治上不正确。

据此,读者方能理解日本央行行长黑田东彦当前的选择和行动。日本央行先是不承认通胀的存在,继而在通胀数据如纸包不住火上升的时候强调:“这不是我们要的通胀”,即主要由大宗商品价格上升带来的通胀尚未带来日本服务价格和工资水平的增长,央行无需响应。日本央行选择继续坚持宽松货币政策立场,全然不顾企业对未来一年的通胀预期达到调查开始的2014年以来的最高值,企业对未来3年和5年的通胀预期也已接近峰值。在全球维度看,有央行抽水,但同时有央行在加紧放水,其结果可想而知。

鉴此,全球范围看通胀预期已开始失控,工资-物价螺旋上升的迹象越来越明显,通胀的动能在多国之间蔓延。各国央行对通胀的成因莫衷一是,对通胀的治理缺乏协调,全球通胀进一步上升的风险并未随美联储的鹰派行动而缓解,反而是有增无减。让全球投资者告别长期停滞已属不易,适应此后的“乌卡”(VUCA)状态更是难上加难。