作者:洪灏 交银国际研究部主管

长期以来,仙股是香港市场永远的谜。这些股票普遍具有业绩差、市值小、成交量低、股权高度集中、频繁资本运作、常年不分红、莫名暴涨暴跌等特征。在我们统计的2,200多个港股中,大概只有1,000多个公司不属于我们这里定义的仙股范畴(本文仙股和细价股通用)。也就是说,一半的港股居然都是“垃圾”。由于这些股票的股价往往低于一块钱港币,它们又被戏称为“仙股“,其中不乏”老千股“ – 那些大股东利用供股、配售等融资手段进行资本操作,侵犯小股东的利益的股票。奇怪的是,这些股票长期存在,而它们的肆意妄为似乎也不必承受什么后果。

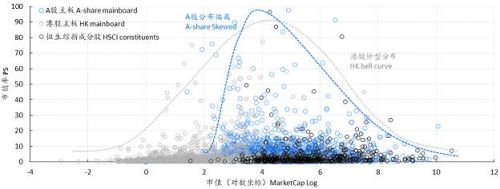

香港是一个注册制市场。如果我们把港股主板上市公司的市值排序,并与A股主板上市公司做对比,我们会发现,港股的市值分布类似于一个标准的正态分布曲线,而A股则类似右偏 –-- 即鲜有公司分布于一定市值之下。两市公司市值分布状态的不同,是香港市场实行以市场为主导的注册制的量化体现。众所周知,在没有外力(监管)干预的情况下,大数据样本往往呈正态分布。而A股的右偏形态显然是受到了监管对于上市公司最小市值要求的限制。

上述两点说明了,香港注册制下产生了一大批仙股,而仙股是“韭菜”成长的温床。我们的计算显示,在这个总市值逾42万亿港币的市场里,每年因为仙股通过配股、供股与合股等“资本运作”手段使散户蒙受的损失可达数百亿。这个数字看似只是总市值的千分之一,但是对于投资者而言,损失一块钱都不应等闲视之,都说明了这个市场的欠缺。这或许值得A股未来实行全面注册制时引以为戒。

在这个近一半都是垃圾的市场里,我们应该如何投资?我们的量化分析发现,机构都扎堆在大市值、高质量和高分红的200多个股票里。这些股票的成交额占据了整个香港市场成交额超过80%,而剩下的股票几乎没有什么流动性。这种低流动性的特征或许也让庄家可以更有效地控盘,实现自己“资本运作”的目的。然而,如果所有的“聪明钱”(机构)都在头部的10%的股票里抱团,同时,交易流动性也只能在这200多个股票里提供有效的价格发现,那么考虑到这些股票的定价处于完全竞争状态,它们的估值应与它们的基本面价值非常贴近。

如是,为什么A股相对于港股的溢价却是如此突出,经年不变?甚至在沪港通开通后的7年,A股的溢价居高不下,经久不衰,从不均值回归?同时,一个坐拥1000多个小市值股票的市场里, 最小市值的那部分公司具有显著的超额回报,却鲜有机构参与?机构难道都将法默的“三因子”模型抛之脑后了吗?

我们的量化分析发现,H股的市值越大,则溢价越小。但即便如此,除了一只H股外(招商银行),所有H股的估值都低于它们对应的A股的估值。如果由于市场结构使H股定价理论上反映了其基本面,同时H股的估值相对于A股长期处于折扣,那么A/H溢价的长期存在只有一种可能性: 那就是,A股显然是太贵了。我们的数据显示,沪港通之后,北上资金持股往往是低溢价的A股。显然,这些来自于香港资金热衷于参与A股市场的机会,但还是对于A股的高估值非常忌惮。

垃圾多可以回收,变废为宝。仙股也可以给企业提供融资捷径,俗称“壳”资源。借壳上市具有低成本、高效率的优势。企业利用并购重组,从无形资产的“壳”中注入优质资产,实现在香港融资甚至扩展海外市场的目的。尽管如此,为什么香港需要这么多“壳”呢?如果说很多壳其实就是垃圾股,那么为什么香港市场可以容忍这么多垃圾?

从市场规则来看,香港上市的财务门槛相对于A股更低,而退市机制较A股具有更高的主观性,且市场高度自由化。这种规则差异使得港股壳资源较A股更加丰富,壳价值也更加便宜。换句话说,香港的壳由于供应更充足,价格更宜人。如此巨量的壳公司的存在,也在一定程度上解释了为什么港股的估值相对于A股多年以来一直处于折扣的状态。对于专业的机构投资者来说,壳公司、垃圾股有着明显的量化特征,可以很容易地规避。然而对于研究资源相对匮乏的散户来说,要从几千个股票里排除一半以上的垃圾,找出适合投资的标的,是有相当难度的。因此,港股只能在估值上提供折让,以补偿投资者需要承受的风险。或者,我们可以把这种估值的折扣,称为“垃圾回收价格”。

关于散户如何在投资中避雷,请参考我们最近的报告《如何辨别“韭菜股”》

仙股迷思

长期以来,仙股是香港市场永远的谜。也正是这样一群特殊的“仙股”群体,使得同属中国上市公司主场的港股与A股市场呈现出截然不同的风格。如果我们将A股主板和港股主板股票的市值和估值进行对比,可以发现这两个市场的股票特征呈现出不同的分布形态,尤其是积聚在左尾的小盘股。在A股市场,大盘股往往被认为是发展成熟、稳定的代表,它们的估值整体较低,而小盘股通常具有更高的估值,市场似乎更看好它们未来发展壮大的前景。但是,在香港市场,大盘股不一定便宜,而小盘股也并不意味着昂贵。这里,市值最大的前500只股票(20%)占据了主板市场95%的市值,而随后的1700只股票仅贡献了5%的市值。在这部分“小微”股票中,股票的估值随着市值的缩小而降低。

在我们的分布图中,港股的市值分布类似于一个标准的正态分布曲线,而A股则类似右偏 –-- 即鲜有公司分布于一定市值之下。两市公司市值分布状态的不同,是香港市场实行以市场为主导的注册制的量化体现。众所周知,在没有外力(监管)干预的情况下,大数据样本往往呈正态分布。而A股的右偏形态显然是受到了监管对于上市公司最小市值要求的限制。(图表1)。

图表1: 港股的估值对于市值的分布更类似于对称的钟型分布,而A股高度偏离

资料来源:万得,交银国际

细价股 ,垃圾股

这些“仙股”中隐藏着相当一部分“老千股”,普遍具有业绩差、市值小、成交量低、股权高度集中、频繁资本运作、常年不分红、莫名暴涨暴跌等特征,成为大股东和庄家狩猎散户的绝佳场所。这些股票的大股东并不以盈利为公司经营的主要目的,而是通过玩弄财技,运用配股、供股和合股等融资手段损害小股东的利益,以从股票市场牟取暴利。

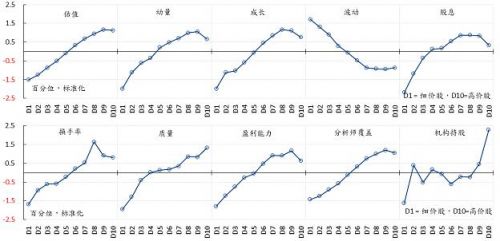

在港股市场,低价是鉴别“仙股”的重要特征之一。这一点无可厚非。仙股在港股市场存在已久,在香港市场,股价对股票特征的区分有着较强的指引性。在将港股主板股票按价格从低到高进行排序分组后,我们发现港股的价格与估值、动量、成长、股息、换手率、质量、盈利能力和机构参与度均具有显著的正相关性,而与波动率则具有显著的负相关性。由此可见,香港市场的细价股具有小市值、低估值、高波动、低股息和低盈利质量的特征,并且它们鲜有机构参与,成交低迷(图表2)。换句话说,这些盘踞在港股市场角落的细价“仙股”,某种意义上来说,其实几乎就等同于“垃圾股”。

图表2: 港股细价股的特征分布

资料来源:FactSet, 万得,交银国际

资本运作

但是,如果这些细价股质量低劣,且有可能成为下一个作恶多端的“老千股”,那么为何它们还能扎根于香港市场几十年,甚至香港监管机构也从未致力于根除这个特殊的股票群体?

客观来说,香港监管机构不是没有过折戟沉沙的监管尝试,细价股问题的复杂性从2002年沸沸扬扬的“7·26细价股股灾事件”中可见一斑。彼时,科网股泡沫的骤然破灭令前称香港创业板的GEM在老千股轮番自爆的背景下一蹶不振。2002年7月25日,港交所公布多项上市规则修订建议,其中包括建议连续30个交易日平均市值低于3,000万港元、或平均股价低于0.5港元之公司应予除牌。在一片恐慌中,恒生指数先跌为敬,次日单日蒸发财富多达113亿港元之巨。港交所随即被迫紧急撤回咨询文件,港交所时任行政总裁邝其志辞职,相关规则修订建议也不了了之。

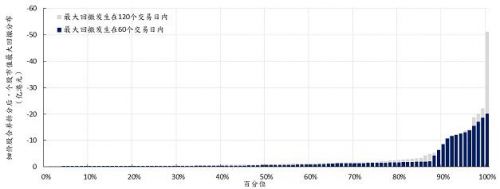

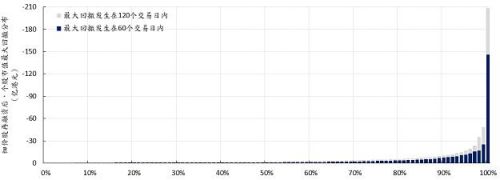

我们整合了2010年以来,香港市场上700多例合并与拆分股票的操作案例。我们的量化分析显示,不足5%的股票会在合并/拆分公告发出后迅速发生股价崩盘。从市值最大亏损规模的分布来看,在合并/拆分发生后的120个交易日内,超过70%的细价股的股票市值最大回撤小于2亿港元。对于细价股来说,大部分的市值折损是极其有限的(图表3,上)。也就是说,并不是所有的合并与拆分都会导致股价的暴动与市值的萎缩,仅有极少部分的股票沦为资本运作的工具。

此外,我们也统计了每年港股市场中细价股在合并/拆分后,引发的最大市值损失。我们将考察的时间区间分为60、120和240个交易日,这里包含了考察时段内所有进行了合并/拆分操作的股票,并计算了它们在这一时段内的市值最大回撤。值得注意的是,这是一个最极端的情形,因为我们已经假设这些股票在这一段时间内的市值调整均由合并/拆分所致。即使如此,除了在2015年异常波动的年份,每年细价股因为合并/拆分造成的损失在百亿港币左右,并且大部分年份是不足百亿港元的。

图表3: 细价股合并/拆分后,市值亏损的分布

资料来源:FactSet, 万得,交银国际

“老千股”的玩家往往深谙在游戏规则许可范围之内利用眼花缭乱的再融资工具割韭菜。可以说,在港股市场,IPO只是起点,上市后的不断再融资才是重头戏。香港上市公司的再融资手段,主要包括配售、供股、公开招股和代价发行,其中配售和供股是常用手段,类似于A股的定向增发和配股,区别在于前两者基本不需要监管机构审批,流程短平快。

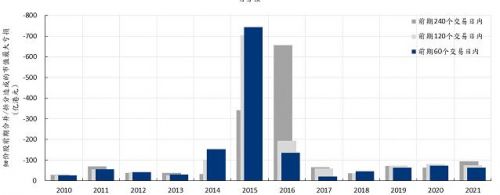

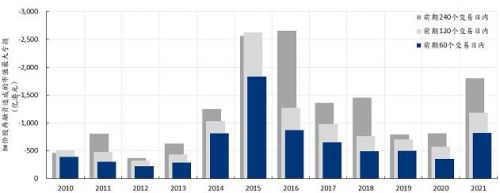

我们用同样的分析方式,来看看港股在再融资后的表现。这里,我们统计了2010年至今超过5000例再融资操作案例。首先,并不是所有的再融资操作都会在随后引发市值暴跌,有约10%的股票在再融资操作后市值是上升的。部分细价股,虽然频繁进行再融资,但是每一次再融资对市值造成的影响有限(图表4,上)。在再融资发生后的120个交易日内,超过70%的细价股的股票市值最大回撤小于4亿港元。与此同时,每年因为细价股通过再融资市值损失为数百亿港元,除了2015年(图表4,下)。

我们不否认有一些大股东利用供股、配售等融资手段进行资本操作,侵犯小股东的利益,但是这些其实是少数存在的。在我们的统计分析中,大部分的合并/拆分,配售和供股都是源于上市公司正常的资金操作。偶尔发生的个案可能给众多投资者们造成香港遍地“老千股”的印象。

不过,即便相对于香港42万亿港元市值的股票市场,每年因为仙股通过配股、供股与合股等“资本运作”手段造成的数百亿港元的损失,只是总市值的千分之一;但是,对于投资者而言,损失一块钱都不应等闲视之,都说明了这个市场的欠缺。这或许值得A股未来实行全面注册制时引以为戒。

图表4: 细价股进行再融资后,市值亏损的分布

资料来源:FactSet, 万得,交银国际

壳资源

垃圾多可以回收,变废为宝。仙股也可以给企业提供融资捷径,俗称“壳”资源。借壳上市具有低成本、高效率的优势。企业利用并购重组,从无形资产的“壳”中注入优质资产,实现在香港融资甚至扩展海外市场的目的。

早在2004年,黄光裕带领国美电器(现称国美零售)借壳京华自动化登陆港股,同年问鼎中国首富,一时风头无两;随后2012-2013年间,万科、保利、招商、金地和万达商业(2016年私有化退市)等内地房企前赴后继,纷纷借壳抢滩港股市场;紧接着2014年阿里健康借壳中信21世纪在港上市。

热潮之下,一条从上市养壳、炒高股价,到新股东入场、完成卖壳,再到拉高股价、吸引散户、趁机出货环环相扣的壳产业链也应运而生,“老千股”玩家的狩猎身影频频闪烁其间。

在这条游走于制度空隙的产业链上,甚至催生了以金利丰为代表的专门运作细价股和“炒壳”业务的中介机构。

面对一度猖獗泛滥的炒壳活动,港交所2019年来推出多项狠招,包括买壳后注入资产期限增至3年(资产置换限制);禁止发行人通过大规模发行证券换取现金,以收购或开展远较现有主营业务庞大的新业务(借壳方式限制);要求上市公司必须同时具有充足的资产和业务,二者缺一不可,方能保持上市地位(养壳限制);以及收紧反收购行动及极端交易的合规规定。而2018年港交所已对连续停牌18个月的主板上市公司和连续停牌12个月的GEM公司开启了快速强制除牌制度,并在去年上调上市制度三大财务资格测试中盈利测试的最低盈利要求,于2022年1月1日正式生效,皆意在对壳资源“清理门户”。

监管收紧山雨欲来,金利丰亦频频遭香港证监会点名,质疑其股权高度集中且涉及上市公司可疑交易,并在获恒生综合大中型股指数、FTSE Russell和MSCI香港指数纳入短短一年后迅速被剔除。除却2019年强监管阴霾之下“老千股”教科书雅高控股(3313. HK)、星亚控股(8293. HK)以及金汇教育(8160. HK)的暴跌背后不乏金利丰的身影,过去两年股价闪崩的仁德资源(8125. HK)、宏安地产(1243.HK)身后金利丰依然赫然在列。

壳资源与港股估值折价

在这个近一半都是垃圾的市场里,我们应该如何投资?我们的量化分析发现,机构都扎堆在大市值、高质量和高分红的200多个股票里。这些股票的成交额占据了整个香港市场成交额超过80%,而剩下的股票几乎没有什么流动性。这种低流动性的特征或许也让庄家可以更有效地控盘,实现自己“资本运作”的目的。然而,如果所有的“聪明钱”(机构)都在头部的10%的股票里抱团,同时,交易流动性也只能在这200多个股票里提供有效的价格发现,那么考虑到这些股票的定价处于完全竞争状态,它们的估值应与它们的基本面价值非常贴近。

如是,为什么A股相对于港股的溢价却是如此突出,经年不变?甚至在沪港通开通后的7年,A股的溢价居高不下,经久不衰,从不均值回归?同时,一个坐拥1000多个小市值股票的市场里, 最小市值的那部分公司具有显著的超额回报,却鲜有机构参与?机构难道都将法默的“三因子”模型抛之脑后了吗?

我们的量化分析发现,H股的市值越大,则溢价越小。但即便如此,除了一只H股外(招商银行),所有H股的估值都低于它们对应的A股的估值。如果由于市场结构使H股定价理论上反映了其基本面,同时H股的估值相对于A股长期处于折扣,那么A/H溢价的长期存在只有一种可能性: 那就是,A股显然是太贵了。我们的数据显示,沪港通之后,北上资金持股往往是低溢价的A股。显然,这些来自于香港资金热衷于参与A股市场的机会,但还是对于A股的高估值非常忌惮。

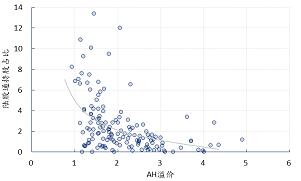

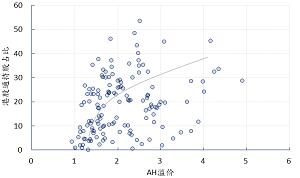

这里,我们将两地上市的公司中的陆股通/港股通持股比例与其AH股溢价率进行了对比。我们的分析显示,通过陆股通进入A股市场的境外投资者偏好配置低溢价的A股(图表5) ,这些股票对应的港股标的折价更低,价格与股票内在价值更为贴近。它们的市值较大,盈利能力也较为稳定。也就是说,陆股通资金的流入有助于A股大盘蓝筹股的估值回归,促进AH溢价的收敛。但是,通过港股通南下的内地资金,偏好高折价的港股标的,致力寻求低估值的配置机会(图表6)。

图表5: 陆股通偏好配置低溢价A股

资料来源:FactSet,万得,交银国际

图表6: 港股通偏好配置高折价H股

资料来源:FactSet,万得,交银国际

另一方面,市场机制也是导致港股长期被低估的原因之一。从上市规则来看,目前香港实行的发行上市监管制度是以“双重存档”为特征的注册制。港交所进行实质审核,香港证监会进行形式审核。港交所重点对拟登陆主板的公司的市值、盈利、收入等指标进行评估,其三选一的财务资格测试标准接受未盈利的企业上市。而现阶段正从“唯批文马首是瞻”的核准制向“市场自发选择”的注册制过渡的A股要求主板上市企业最近3年能盈利,财务门槛相对港股更高。

从退市规则上,香港市场采用定量与定性相结合的退市标准,香港证监会及港交所对于企业是否退市拥有很大的主观判断权,股东的主观意愿亦会予以充分考量。而内地交易所在2020年底迎来了退市新规,首次提出了“连续20个交易日每日股票收盘市值均低于3亿元”及“连续20个交易日的每日股票收盘价均低于人民币1元”等定量标准。

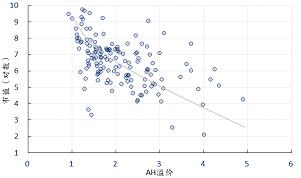

这种规则差异使得港股壳资源较A股更加丰富,壳价值也更加便宜。换句话说,香港的壳由于供应更充足,价格更宜人。A股上市公司的市值下降到一定水平后就很难再继续萎缩了,但是在“遍地是壳”的港股市场,市值似乎是可以无限缩小的。 两地上市的公司中,也确实存在市值越小,溢价率越高的相关性(图表7)。

我们计算了2010年至今,A股与港股市场中,壳资源的相对富余度。这里我们采用的是港股与A股股价小于1元的股票占比之差作为衡量指标。如果这个差值越大,则意味着港股壳资源相对于A股越丰富。我们发现,港股相较于A股的壳股富余度与AH溢价呈现一定的正相关(图表6)。也就是说,当港股中的壳资源相对于A股越丰富,市场给予港股上市公司壳价值的估值越低。

如此巨量的壳公司的存在,也在一定程度上解释了为什么港股的估值相对于A股多年以来一直处于折扣的状态。对于专业的机构投资者来说,壳公司、垃圾股有着明显的量化特征,可以很容易地规避。然而对于研究资源相对匮乏的散户来说,要从几千个股票里排除一半以上的垃圾,找出适合投资的标的,是有相当难度的。因此,港股只能在估值上提供折让,以补偿投资者需要承受的风险。或者,我们可以把这种估值的折扣,称为“垃圾回收价格”。

图表7: AH溢价率与市值呈现负相关

资料来源:万得,交银国际

图表8: AH溢价率与A股港股的壳股相对富余度

资料来源:FactSet, 万得,交银国际

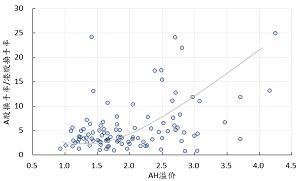

此外,AH溢价与股票换手率呈现一定的正相关。鉴于卖空限制和较强的投机性,A股的换手率长期大幅高于港股,赋予A股更高的流动性溢价。从微观结构来看,对于两地上市的公司,如果其A股标的的换手率相对于港股越高,那么它的AH溢价幅度往往越高(图表9)。另一方面,从时间序列的表现来看,两地上市的A股整体换手率相对于H股上升时,AH溢价指数往往也会上升(图表10)。

图表9: AH溢价与换手率(个股)

资料来源:FactSet, 万得,交银国际

图表10: AH溢价与换手率(指数)

资料来源:FactSet, 万得,交银国际