作者

沈建光:京东集团首席经济学家,京东宏观经济与产业研究院院长

朱太辉:京东宏观经济与产业研究院副院长

龚 谨:京东宏观经济与产业研究院高级研究员

导 读

当前中国经济已进入高质量发展的新阶段,积极推进经济发展的质量变革、效率变革、动力变革是大势所趋。在传统经济发展方式动力不足的背景下,我国数字经济快速发展,增强了宏观经济的韧性。随着大数据、人工智能、区块链、云计算等新技术的深入应用,我国数字经济发展规模持续壮大,为金融科技发展提供了更坚实的数据基础和更强大的科技动力。与此同时,金融科技是实现“科技—产业—金融”高水平循环的重要途径,未来“供应链金融科技”将在缓解中小微企业融资难融资贵现象,提升中国产业链供应链的韧性方面发挥更大的作用,未来发展空间更加值得期待。

一、数字经济发展进一步夯实金融科技发展的基础

数字经济快速发展提升了中国经济的韧性和活力。2021年,面对百年未有之大变局和新冠疫情局部反复影响,下半年以来中国经济面临着不小的下行压力,但压力之下数字经济发展提升了中国经济的韧性。据中国信通院测算,2020年我国数字经济规模近5.4万亿美元,仅次于美国,排在全球第二位。在产业规模、科技水平、平台影响力、独角兽企业数量等方面,我国数字经济呈现明显的发展优势。“十四五”规划明确提出:共同推动数字产业化和产业数字化,全面加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革。到2025年,我国数字经济核心产业增加值占GDP的比重要由2020年的7.8%提升至10%。这表明,我国数字经济已进入高速发展的快车道,具有巨大的市场潜力和空间,为中国经济发展注入了新的活力和动能。

数字经济为金融科技的发展提供了数据基础、科技支撑和场景需求。随着大数据、人工智能、区块链、云计算等数字科技在金融业的应用深度和广度不断拓展,金融科技开始迸发出巨大的创新潜力,在提升金融服务质量、防范金融风险、促进实体经济发展等方面展现出独特的作用。一是数字经济、数字生活、数字政府的发展为金融科技发展提供了数据基础,数字经济发展过程中积累的多维度海量数据,为建立基于数据的信用评价体系提供了丰富的土壤;二是数字经济、数字生活、数字政府的发展为金融科技发展提供了科技支撑,“十四五”规划明确强调,要重点发展云计算、大数据、物联网、工业互联网、区块链、人工智能、虚拟现实和增强现实等七大技术,这些重点技术的创新和应用强化了金融科技发展的科技支撑;三是数字经济、数字生活、数字政府的发展为金融科技发展提供了场景需求,“十四五”规划明确提出,要加快发展智能交通、智慧能源、智能制造、智慧农业及水利、智慧教育、智慧医疗、智慧文旅、智慧社区、智慧家居、智慧政务等十大数字化应用,这也为金融科技的深入应用指明了具体方向。

图1 数字中国建设的三维框架

二、金融科技发展将更加聚焦ToB的“供应链金融科技”

后疫情时期,如何更好利用金融科技满足B端用户的金融需求,对加快恢复生产生活秩序、统筹推进疫情防控和经济发展具有重要的现实意义。

(一)后疫情时期金融科技的发展更加聚焦ToB创新

政策上,疫情暴发后政策层鼓励运用金融科技满足中小微企业的金融需求。2020年3月,银保监会发布《关于加强产业链协同复工复产金融服务的通知》(银保监办发〔2020〕28号),明确提出“提升产业链金融服务科技水平”。2020年6月,人民银行、银保监会等发布《关于进一步强化中小微企业金融服务的指导意见》(银发〔2020〕12号),明确强调“运用金融科技手段赋能小微企业金融服务”。2020年9月,人民银行等发布《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》(银发〔2020〕226号),重点强调“提升产业链整体金融服务水平”。2021年3月,国家发改委等十三个部委联合发布《关于加快推动制造服务业高质量发展的意见》(发改产业〔2021〕372号),明确要求“创新发展供应链金融,开发适合制造服务业特点的金融产品”。2021年11月,银保监会召开专题会议研究部署银行业保险业深化供应链融资改革工作,会议提出“探索拓展供应链融资业务,有利于提高我国产业链供应链稳定性和竞争力”。2021年12月,工信部等十九部门联合印发《“十四五”促进中小企业发展规划》(工信部联规〔2021〕200号),要求“提高供应链金融数字化水平,强化供应链各方信息协同”。这一系列政策表明,政策层对运用金融科技提升中小企业金融服务的可获得性持肯定支持的态度。

实践上,新冠疫情暴发后金融机构和科技公司积极探索满足小微企业金融需求的新方式。金融科技企业在疫情期间大力推广“非接触式”金融服务。全国工商联会同100多家金融机构推出无接触贷款“助微计划”,有效地解决了中小微企业资金链断裂的问题,帮助中小微企业加快复工复产。

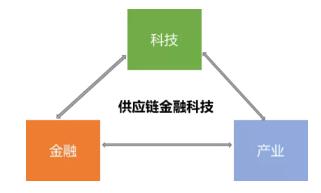

(二)“科技—产业—金融”需要“供应链金融科技”的支撑

“供应链金融科技”有助于促进“科技—产业—金融”的高水平循环。党的十九届六中全会提出“促进实体经济与金融协调发展,实现‘科技—产业—金融’的高水平循环”。一直以来,我国科技、产业、金融三者之间的联系不够紧密,未能形成良性的联动和协同,尤其是金融在三者的循环中,未能充分发挥调动资源助力科技创新与产业应用的作用。

“供应链金融科技”对“科技—产业—金融”良性循环具有重要的促进作用。“供应链金融科技”围绕B端需求,利用数据要素,融合科技能力,创新金融机构的产品服务和业务模式,为供应链上各个环节的企业提供更高效率和更低成本的金融服务。“供应链金融科技”兼具“科技性”、“产业性”和“金融性”,是链接实体经济和金融服务的重要桥梁,可以加速产业链上下游客户的数字化协同,更好地实现“资金流、商流、物流、信息流”的四流合一,更高效低成本地促进金融体系服务与实体经济生产的深度融合,最终实现“科技—产业—金融”的良性循环。

图2 “科技—产业—金融”的高水平循环

(三)新型实体企业是“供应链金融科技”发展的重要载体

新型实体企业加速了数字经济与实体经济深度融合。全球经济低迷不前、新冠疫情反复的背景下,中国经济要实现高质量的发展,需要继续加快数字经济发展步伐。集实体性、科技性、生态普惠性和网络外部性四大功能于一身的新型实体企业,是促进数字经济和实体经济双轮驱动的重要力量。

新型实体企业助力“供应链金融科技”高质量发展。一是新型实体企业拥有完整的产业链供应链,背后链接的无数中小微企业,是“供应链金融科技”应用的主战场;二是新型实体企业具备更强的科技创新能力,是推动供应链升级的重要力量。比如在零售流通领域,依托大数据、人工智能等技术创新供求响应方式,赋能全产业链供应链资源配置、助力现代流通体系,建立数字科技与实体经济深度融合的新产业、新业态、新模式;三是新型实体企业更加注重赋能生态,助力核心企业与中小企业共同发展。新型实体企业积极开放自身基础设施、技术优势、服务能力,链接、赋能、优化上下游合作伙伴,全面激活产业链的活力。可以看到,新型实体企业对缓解中小微企业融资难融资贵问题、扩大金融服务覆盖面和助力实现共同富裕提供了有效途径,成为“供应链金融科技”发展的关键力量。

三、“供应链金融科技”将极大提升产业链供应链韧性

“供应链金融科技”不仅能缓解中小微企业融资难、融资贵问题,更能补齐产业链短板、增强产业链韧性、激发产业链活力,对加快构建新发展格局具有重要的战略意义和现实价值。

(一)在企业层面,“供应链金融科技”将有效缓解小微金融服务“不敢贷、不能贷、不愿贷”的困局

“供应链金融科技”将破解小微金融服务的供需匹配难题。在传统的小微企业金融服务模式下,供需不匹配是最大的制约。需求端,小微企业存在信息不完善、财务报表不规范、抵质押物缺乏、风险防控压力大等问题;供给端,金融机构在营销获客上缺乏差异性,在贷款定价上缺乏精细化管理,在风险管理上过于依赖抵质押物,在产品供给上匹配性不高。“供应链金融科技”是金融科技与供应链数字化的协同,它利用大数据、人工智能、区块链等技术,基于数据搭建数字化的风控体系,构建简捷、高效、标准化的供应链协作和供应链融资的线上化流程,从而形成中小微企业金融服务的数字化体系和能力。

一方面,“供应链金融科技”将信用评价从企业主体信用评价拓展到数据信用评价。它利用大数据、人工智能等新技术对中小微企业的经营数据进行收集分析,并以数据为纽带,驱动供应链金融业务从传统企业主体信用金融向供应链数据凭证信用金融演变,衍生出全新的金融业务场景,形成了全新的风险控制思路和风控模式,有效提升供应链金融的运营和风控效率,进而帮助更多的金融机构、更多的企业参与到供应链金融业务中。

另一方面,“供应链金融科技”帮助金融机构提升小微企业金融服务的供给能力。科技公司通过赋能金融机构的方式,帮助其搭建基于“供应链金融科技”的数字化供应链金融平台,能有效降低中小金融机构服务小微企业的成本,极大地降低中小金融机构参与供应链金融的门槛,弥补其在ToB金融服务中的能力短板,优化金融机构服务中小微企业的生态。

(二)在产业层面,“供应链金融科技”将在“固链、补链、强链、延链”上发挥积极的促进作用

“供应链金融科技”促进了金融业务与科技创新、产业发展、场景生态的融合发展。“供应链金融科技”将在产业链固链、补链、强链、延链上发挥催化剂作用。一方面,“供应链金融科技”能够提供更加精准高效的金融服务。它基于大数据、区块链、人工智能等技术,将信贷资金精准滴灌至产业链的资金需求节点,帮助打通产业链“堵点”,提升产业链金融服务的效率。另一方面,“供应链金融科技”有助于实现金融服务与产业发展的深度融合,有助于缓解以往金融服务和产业发展“两张皮”的问题。依托“供应链金融科技”,可强化产业链上下游合作伙伴的协同和联结,接通产业链的“断点”,共同构建数字化的供应链网络和生态,增强产业链的韧性和活力。