作者:谢亚轩 招商证券研发中心董事总经理

文章首发于《中国外汇》

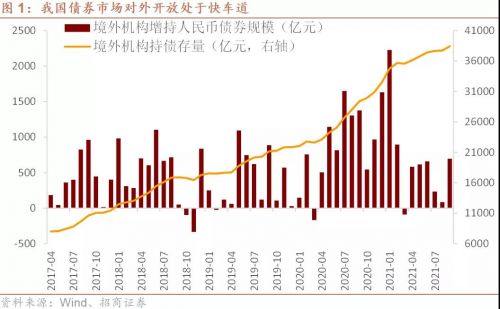

事件:根据中债登和上清所公布的最新数据,11月境外机构增持人民币债券807亿元,其中增持国债879亿元,持有人民币债券存量规模达到39336亿元。

核心观点:

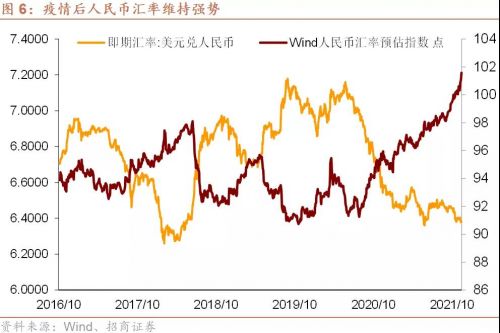

美联储“退出”量化宽松货币政策在即,美元指数冲高突破96,美债收益率最高曾跳升至1.7760%。参考2013年美联储上次“退出”量化宽松货币政策溢出效应的经验,国际投资者投资中国债券市场的行为可能会受到冲击,从而对中国债券市场开放的进程产生一定负面影响。

不过,中国债券市场开放程度较之2013已进一步加深,市场的深度和广度也已今非昔比。更为重要的是,我在2021年1月18日的研究报告《美联储缩减(Taper)量化宽松不改变美元弱势》中已强调,当前与2013年最大的不同是全球金融周期所处的阶段不再是收缩而是扩张,因而“退出”所产生的冲击力和负面影响相对较弱。

预计“退出”冲击不改变中国债券市场开放的进程,借鉴其他国家尤其是发达经济体债券市场开放和发展的经验,未来中国债券市场的开放将通过进一步提升利率和人民币汇率的弹性并开放更多衍生品市场来应对多变的外部冲击,通过债券市场“南向通”等双向开放措施来对冲国际资本意外涌入和流出的负面影响。

以下为正文内容:

中国债券市场的对外开放肇始于2005年,标志性事件是泛亚基金和亚债中国基金投资中国银行间债券市场。进入2010年代,尤其是2016年以来的5年时间,中国债券市场的对外开放可以说进入快车道,取得丰硕的成果。从二级市场层面来看,截至2021年10月末,国际投资者持有中国债券规模达3.9万亿元人民币,较之2013年12月末的0.4万亿扩大近10倍。2021年10月29日,富时罗素公司正式将中国国债纳入富时世界国债指数(WGBI)。这是继人民币计价的中国国债和政策性银行债2019年4月被纳入彭博巴克莱全球综合债券指数(BBGA),中国债券2020年2月被纳入摩根大通全球新兴市场政府债券指数(GBI-EM)之后,中国债券再次被全球重要的债券指数纳入其中。至此,中国债券市场被全球三大债券指数悉数纳入,体现国际投资者对中国经济长期健康发展、金融持续扩大开放的信心。在2017年内地与香港债券市场互联互通“北向通”正式开通并平稳运行四年后,2021年9月24日,债券通“南向通”正式开通,便利内地机构“走出去”,高效投资香港及全球债券市场。“南向通”的正式开通,标志着“债券通”实现了双向通车,内地与香港债券市场实现双向联通。此外,国内和国际债券市场投资者还可以通过QDII、RQDII、QFII、RQFII和结算代理模式等多个渠道实现债券的对内和对外投资。根据中国人民银行上海总部的统计,截至10月末,共有1000家境外机构主体入市,其中499家通过直接投资渠道入市,713家通过“债券通”渠道入市,212家同时通过两个渠道入市。

在一级市场层面,截至2021年10月27日,中国债券市场年内已发行熊猫债62只,较去年的43只显著增加。其中未到期54只,发行规模合计923亿元,较去年的586亿元同比上涨58%。熊猫债的发行规模从2005年的20亿元到目前的近1000亿元,17年间规模扩大近50倍。2021年10月11日深圳市政府在香港发行离岸人民币债券50亿元并于10月20日在香港交易所挂牌交易。10月12日,广东省政府在澳门特别行政区成功发行22亿元离岸人民币地方政府债券。在离岸人民币债券市场上首次出现了内地地方政府债券,丰富了债券品类,拓展了市场的空间。

在肯定成绩的同时,也应看到中国债券市场的对外开放当前仍存在明显的不均衡和不充分现象,突出表现在以下几个方面:一是境外机构在中国债券市场中的占比仍处于较低水平。截至2021年10月末,境外机构持有银行间市场债券3.9万亿元,约占银行间债券市场总托管量的3.4%。其中,持有国债规模占记账式国债存量的10%左右。以上比例虽已快速提升,但较之英美发达国家的水平仍显偏低,仍有提升空间。二是境外机构持有的券种集中于国债和政策性金融债。从券种看,2021年10月末境外机构的国债托管量为2.3万亿元,占比59.8%;政策性金融债托管量为1.1万亿元,占比28.1%,两者合计占87.9%。三是境外机构持有中国债券的行为变动性较高。根据中国人民银行的统计数据,2014年1月至2021年9月之间,尽管境外机构持有的中国债券资产余额从0.4万亿增长到3.9万亿,月度最高增持金额达2217亿人民币。但在这93个月中,境外机构净减持中国债券资产的月份达到17个,从2015年以来每年都会出现净减持的月份,可见其高变动性。四是对外债券投资增速相对较慢。根据国家外汇管理局的对外证券投资统计,2020年末我国对外债券投资余额2955亿美元,较之2018年末的2279亿美元增长30%。较之境外机构持有国内债券的余额从2018年末的1.79万人民币增长到2020年末3.33万亿,增长86%的速度而言,相对偏慢。五是熊猫债市场发展比较迟滞。熊猫债本可以成为中国居民对外债券投资的一个重要市场,但其发展受制于以下几点因素:熊猫债债券发行期限结构不够丰富,主要以3年和5年为主;发行主体范围较集中,较少欧美企业参与;投资者范围较有限,以中国境内的银行和保险公司为主,公募和私募基金等机构的参与度低;熊猫债二级市场的流动性一般,多数投资者持有债券到期。

2021年11月初,美联储已在最新一次议息会议上明确给出未来缩减量化宽松货币政策的时间表,加拿大等发达国家央行边际上收紧货币政策的操作也已箭在弦上。双向开放仍然不平衡和不充分的中国债券市场未来如何应对发达国家货币政策收缩带来的溢出效应,行稳致远,提高开放条件下经济金融管理能力和防控风险能力,是一个亟待借鉴国际经验加以研究和解决的重要问题。

为避免削足适履,在借鉴国际经验来指导中国债券市场对外开放的时候,有一些前提条件需事先明确。首先,从开放的目的看,以开放促改革,对外开放被视为推动中国实现金融市场的市场化、法治化、国际化发展的强大推动力和重要保障,是进一步提升金融服务实体经济能力和国际竞争力的关键举措,这一点不同于日本和韩国某种程度上的“被动”开放,也不同于马来西亚等国基于吸引外资等带有具体政策目标的开放。其次,如果从2005年算起中国债券市场开放已历经16年,虽然还难说是“舟至中流”,但开弓没有回头箭,我们要借鉴的已不再是债券市场开放初期的经验,不是要不要开放的问题,而是如何进一步推进好债券市场开放进程的问题。第三,人民币是国际货币。2016年开始国际货币基金组织已将人民币纳入特别提款权的货币篮子,权重仅次于美元和欧元。2020年末,人民币在全球外汇储备中的占比达2.25%,创历史新高。2021年9月末,环球银行金融电信协会(SWIFT)全球支付货币的排名显示,人民币位列全球最活跃交易货币第5名,在交易总额中占比2.19%。这一点决定我们应更重视汲取美国、日本和英国等同样拥有国际货币国家的债券市场开放经验,而不应仅仅聚焦于部分新兴经济体的开放经验。

针对当前中国债券市场开放面临的问题,主要经济体债券市场开放的经验可以给我们提供以下借鉴和启示:

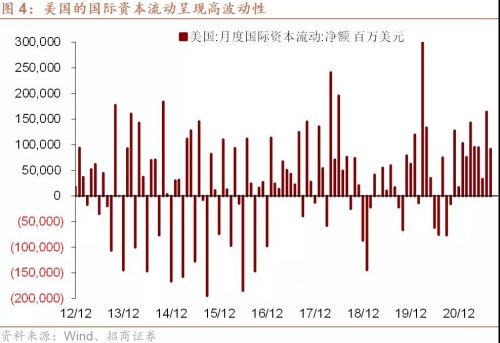

一是伴随开放进程的加深,债券市场相关的波动性显著提高。这个波动性不仅仅体现在债券市场的利率和相应的国际投资者增持和减持行为,也包括汇率和相关的期货价格波动性的提升。例如,当2008年至2009年全球金融海啸期间,全球流动性收紧同时出现在日本、韩国、马来西亚和印尼等多个经济体的债券市场中。美国财政部统计的美国债券市场所面临的国际资本流入形势也同其他国家一样边际恶化,国际资本流入净额出现了明显的萎缩,外国投资者减持美国国债,其在美国国债市场中的占比出现明显下降。波动性与债券市场相伴生,一个更加开放的债券市场,其波动性将进一步提升。其背后一个重要原因是,开放的债券市场既要受到国内一系列因素的影响而出现波动,同时还要受到全球风险情绪变化、美联储等发达国家货币政策溢出效应等等一系列国际因素的影响而波动。中国债券市场的开放过程越向纵深推进,越是要在强调市场开放益处的同时,不断强调市场开放带来的高波动性和风险。只有正视风险和波动,才能采取有效措施加以应对。而为应对随债券市场开放而放大的波动性,一方面要加强对投资者的教育,另一方面更重要的是“要使金融监管能力与金融开放度相匹配”,事前加强研究和分析,事中加强统计和监测,事后加强风险防范和危机应对,同时要践行货币政策和宏观审慎相结合的双支柱宏观调控框架。

二是债券市场的开放与其他金融市场的开放协同并进。更开放的债券市场要求避免单兵突进,而是与其他市场的开放基本同步。例如,大类资产配置是国际大型机构投资者重要的投资理念,这需要有足够的风险对冲工具。对于中国资本市场而言,金融衍生品市场的发展仍相对落后,做空机制受到严格限制,套期保值的衍生品供给不足。再者,期货市场和外汇市场对外开放力度偏低。从全球市场看,FICC市场规模远高于股票市场,金融衍生品和外汇市场需要加快开放步伐,以便利更多投资国内债券市场的外资机构投资者对冲市场波动风险。例如,富时罗素指数公司在评估是否将中国债券市场纳入其指数时即表示:“为了完全符合标准,指数用户表示希望看到二级市场流动性的进一步改善,并在外汇执行和交易结算方面增加灵活性”。目前来看,国际投资者呼声较高的领域包括:允许除境外央行类机构之外更多境外资管机构开展回购业务,可先放开逆回购,在控制杠杆的情况下放开正回购;推动人民币债券纳入国际主流的合格担保品池;逐步放开境外机构进入国内国债期货市场等几个方面。

三是债券市场的开放应当是双向开放。我们知道,历次金融危机,发达国家的货币和国际收支似乎对国际金融危机都是“免疫”的,外汇市场、股票市场和债券市场具备充足的弹性,没有像新兴经济体一样出现货币危机和国际收支危机。为此,国际货币基金组织研究了金融危机期间发达国家和新兴经济体的国际资本流动结构的差异。通过对比可以发现,发达国家在金融危机期间,金融市场中的国际资本流入同样会出现急剧的减少,但与此同时居民部门此前的对外投资大量撤回其国内,不仅对冲了流入下降的负面影响,还实现了国际资本的净流入。整体而言,现阶段我国债券市场对外开放“引进来”力度大于“走出去”,尤其在二级市场体现得较为明显。一级市场上,“走出去”的步伐快于“引进来”。这一点在熊猫债市场发展相对迟滞方面体现的尤其明显。二级市场上“引进来”的步伐快于“走出去”。例如,QFII和RQFII的投资额度已经放开,但QDII与RQDII仍有额度限制。未来随着外资参股和控股商业银行理财子公司,理财公司、证券公司、期货公司和基金公司等,必然要提出为中国居民财富进行全球资产配置的业务需求,债券市场的进一步双向开放的紧迫性将进一步上升。通过进一步推进债券市场开放,中国借此也有望逐步摆脱受制于国际资本异常流动负面影响的局面。中国进一步推进债券市场开放顺应这样一个趋势,便利家庭和企业增加持有外币资产,改善我们的对外资产结构,实现“藏汇于民”。私人部门持有对外债券资产规模和占比的上升,在提升对外投资收益率的同时,能够更好分散乃至抵御风险。有鉴于此,未来的债券市场开放尤其应致力于加强“熊猫债”市场的建设,并切实采取措施稳步推动债券通“南向通”规模的逐步扩大。

四是更开放的债券市场要求尽可能减少歧视,实行准入前的国民待遇和负面清单制度。例如,中国的债券市场开放进程中,国际投资者对于债券承销市场和信用评级市场业务提出更高要求,如果不能加以满足则可能阻碍债券市场的进一步开放。这是2019年中国央行批准引入国际信用评级机构在中国开展评级业务,允许符合条件的外资银行通过市场评价取得A类主承销业务资格两项改革开放措施的主要初衷。下一步,为满足国际投资者的多样化需求,促进中国债券市场服务质量的改善,提升金融服务实体经济发展的能力,还将在更多金融服务领域实行准入前国民待遇和负面清单原则。

五是“修炼内功”是根本。债券市场开放会对国内造成多大冲击,其实与本国经济、金融发展水平息息相关。从日本、韩国来看,由于忌惮短期资本流动对经济的影响而在经济、金融改革方面不彻底,往往会为开放后留下隐患,特别是可能会影响金融行业的发展,这也是为何历史上利率市场化和其他改革与债券市场开放往往同步推进。有研究认为,巴西1996年、俄罗斯和印度在2006年宣布实现债券市场开放后吸引了大量国际资本流入,在此后的第2年都出现了国际资本外流,部分经济体还出现了货币危机。但是所谓2年后,1996年和2006年分别对应都是发达国家低利率、金融市场活跃,新兴经济增长前景光明的阶段,全球国际资本流动本身比较繁荣。此后的2年,对应于1998年亚洲金融危机和2008年的全球金融海啸,国际资本大举从各个新兴经济体外流,覆巢之下岂有完卵?在这种危机时期,一个经济体不论债券市场开放与否都会出现资本外逃的情况。而是否出现危机,关键还是看国内金融市场深度、金融监管水平等等基本情况。深入分析在债券市场开放进程中出现金融危机的国家可以发现,在美联储持续收紧货币政策的后期,部分新兴经济体的国际资本流动可能出现急停(Sudden Sop)和逆转,如果这些国家的宏观环境没有做好准备或者是不具备足够的应对外部冲击的弹性,那么出现资本外流、本币贬值(或贬值预期、贬值压力)、货币和信贷增速放缓甚至收缩、杠杆率下降、通货紧缩和资产价格崩塌等诸多问题,导致金融危机,国内因素和国际因素互相影响形成一个典型的“负反馈”。对于中国而言,率先“修炼内功”,调整结构,改善金融脆弱性同时增强对全球影响力才是债券市场开放和人民币国际化的根本。