作者:谢亚轩 招商证券研发中心董事总经理

核心观点:

鉴于新兴经济体所使用的疫苗大部分需要依靠进口,且当前全球疫苗分配极为不均衡,这意味着多数新兴经济体通过进口疫苗,普及接种来实现疫情控制尚需时日,其恢复生产和重新获取市场份额的进程较长。有鉴于此,一个合理的预测前景是,发达国家由于疫苗普及率高,疫情控制更为有效,生产和生活逐步回归后疫情时代,对于中国出口产品的需求保持稳定;同时,相当一部分新兴经济体的疫苗接种普及率上升较慢,较长时间难以通过恢复生产重新获取市场份额。有鉴于此,考虑基数原因,未来中国出口增速有可能呈现一个回落的趋势,但是“该修正的不是出口,而是预期”,准确判断2022年出口同比增速回落的斜率才是关键。

以下为正文内容:

2021 年中国经济表现方面一再超市场预期的是出口数据,往往在多数研究者预测出口显著下滑的时候,实际数据表现却出乎意料的靓丽。对于中国出口数据超预期的原因有不同的解释,笔者简单概括为两大类:一类是强调收入效应,一类是强调替代效应。

强调收入效应的观点认为,全球经济特别是发达国家经济在财政和货币政策的双重刺激下触底反弹,有力回升,带动对中国出口产品需求的快速增长。据此推论,如果未来全球疫情得到进一步控制,更多国家加入到经济复苏行列,对中国出口产品的需求将保持稳定增长,因而预期中国出口形势将随疫情得到控制而继续改善。

强调替代效应的观点则认为,全球的需求扩张有限,中国的出口数据之所以表现良好,主要是因为包括印度、越南等等主要竞争对手由于深陷疫情难以有效组织生产,不得不坐视出口订单被中国企业“替代”而束手无策。据此推测,如果未来全球疫情得到进一步控制,更多国家可以恢复生产,则这部分出口市场份额将回归相应的竞争对手国家,因而预期中国出口形势将随疫情得到控制而恶化。

从以上分析出发,似乎对中国出口超预期原因的不同解释,对应着对未来出口形势的不同前景预判。那么,究竟哪种解释和预判更有可能成立呢?

替代效应至少是2021年中国出口超预期的重要原因。数据显示,2015年至2019年的5 年时间中,中国出口额占全球出口总额的比重介于11.6%至15%之间,平均值为13.2%。2020 年新冠疫情爆发以来,中国出口额占全球出口总额的比重介于11.1%(2020 年第一季度)至16.7%之间,平均值上升1.6个百分点到14.8%,这表明中国出口在全球出口市场中的占比和市场份额提升,替代效应显著。

例如2021年9 月,越南为防控疫情扩散,采取了封锁工厂、限制人员流动等措施,对工厂生产和货物运输带来严重影响,并进一步导致生产停滞和出口萎缩。越南欧盟商会的调研结果显示,至少20%的在越企业因供应链中断,无法维持生产而将一部分产能转到其他国家。

数据显示,2021 年下半年以来印度、墨西哥、越南等新兴经济体出口增速持续回落,而我国出口则保持了高增速,有力佐证了替代效应显著的观点。

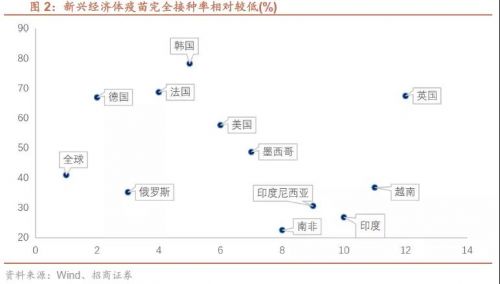

据此是否可以推测出中国未来出口形势恶化的结论呢?答案是否定的,主要是因为不同国家之间疫苗接种比例的反差意味着替代效应将在更长时间内存在。疫苗接种是疫情控制和经济重启的重要保障,而疫苗接种比例在发达和新兴国家之间存在巨大反差,制约新兴经济体的疫情控制进度和生产能力恢复速度。

截止10月24日,全球新冠疫苗接种人口比例(完全接种)为37.2%,其中英国、德国和美国分别为66.8%、65.6%和56.7%;而越南、南非、印度分别为21.4%、19.2%和21.9%。非洲地区完全接种的比例仅为5.5%,亚洲为41%,而欧洲和北美的完全接种比例高达54.6%和50.5%。

鉴于新兴经济体所使用的疫苗大部分需要依靠进口,且当前全球疫苗分配极为不均衡,这意味着多数新兴经济体通过进口疫苗,普及接种来实现疫情控制尚需时日,其恢复生产和重新获取市场份额的进程较长。

有鉴于此,一个合理的预测前景是,发达国家由于疫苗普及率高,疫情控制更为有效,生产和生活逐步回归后疫情时代,对于中国出口产品的需求保持稳定;同时,相当一部分新兴经济体的疫苗接种普及率上升较慢,较长时间难以通过恢复生产重新获取市场份额。有鉴于此,考虑基数原因,未来中国出口增速有可能呈现一个回落的趋势,但是“该修正的不是出口,而是预期”,准确判断2022年出口同比增速回落的斜率才是关键。