作者:安邦咨询

国资委日前发布通知(国资发财评规[2021]75号),明确提出中央企业严禁对集团外无股权关系的企业提供任何形式担保,并要求中央企业严格控制融资担保规模和超股比融资担保,严格防范代偿风险。今年3月份,国资委已发布了有关规定(国资发财评规[2021]18号),要求各地方采取相关措施规范和整顿地方国资的融资担保行为,各地方陆续推出相应的措施。新的对央企融资担保政策的出台,实际上对各地落实18号文也具有指导和示范的作用,预计未来各地方还会陆续提出对国企债务和融资等问题的区域性政策。就整体而言,这一新的政策还是意在加强国有企业和国有资本的防风险和稳杠杆的政策措施,其不仅对国企防风险和稳杠杆有直接的影响,对于金融市场融资和信用体系建设都会有较深远的影响。

就国资规范融资担保业务的政策动机,国资委秘书长彭华岗此前表示,做好央企债务风险管控,国务院国资委有三个管住:管住负债率、管住重点企业、管住高风险业务。此举将有效防范企业相互融资担保引发债务风险交叉传导,推动中央企业提升抗风险能力。目前,最新数据显示,8月末,国有企业资产负债率64.3%,同比下降0.2个百分点,其中,中央企业资产负债率66.9%,同比下降0.7个百分点,地方国有企业资产负债率62.7%,同比上升0.2个百分点。这些情况表明,在货币政策和财政政策都转向“正常化”的过程中,国企的信用扩张受到了约束。

今年以来,宏观杠杆水平,特别是企业杠杆水平已经开始回落,这里有经济环境变化的影响,也有政策因素的作用。在这种情况下,企业出现信用违约的情况在增加。惠誉国际统计显示,今年上半年中国企业违约的债券累计达625.9亿人民币,创历史新高记录。同时,国企违约比率上升,让部分市场担忧。今年上半年总共有25家企业偿还债务时出现违约情况,高于去年同期的19家。国企贡献超过半数的违约额,达366.5亿元人民币。这一变化,不仅表明国企自身违约在增加,也意味着一些从事担保业务的央企或地方国企在被担保企业信用违约风险增加的情况下,会面临越来越多的代偿风险。

就央企而言,此次新的政策对于融资担保的定义进一步明确,这样覆盖面更广,不仅包括了一般意义的担保,还包括了各种形式的隐性担保都将受到国资部门的监控。通知对融资担保的内涵给予了明确且比较丰富:1、担保对象包括为纳入合并范围内的子公司、未纳入合并范围的参股企业提供的担保,不包括主业范围含担保的金融类企业以及地产企业为购房人按揭贷款提供的阶段性担保。2、融资担保涉及的融资行为主要包括借款以及发行的债券、基金产品、信托产品、资管计划等。担保行为包括一般保证、连带责任保证、抵质押以及具有担保效力的共同借款合同、差额补足承诺、安慰承诺等支持性函件的隐性担保。

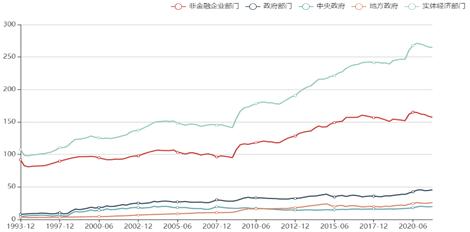

图:2021年前三季度中国宏观杠杆水平变化情况

来源:国家金融发展实验室

同时,新的政策对央企融资担保的范围和规模也有了明确限制,设置了“三道红线”:(1)总融资担保规模不得超过集团合并净资产的40%;(2)单户子企业(含集团本部)融资担保额不得超过本企业净资产的50%;(3)纳入国资委年度债务风险管控范围的企业融资担保总额不得比上年增加。此外,《通知》还要求央企应当严格按照持股比例对子企业和参股企业提供担保,且严禁对参股企业超股比担保;对子企业确需超股比担保的,需报集团董事会审批,同时,对超股比担保额应由小股东或第三方通过抵押、质押等方式提供足额且有变现价值的反担保。这对于央企的扩张而言,具有约束和扼制的作用,也有助于国有企业降杠杆的实施。

当然,新的通知对于央企整改存量的担保业务问题给出了过渡期,规定了整改的路线图和进度表。对于一些超过要求的担保业务力争两年内整改50%,原则上三年内全部完成整改。对因划出集团或股权处置形成的无股权关系的担保、对参股企业超股比担保,应当在两年内清理完毕。这对于存量的融资担保业务而言,需要有一个消化和处置的过程,而对于新的增量而言,则意味着超标的企业将无法开展新的业务。从这一点来看,新政策有着“严禁增量、化解存量”的政策基调。

在整体经济放缓的趋势之下,实际上,目前很多民企面临融资难、融资贵的难题,一些国企以自身的信用为其供应链的民企进行担保,既增加了一些担保收入,也帮助这些企业渡过难关。国有企业,特别是央企,依靠政府信用往往被金融机构所青睐,容易获得低成本资金,一些国资企业利用自身的信用优势对民企担保进行套利,同时,这也进一步加剧了民企自身融资的难度。在越来越多的央企成立各种金融子公司的情况下,对外融资和担保,不仅仅针对自身供应链上下游企业,更将其作为一个生意来做。这样一来,实际上对金融信贷市场带来扭曲,使得信用失真和分层的情况越来越严重。另外,对于这些从事融资担保业务的国企而言,这种业务的扩张实际上带来了金融风险的外溢,一旦出现问题,可能导致相关国企面临信用危机。因此,新的规范对于约束央企和国有企业无序扩张具有抑制作用。因此,新的政策对于央企而言,通过信用优势进行扩张将面临瓶颈,一定程度上会对央企和地方国企的扩张形成阻遏。

从宏观上来看,对央企担保的约束表明,在房地产融资同样受到限制的情况下,市场上有关“宽信用”的预期会进一步被修正。对于短期内企业融资而言,恐怕会面临市场的动荡。在通过国企融资的渠道被阻断之后,市场融资会更倾向于企业自身的信用分析和评估。因为从新的政策和对地方国资的要求来看,其更倾向于市场化的方式解决企业的债务问题,不仅实现政府信用和企业信用分割,还需要国企信用和其关联企业信用链条的分割。这样一来,势必会打破市场长期的“刚兑”依赖。还原企业信用同样有利于打破国资“信仰”,这有利于市场的信用建设,有助于市场的信用发现和定价机制的形成。

最终分析结论(Final AnalysisConclusion):

有关央企融资担保业务的约束和规范,其意义在于约束央企和地方国企的“无序扩张”,政策重心还是在于防风险和稳杠杆。同样,这对于金融市场和信用建设具有长期的积极作用。