作者:安邦咨询

在中国国庆长假期间,海外资本市场和能源市场却动荡不已。在10月4日(周一),海外市场经历腥风血雨。继香港股市大跌2%后,美国股市出现大幅下跌,当日道指跌幅达0.94%,纳斯达克指数下跌2.14%,标普500指数下跌1.30%。当日,欧洲股市也不同程度的下跌,德国DAX指数下跌0.79%;英国伦敦股市FT100指数下跌0.23%;法国巴黎股市CAC40指数下跌0.61%。美股本周大幅波动,或许与美国政府的债务危机有关。由于有关美国政府债务上限的问题迟迟不能解决,加大了投资者的担心,美国10年期国债收益率再次攀升并短暂突破1.50%,收益率飙升导致科技股继续遭到抛售。在共和党提出将债务上限问题延迟至12月份之后,美股在之后两天持续回升。美东时间10月6日,美股三大指数低开高走、集体收涨。截止收盘,道指涨0.30%;纳指涨0.47%;标普500指数涨0.41%,日内振幅达1.73%,创今年2月以来最大单日反弹幅度。在能源价格持续攀升的情况下,欧洲股市10月6日再次出现下跌,当日英国FT100指数下跌1.15%;法国CAC40指数下跌1.26%;德国DAX30指数下跌1.46%。

图1:美股纳斯达克指数近期动荡下跌

来源:新浪财经

欧洲资本市场的波动表明,过去几天全球市场的波动与能源价格的持续上涨有着密切的联系。美油一度再创近七年新高,布油再创三年新高。10月4日(周一),国际油价显著上涨,美油、布油均涨超2%。截至当天收盘,纽约商品交易所11月交货的轻质原油期货价格收于每桶77.62美元,涨幅2.29%;12月交货的伦敦布伦特原油期货价格上涨1.98美元,收于每桶81.26美元,涨幅2.50%。10月5日,国际油价继续飙升,美油涨1.69%,达到每桶78.93美元,布油涨1.60%,收于每桶82.56美元。到10月6日,在美国方面表示将动用战略储备投放市场后,国际油价开始回落,当日美油跌1.90%,收于77.43美元/桶;布伦特12月原油期货收跌1.79%,报81.08美元/桶。

原油价格大幅波动,原因还是在于供求失衡。在全球经济持续复苏的情况下,整体石油需求提升,而以OPEC+为主的石油供应方面则希望保持限产以维持原油价格。今年以来,在2020年疫情中暴跌至历史性低点的石油和天然气价格因需求大增、库存短缺出现了超出预期的价格反弹。国际油价攀升至三年来最高水平,欧洲能源市场的天然气、碳价、电价均跃升至创纪录水平。能源问题推动的通胀飙升,使得资本市场越来越担心经济出现“滞涨”,从而引发了股市、债市的波动。

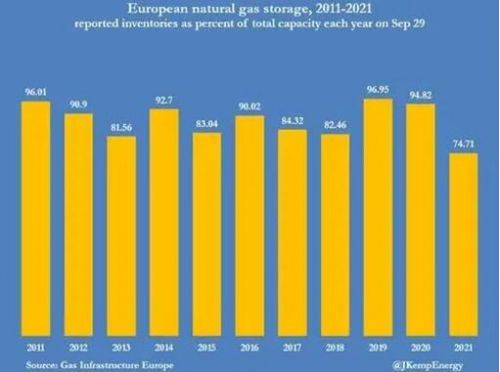

图2:欧盟天然气储备情况

对欧洲影响较大的天然气价格10月份持续高升,随着冬季即将来临,能源危机席卷欧洲带来股债双杀,引发市场对通胀的担忧。目前,欧洲的天然气储存量已经降至15年以来最低水平。有分析称,今年前九个月,俄罗斯对欧洲的出口销量接近历史最高水平。但由于供暖季节提前开始,俄罗斯国内需求增加,从而导致9月份出口量下降。在过去几周,俄罗斯通过现有管道向西北欧输送的天然气低于市场预期。根据数据显示,俄罗斯通过关键天然气管道亚马尔-欧洲管道向德国边境Mallnow压气站输送的天然气流量持续下降,比平均水平低70%。10月5日,欧洲市场上的天然气价格再创新高,当日欧洲天然气交易基准荷兰TTF中心的11月合约交易价格,约为每兆瓦时118欧元,涨超20%,再次创下历史新高,自年初以来已上涨近400%。但10月6日,在俄罗斯表示将加大对欧洲天然气供应后,荷兰TTF价格高位回落,大跌9.585%,英国天然气期货盘中暴涨逾38%后,又下跌超12%,全天振幅超50%。美国天然气隔夜盘中也回吐2%以上的日内涨幅,跌超10%,创一年来最大跌幅。

由此看来,此次欧洲能源危机的背后仍有着俄罗斯、欧洲、美国在能源方面地缘博弈的背景。特别是围绕“北溪二号”管道通气,各方仍在谋求各自利益的最大化,美国仍然坚持对其进行制裁,而俄罗斯则缩减了总体供应为北溪二号供气腾出空间,欧盟方面则希望俄罗斯保障其天然气供应,以满足冬季需求。高盛报告指出,今年以来,俄罗斯天然气供给的不确定性主要集中在北溪2号管道的投入使用时间和影响上。如果北溪2号投入使用,俄罗斯每年可向欧洲提供550亿立方米的天然气。俄罗斯政府官员此前也曾多次“暗示”随着北溪2号的启动,俄罗斯流向欧洲的天然气将会迅速增加,市场的这种非常态可能会迅速解决。

能源价格的上涨有地缘博弈的因素,也与目前全球推动的全球减排计划有密切的关系。在各国推动落实巴黎协议的背景下,传统能源受到抑制,国际能源署在今年5月发布的一份报告中曾提出,为保证2050年实现全球净零排放,须立即停止投资新的油气项目。但各国为应对全球气候变化的减排政策,正使得能源供应与需求的增长产生失衡。穆迪最近表示,全球勘探与生产(E&P)企业的行动表明,2022年的(石油)消费将继续受到限制。大型勘探与生产(E&P)企业都将在2022年前控制(石油)产量。OPEC秘书长巴尔金都近日表示,除非全球加大对新的石油和天然气开发的投资,否则消费者应做好迎接更频繁能源短缺的准备。他提出,2020年石油和天然气投资下降了20%,并且这发生在行业还未能完全弥补2015至2016年低油价周期中投资不足的背景下。“欧洲和世界许多地区的能源危机敲响了警钟,”“我们需要更多的投资以恢复石油生产的周期。”

从市场整体的格局来看,虽然石油及天然气价格出现了回调,但有关通胀的预期并不会很快消失。彭博大宗商品现货指数10月4日上涨1.1%,突破2011年创下的前纪录高位,并较去年3月创下的四年低点上涨了90%多。欧盟统计局1日公布的初步统计数据显示,9月份欧元区通胀率达3.4%,高于市场预期,并创下13年新高,能源价格无疑是推升当月通胀的主因。美国方面,8月PCE物价指数同比增长4.3%,增幅创1991年以来最大,核心PCE物价指数同比增长3.6%,与1991年以来的最高水平一致,且高于预期的3.5%;个人支出环比增长0.8%,增速高于预期值0.6%;工资水平同比增长总体放缓,储蓄率下降到9.4%。数据的变化同样表明美国经济增长有放缓的迹象,而通胀的高企使得有关“滞涨”的担心越来越强。

新冠疫情下的经济复苏正在推升全球的通胀水平,近期持续高涨的能源价格更是反映当前经济复苏过程中供需失衡,预计通胀问题短期内很难消除,由此也将对美联储和欧洲央行货币政策带来阶段性的影响,并持续对全球经济和资本市场产生冲击。

最终分析结论(Final AnalysisConclusion):

10月份以来,全球资本市场出现大幅波动。带来资本市场动荡的主要还是越来越严重的能源危机。其不仅推高了各国的通胀水平,也将影响到各国货币政策的走向,在未来一段时期持续影响全球资本市场。