作者:张奥平 经济学家、创投专家,增量研究院院长

本文核心观点:

北交所补足中国资本市场帮助中小企业融资发展的关键一环;

过去的A股市场更多的仍是同质化,成功实现IPO的企业仍大量是规模较大、发展阶段靠后的中大型企业;

资本市场建设早期阶段的“金字塔结构”,并不能解释当下中国特色多层次资本市场体系;

“金字塔结构”纵向划分各个板块会造成市场主体对各板块价值认定的误导;

“金字塔结构”不同板块完全上下割裂独立开,有违不同板块差异互补的本质;

中国特色的多层次资本市场体系,应以不同发展阶段的企业价值为核心的评判机制建立。

北交所的横空出世与火速设立,体现了中国特色多层次资本市场为中小民营企业服务的急迫性。截至2021年7月底,中国市场主体总量有1.46亿户,其中企业有4600万家,市场主体活跃度总体稳定在70%左右。但是,中国资本市场上市公司目前仅有4500家左右。

这意味着,中国仅有约万分之一的企业实现过通过登陆资本市场的方式直接融资发展,而剩下的是大量的广大民营中小企业。北交所的设立,真正意义上打通了多层次资本市场为处在快速成长阶段与发展阶段的中小民营企业服务的关键一环。中国特色的多层次资本市场体系也不再是传统意义上的“金字塔结构”。

北交所设立的意义:补足资本市场帮助中小企业融资发展的关键一环

全球范围内,任何成熟的资本市场,其两大核心功能分别是:第一,帮助优秀的企业实现融资发展;第二,让市场中的投资者实现资产配置效率与效益的最大化。若想实现这两大核心功能,资本市场就不应仅是帮助处于成熟稳定阶段的企业实现融资发展的场所。

进入2000年互联网时代后,中国并不缺少优秀的新经济类企业,中国新经济独角兽企业在全球独角兽500强中,数量与估值均排第一。但是,大量的独角兽企业却流失海外资本市场。

其主要原因是,在此前的A股IPO核准制的框架下,企业能否实现IPO,更看重企业过去的盈利能力,也就是过去的“赚钱能力”,而不是企业未来的成长预期。这也造成了资本市场帮助处在快速成长期中的优秀中小企业融资发展的功能缺失,从而造成中国投资者无法投资分享到这些企业快速成长的红利。

全面注册制改革后的中国资本市场,开始逐步补足这一缺失的功能。2020年3月1日新版证券法落地,将发行股票应当“具有持续盈利能力”的要求,改为“具有持续经营能力”。

新版证券法这一根本性的改变,以及注册制框架下对企业IPO时的重点要求从财务指标向市值指标转换。使得在中国资本市场中,第一个试点注册制的科创板,截止目前已有17家尚未实现盈利、达到盈亏平衡点的企业实现IPO融资发展。

虽然,全面注册制改革在努力补充这一缺失,但是,过去的A股市场更多的仍是同质化。两大交易所与三大板块间,对上市时企业发展阶段的要求并无实际意义上的明显差异。数据显示,成功实现IPO的企业仍大量是规模较大、发展阶段靠后的中大型企业。广大的优秀的中小民营企业依旧难以实现IPO融资发展。

而北交所的设立,从真正意义上补充了这一缺失。首先,北交所是由新三板深化改革而来。此前,新三板作为中国资本市场中的场外市场,重点服务于广大的中小微创新型、创业型企业,曾累计服务超过13000家企业。

其次,新三板的企业挂牌、交易、分层、转板、摘牌等制度更加贴合中小企业。而以新三板精选层为基础进行相关制度设计的北交所,也将更加贴合中小企业的发展阶段。

最后,北交所设立的初心与其他交易所及相关板块不同,北交所是为支持中小企业创新发展,打造服务创新型中小企业主阵地。这个是北交所诞生的基因,基因是难以改变的。

所以,在北交所正式设立之前,中国多层次资本市场体系的建设并不完善,并不能为不同阶段的优秀企业提供融资服务。而此前传统的多层次资本市场“金字塔结构”,也并不能解释当下的多层次资本市场体系。

中国特色多层次资本市场的本质:为不同阶段优秀企业提供直接融资服务

2003年,十六届三中全会首次提出“建立多层次资本市场体系,完善资本市场结构”,多层次资本市场的建设之路由此启程。在那之后,中小板、创业板、新三板、区域性股权交易市场、科创板、北交所相继设立。

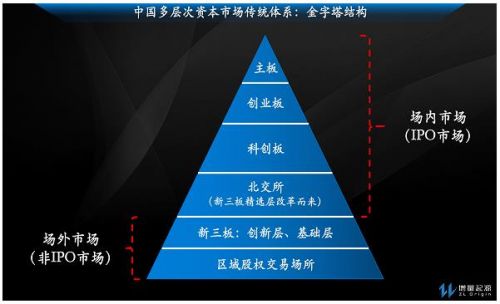

在这过程中,市场中多位学者曾提出过多层次资本市场的“金字塔结构”。资本市场的“金字塔结构”,将主板置于最高层级,中小板在未被深市主板合并之前置于第二层级,随后是创业板以及科创板,再往下是新三板,最后是区域性股权交易市场。

我们认为在资本市场建设早期阶段所提出的传统“金字塔结构”,并不能解释当下中国特色的多层次资本市场体系。

(图1:传统的多层次资本市场体系—金字塔结构图)

首先,“金字塔结构”纵向划分各个板块会造成市场主体对各板块价值认定的误导。主板的价值并非高于创业板以及科创板、科创板与创业板的价值并非高于北交所与新三板。而上下层级的划分,极易造成市场参与主体,企业家、投资人对不同板块价值的误判。

其次,不同层级板块中上市企业的数量与金字塔中上下层的宽度并非正相关。举例来说,并非注册制改革后创业板上市企业数量就一定少于下层科创板。

最后,目前金字塔上下层级的划分并非以企业不同发展阶段的价值体现为核心,而是以企业发展规模以及财务指标为核心。金字塔不同层级的不同板块完全上下割裂独立开,也有违不同板块差异互补的本质。

因为若想实现不同板块间的差异互补,必然要实现不同板块间的良性竞争。研究相对成熟的资本市场发展经验会发现,只有相对的重合与竞争,才能促进不同市场板块的长期良性发展。

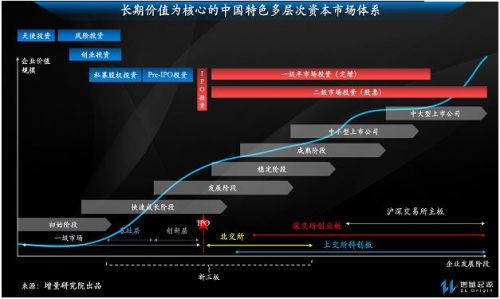

而我们认为,中国特色的多层次资本市场体系,应以不同发展阶段的企业有不同资本市场板块,帮助其实现融资发展为核心建立。并且在注册制框架下,实现以公司价值为核心的评判机制。不同板块之间也可以实现融合,并非完全独立。

(图2:以企业价值为核心的多层次资本市场体系)

从以企业发展长期价值为核心建设的多层次资本市场体系(上图)可以清晰看出,倘若企业处于初创阶段,有一级市场中的天使投资、风险投资、创投投资机构为其融资发展提供资金帮助;处于快速成长阶段以及发展阶段,有新三板基础层、创新层、北交所、创业板、科创板为其融资发展提供帮助;而处于成熟阶段后,有主板市场为其融资发展提供帮助。

整体而言,北交所的设立,不仅打通了中国特色多层次资本市场帮助中小企业融资发展的关键一环,也体现了多层次资本市场体系不应再是以“金字塔结构”而逐步建立。

多层次资本市场中的不同交易所与不同板块之间,对企业发展阶段有差异也有融合,并非纵向的上下层级关系,而是以企业不同阶段的价值规模为评判机制建立。