来源:轩言全球宏观

作者:谢亚轩 招商证券首席宏观分析师

核心观点:

2020年下半年以来,最值得关注的一个经济现象就是大宗商品价格的上涨。以CRB(美国商品调查局)现货综合指数为例,从2020年4月27日低点的347.55上升到2021年7月29日高点的563.78,升幅高达62%。2021年8月12日美国劳工部公布的数据显示,美国7月PPI同比增长7.8%,是2010年以来的最高同比增速。美联储会怎样看待这个数据呢?

回顾2001年至2008年上一轮大宗商品价格大幅上升期间美联储的判断和决策可见:美联储的货币政策决策并不针对大宗商品价格的上升和下降,大宗商品价格的快速上升并不会引发美联储货币政策收紧,联储甚至在商品价格飙升期间数次通过降息实行宽松货币政策。

美联储这么决策的原因包括:一是美联储的货币政策决策关切核心通胀率和长期通胀预期而不是大宗商品价格。二是美联储在进行货币政策决策的时候充分考虑失业率等“资源使用率”情况。三是大宗商品价格的上升更大程度上阻碍了美联储的加息决策。四是美联储当时并未从资产价格和金融周期的角度看待大宗商品价格的上升。五是美联储更不会从全球金融周期的视角看待大宗商品价格上升。

鉴往至今,尽管2020年4月底以来大宗商品价格的升幅已非常显著,美联储不可能吸取教训作出不同的货币政策,美联储仍然会选择忽视大宗商品价格的上升,强调就业和通胀的临时性,更为突出大宗商品涨价的负面供给冲击作用,避免讨论资产价格,更不会去采取实质性的国际货币政策协调措施。可以预计,美联储不会认真倾听大宗商品价格上升释放的预警信号,将再次走在曲线之后。

面对大宗商品价格的上升,不同经济体央行的看法和决策会不同,下一篇报告我将分析中国人民银行怎么看大宗商品价格上涨。

风险提示:海外疫情、美联储货币政策

以下为正文内容:

2020年下半年以来,最值得关注的一个经济现象就是大宗商品价格的上涨。以CRB(美国商品调查局)现货综合指数为例,从2020年4月27日低点的347.55上升到2021年7月29日高点的563.78,升幅高达62%。2021年8月12日美国劳工部公布的数据显示,美国7月PPI同比增长7.8%,是2010年以来的最高同比增速。PPI和大宗商品价格如此快速的上升,美联储怎么看?怎么办?这是各界都非常关注的问题。以史为鉴,我尝试回顾2001年至2008年上一轮大宗商品价格大幅上升期间美联储的判断和决策,以期对当前及未来一个时期美联储货币政策取向提供一些有价值的参考。

2001年至2008年,大宗商品价格同样出现显著的上涨,CRB现货综合指数从2001年10月31日低点的205.62上涨到2008年3月3日高点的485.73,7年时间涨幅达136%。其中,大宗商品价格上升的第一阶段即2001年10月至2004年3月,CRB现货综合指数从低点的205.62用2年半的时间上升到高点的310.01,涨幅达50.8%。这两年半中,面对大宗商品价格如此大幅的上升,美联储显著收紧货币政策了吗?答案显然是否定的,事实上美联储在2003年6月25日的议息会议上宣布降息25个BP,此外的时间均保持货币政策稳定。联储的首次加息出现在2004年6月30日,此后美联储在24个月中通过17次加息将联邦基金目标利率从1%上调至了5.25%。而在这个加息周期中,CRB现货综合指数从低点的291.19上升到高点的337.07,涨幅为15.8%。此后,在维持一段时间高的政策利率后,美联储从2007年9月18日开始降息,至2008年初共降息6次。在此期间,CRB现货综合指数从2004年6月底的337.07上升到2008年3月的485.73,涨幅达44.1%。由此可见:美联储的货币政策决策并不针对大宗商品价格的上升和下降,大宗商品价格的快速上升并不会引发美联储货币政策收紧,联储甚至在商品价格飙升期间数次通过降息实行宽松货币政策。

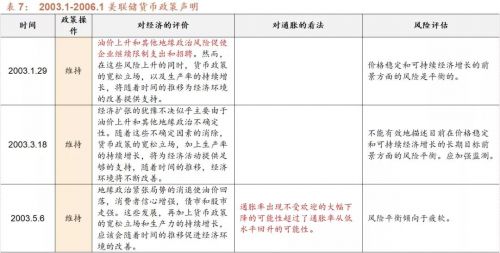

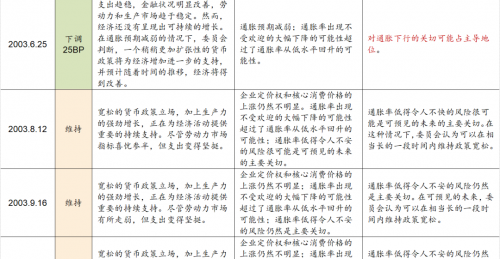

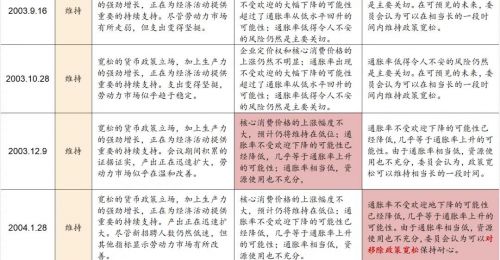

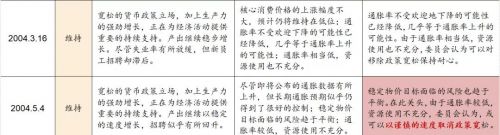

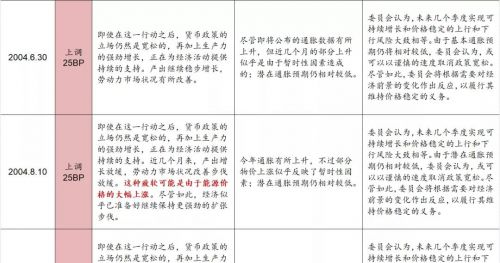

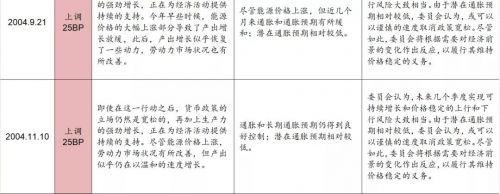

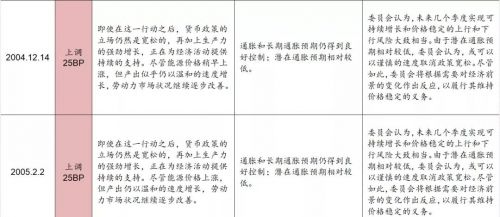

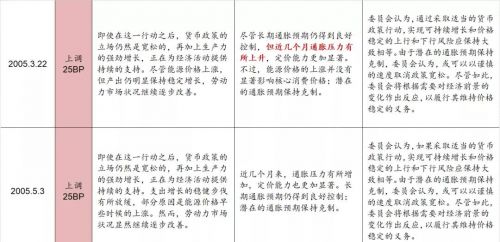

通过梳理2003年至2007年美联储的议息会议声明,我们可以一探美联储在进行货币政策决策时考虑大宗商品价格走势的究竟,以明白其货币政策决策逻辑。

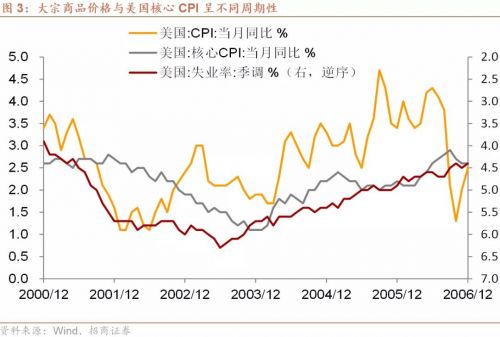

一是美联储的货币政策决策关切核心通胀率和长期通胀预期而不是大宗商品价格。这是导致美联储2003年6月25日作出降息决策的重要原因。这期间尽管大宗商品价格上升幅度明显,但美国的核心通胀率却从2001年12月高位的2.8%下降到2003年底的1.1%。从议息会议声明看,由于仍陷入2000年互联网泡沫破灭和美股大跌叠加此后的“911事件”带来的经济衰退冲击中,这一阶段美联储更为担忧的是“通胀率不受欢迎的大幅下降”。

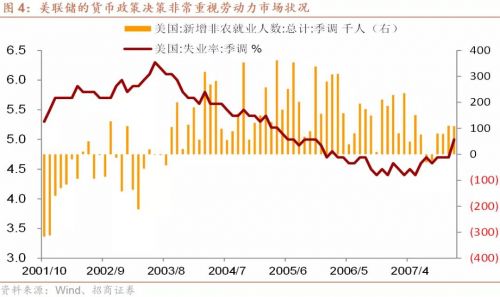

二是美联储在进行货币政策决策的时候充分考虑失业率等“资源使用率”情况。美联储不仅不考虑大宗商品价格上升,进一步看,由于失业率等数据属于滞后指标,这使得美联储的货币政策决策更加基于经济基本面的变化从而显得具有“适应性”而不是“前瞻性”,必然走在曲线之后。

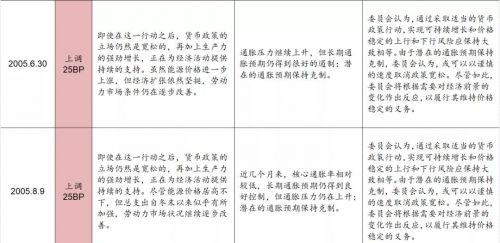

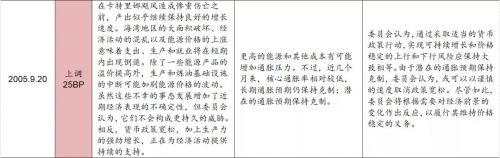

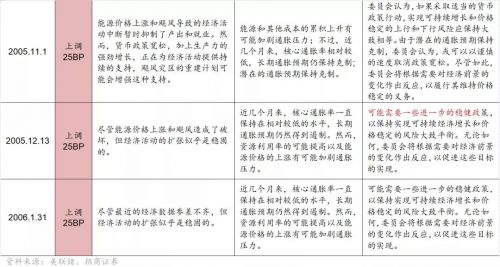

三是大宗商品价格的上升更大程度上阻碍了美联储的加息决策。在2003年至2006年初共计25次议息会议声明中,美联储有15次明确表示担忧能源价格等大宗商品价格上升对美国产生负面的供给冲击,导致“产出增长放缓,劳动力市场状况改善步伐放慢”,从而迫使美联储在更长时间内尽可能保持相对宽松的货币政策立场。直到2005年9月20日及此后的三次议息会议,美联储才在通胀预测中开始强调“更高的能源价格和其他成本上升可能加剧通胀压力”,而这时美国国内的通胀已在高位运行之中。

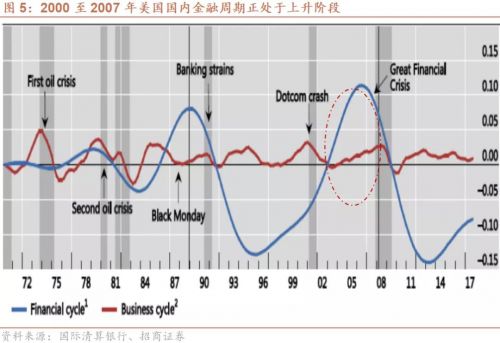

四是美联储当时并未从资产价格和金融周期的角度看待大宗商品价格的上升。美联储始终认为不具备超出市场的理性,不能够早于市场辨识出资产价格泡沫,因而在此期间的历次议息会议声明中从未提及美国家庭部门宏观杠杆率的上升,房地产价格的泡沫及其与大宗商品价格上升及通胀压力增加之间的关系,忽视了金融周期的存在及其对实体经济增长和物价稳定产生的显著影响。这些宝贵经验或教训成为2008年全球金融海啸之后经济理论研究和包括中国在内多国货币政策实践的重要思想基础。

五是美联储更不会从全球金融周期的视角看待大宗商品价格上升。美联储的货币政策主要关切美国的经济周期,因而其货币政策决策主要考虑美国国内的核心通胀和就业为代表的资源使用率。大宗商品价格的价格涨跌与全球金融周期的关系更为密切,而全球金融周期的时长更长,波动幅度也更大,与美国国内经济周期之间存在不一致。但由于美元的全球中心货币地位,使得美联储的货币政策具有非常强的溢出效应。2001年至2003年美联储基于国内经济周期的宽松货币政策,2004年至2006年落后于曲线的收缩性货币政策可以说很大程度上助推了大宗商品价格的大幅上升。但美联储在历次议息会议声明中从未提及美国货币政策的溢出效应,这大概就是“我的美元,你的问题”的注释吧。

鉴往至今,尽管2020年4月底以来大宗商品价格的升幅已非常显著,美联储可能吸取教训作出不同的货币政策决策吗?答案显然是否定的,美联储仍然会选择忽视大宗商品价格的上升,强调就业和通胀的临时性,更为突出大宗商品涨价的负面供给冲击作用,避免讨论资产价格,更不会去采取实质性的国际货币政策协调措施。可以预计,美联储不会认真倾听大宗商品价格上升释放的预警信号,将再次走在曲线之后。