作者:张奥平 知名经济学者、创投专家,增量研究院院长

孟竹青 增量研究院首席资本研究员、增量资本投资总监

私募证券投资基金是一种通过社会非公开方式面向社会特定投资者募集资金并以基金方式运作的集合投资制度。我国私募证券投资基金从20世纪90年代萌芽到现在已有近三十年左右的历史,在此期间私募证券投资基金渐渐从地下运营向合法化、规范化方向发展,也愈发受到投资者的欢迎。截止到2021年4月份,中国私募证券投资基金管理人数量达到8920家,管理规模达到48014.80亿元,存量规模数据再创新高。但整体来说我国私募证券投资基金仍处于初期阶段,还存在巨大的发展空间,随着市场机制的进一步完善和产品种类更加丰富,私募证券投资基金将继续蓬勃发展。

一、我国私募证券投资基金的发展历程

我国私募证券投资基金的发展大致可以分为三个阶段:

第一阶段:早期萌芽阶段(20世纪90年代初至2004年)

20世纪90年代初,随着改革开放的不断深入,部分企业拥有大量闲置资金,民间资本充裕。此时我国资本市场初步建立,市场制度建设还不完善,存在套利空间。但是公募基金并不能获取这部分收益,因此市场亟需一种新的代客理财方式,私募基金的雏形出现。

1996-2000年,股市上涨,旺盛的投资需求促使大量券商精英跳槽出来,以委托理财的方式设立投资公司,进入私募行业。从2001年开始,政府陆续出台了相关政策,如《信托法》,推动了私募基金的发展。2003年,云南国际信托有限公司发行“中国龙资本市场集合资金信托计划”,标志着我国首支投资于二级市场的以信托模式发行的私募基金诞生。2003年,全国人大常委通过了《证券投资基金法》,为私募基金预留了口径。此后证监会又发布《证券公司客户资产管理业务试行办法》,允许券商提供私募产品。

第二阶段:快速发展阶段(2004年-2013年)

2004年2月,深国投推出了我国首支证券类信托计划——“深国投·赤子之心(中国)集合资金信托计划”,对我国私募基金行业有深刻意义,开启了阳光私募基金的先河。阳光私募基金相比过去创新了以信托关系为基础的代客理财机制,利用信托平台募集资金并在信托平台监管下进行私募证券投资,引入了银行托管、定期公开披露净值等操作,使得私募契约、资金募集、信息披露渠道更加公开化、透明化、规范化。

2007年10月,股市行情火热,再加上公募基金行业缺乏股权激励机制,薪酬相比私募基金较低,促使了更多的优秀人才加入私募基金管理行业,出现了“公奔私”热潮。这些来自公募的基金经理为阳光私募带来了规范的运作理念,也推动了《证券投资基金法》中公募基金股权激励条款的产生,对基金业的持续发展有着重大作用。

第三阶段:规范化阶段(2013年至今)

2013年,中国证券投资基金业协会成立,此后相关金融监管机构出台了多部行业规范性文件。2013年人大常委会通过的《证券投资基金法》首次将非公开募集资金纳入法律监管范围。2014年5月,国务院发布《关于进一步促进资本市场健康发展的若干意见》,专门提出要“培育私募市场”。2014年6月,证监会出台《关于大力推进证券投资基金行业创新发展的意见》等。各种新规为私募证券投资基金行业的发展奠定了良好的法规基础。

二、私募证券投资基金行业的现状

1、行业规模

截止2021年4月份,中国私募证券投资基金规模达到48014.80亿元,存量规模数据再创新高。从2017年11月资管新规发布以来,私募基金通过银行理财渠道募资受限,使得管理规模连续两年收缩,但随着市场行情的推动,2019年重新迎来了小幅上升。在2020年,私募证券投资基金管理规模大幅增加53.7%,市场表现优异。

资料来源:中国证券投资基金业协会、增量研究院

2、基金管理人

2020年我国私募证券投资基金管理人数量保持平缓。根据中国证券投资基金业数据,私募证券投资基金管理人家数由2019年年底的8857家,增长为8908家,截止2021年4月底,又增长了12家,目前占全市场私募基金管理人数量的36.44%。

资料来源:中国证券投资基金业协会、增量研究院

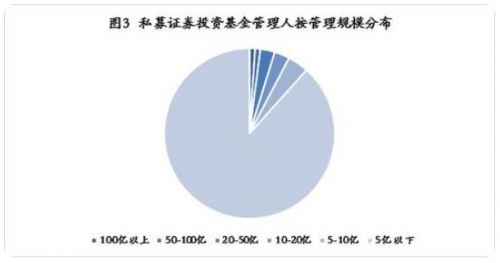

从管理规模来看,已登记的私募证券投资基金管理人中,2020年管理规模100亿元以上的有82家,数量占比1.03%;规模5亿以下的7014家,占比88.37%。与2019相比,基金管理人的管理规模在逐渐扩大。

资料来源:中国证券投资基金业协会、增量研究院

表1 部分百亿私募投资机构名单(按时间先后和投资策略排序)

私募基金管理人 成立时间 主要投资策略 注册地

景林资产 2004年 股票 上海

东方港湾 2004年 股票 深圳

淡水泉投资 2007年 股票 北京

重阳投资 2009年 股票 上海

伊洛投资 2011年 股票 郑州

汉和资本 2013年 股票 北京

盈峰资本 2013年 股票 深圳

拾贝投资 2014年 股票 北京

泛海投资 2015年 股票 北京

通怡投资 2015年 股票 上海

盘京投资 2016年 股票 北京

礼仁投资 2018年 股票 天津

合晟资产 2011年 债券 上海

蓝石资管 2015年 债券 北京

银叶投资 2009年 债券、宏观对冲 上海

敦和资产 2011年 股票、宏观对冲 杭州

平安道远投资 2011年 组合基金 上海

映雪资本 2012年 股票、债券 上海

鸣石投资 2010年 量化 上海

诚奇资产 2013年 量化 深圳

资料来源:中国证券投资基金业协会,截止2020年底

目前,我国私募证券投资基金的组织形式主要有股份有限公司、有限责任公司和合伙企业(包括普通合伙企业、有限合伙企业)。根据私募基金管理人公示系统数据,目前已登记的私募证券投资基金管理人中,组织形式以公司制为主,有8266家,占比92.67%。且近年的统计数据显示,已登记私募证券基金管理人中,公司制管理人数量占比一直维持在90%以上,且比例稳步增加,占据绝对主导地位。

3、行业竞争格局

2020年市场业绩爆发下百亿私募的数量出现了较快增长,这主要得益于2020年A股结构性牛市行情的演绎,市场表现突出助长了私募策略业绩增长,业绩增长进一步促进资金流入,因此私募证券投资基金的管理规模快速增长,甚至出现了千亿级的私募机构。

从百亿私募的分布区域来看,排名前三的分别是上海、北京、深圳,其他地区相对较少,主要原因是北上广的人才较多,比其他城市优势明显,头部私募基金已经形成集聚现象;从策略分布来看,股票策略的私募管理人最多,由于股票市场收益明显,股票类百亿私募基金数量远超其他策略,另外量化类私募的数量增长也较快;从成立时间来看,成立时间不足五年的私募数量较多,呈现年轻化趋势,其中衍复投资甚至成立仅一年就成为百亿私募。

总体来说,私募证券基金头部机构快速扩容,头部集聚效应正在加剧。由于头部机构的资源优异,资金、人才、数据、交易系统等各方面都比其他私募存在显著优势,从而他们可以做出更好的决策,赚取更高的收益,形成良性循环,导致头部机构越来越集中。

4、国内私募证券基金的业绩表现

2020年由于疫情影响,股市波动较大。根据朝阳永续不完全统计,截止2020 年12月末,1634只具有连续一年以上净值数据的非结构化私募产品当月平均收益率为3.6%,年平均收益率为30.11%。其中,2020年度实现正收益的产品数量为1446只,占比为87.69%,整体表现优于上证综指和深证成指。

表2 各产品类型2020年收益表现

产品类型 2020年收益率 2020年波动率 全年正收益比例

股票多头 30.92% 23.02% 86.22%

股票多空 23.82% 18.67% 90.00%

股票市场中性 12.18% 6.63% 89.66%

套利策略 25.69% 9.44% 89.29%

管理期货 45.45% 22.44% 92.05%

定向增发 55.09% 18.88% 100.00%

宏观策略 45.56% 21.48% 87.88%

债券基金 15.85% 10.42% 95.7%

多策略 20.54% 19.02% 85.07%

组合基金 27.93% 11.36% 98.41%

总计 30.11% 21.05% 87.70%

资料来源:朝阳永续、增量研究院

三、私募证券投资基金行业的未来发展趋势展望

1、马太效应下行业集中度提升

我国的私募证券基金发展历史较短,仍处于行业发展初期,按照私募证券基金管理人的管理规模划分,仅有1.03%的私募基金管理人管理规模在百亿元以上,占比很少,但是在逐渐上升。随着投资者对私募基金的认识更加充分,以及更多的优秀人才加入到私募基金这个行业中,该行业的竞争将进一步加剧,头部企业的集中度也会进一步提升。

2、外资管理人加速布局

自2017年1月全球最大资产管理公司之一的外商独资企业富达利泰成为首家外资私募以来,越来越多的外资资管机构完成私募证券投资基金管理人登记,成为外资私募。2020年外资私募数量已经达到32家,管理数量达97只,管理规模突破百亿元人民币。

目前外资私募管理人在国内市场整体处于积极布局阶段,随着我国进一步对外开放、引进外资、金融市场不断完善,外资私募管理人将得到进一步发展,并成为我国私募证券基金的重要力量。

3、私募策略寻求多元化发展

目前我国的私募证券基金投资策略集中在股票、期货、债券等,因为我国的金融市场发展处于初期阶段,建设还不够完善,金融产品的种类也还没有那么丰富。随着资本市场不断发展,未来我国可能逐步推出各类型的金融衍生品,届时私募基金的投资策略也会多元化发展。

4、未来发展空间广阔

截止2019年底,中国内地GDP总量水平占到美国的66.3%,但股票市场、债券市场规模仅为美国市场的21.7%和29.2%,公募基金和私募基金规模为美国的8.1%和8.9%。以美国为参考依据,我国的基金市场还有很大的发展空间,随着资本市场全面注册制改革,居民的理财意识提升、需求增大,公募和私募基金行业都具有广阔的发展前景。

*感谢实习生王玉莹(北京语言大学)对本文的贡献。