作者:洪灏 交银国际研究部主管

抱团瓦解了吗

抱团瓦解了吗?最近,新闻标题充斥着“抱团瓦解”的标题党。然而,如果我们把抱团瓦解定义为基金大幅降低“抱团股”的持仓比例,我们发现这个比例却并没有发生太大的改变。在最热门的三个板块,日常消费、科技和医疗保健,机构的持仓比例仍然居高不下。从这个角度看,抱团并没有所谓的“瓦解”。更有基金经理公开放话宣称“不会减持一股白酒股”。

因此,市场对于抱团瓦解的印象可能更多的和这些热门板块农历新年之后的价格下行压力有关,而非基金减持。基金经理应该对于行业基本面相对于散户投资者有着更深刻的理解。因此,如果价格压力来自于基金减持以外的因素,比如,决定回报的风格因子的转变,那么这样的价格压力可能更多的是技术原因,而非趋势性的改变。

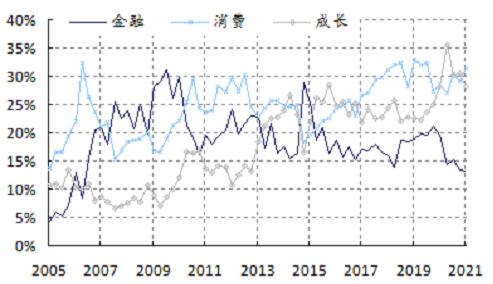

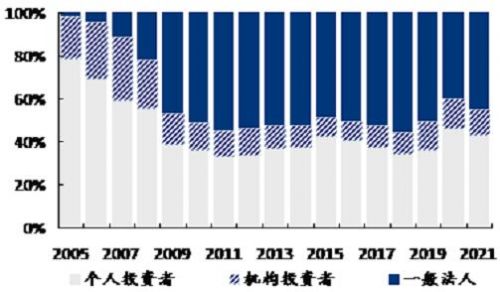

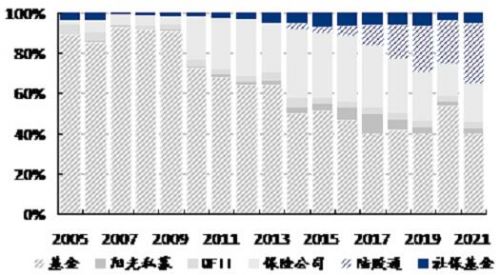

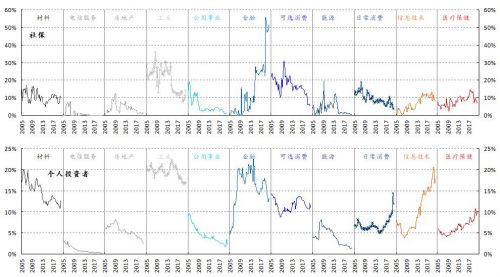

持股市值是衡量机构抱团最为直观的指标。机构抱团通常伴随着对某些板块的持股市值的扩张,以及对其余板块的持股市值的萎缩(图表1-2)。在A股市场,公募基金、社保等专业的机构投资者的参与度不断上升,成为A股投资中重要的风向标(图表3-4)。2005年至今,这些机构投资者在各板块中轮动成团。在2007年的牛市中,金融板块成为基金抱团的主要标的,但随着金融环境在2010年收紧,金融板块在机构投资者的持仓占比开始回落。2013年,科技行业的高速增长吸引机构投资者对科技成长板块成团,持仓市值从13%升至27%。近两年,科技发展叠加货币宽松,使得成长股的抱团交易达到了前所未有的火爆程度。2019年到2020年上半年,机构投资者对科技成长股的持仓市值占比从22%升至35%。虽然,成长股在2020年下半年承压,但是机构投资者在信息技术、医疗保健这些板块中的持仓占比仍然处于较高水平。另一方面,在2010年和2015年,周期板块也出现了明显的抱团交易。

图表1: 机构投资者对板块的持股市值的分布占比

资料来源:万得,交银国际 (样本内机构投资者包括,公募基金、阳光私募、QFII、社保基金、陆股通)

图表2: 机构投资者对周期/非周期板块的持股市值占比

资料来源:万得,交银国际(样本内机构投资者包括,公募基金、阳光私募、QFII、社保基金、陆股通)

图表3: A股市场投资者结构

资料来源:万得,交银国际 (数据截至2021年1季度)

图表4: A股机构投资者持股分布

资料来源:万得,交银国际(数据截至2021年1季度)

投资者抱团行为

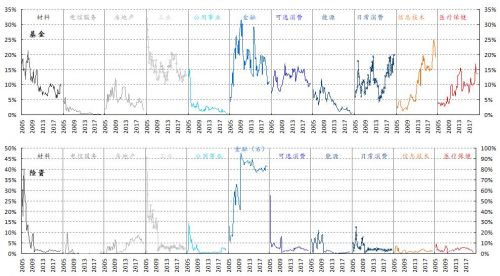

不同类型的投资者的抱团行为,也不尽相同(图表5)。公募基金追随着周期更迭中的行业轮动机会,在行业配置中显现出明显的抱团现象。例如,2020年上半年的科技和医疗保健、2010年的可选消费、2012年的日常消费,以及 2009年、2015年的金融,均是当年基金集中抱团的热门板块。目前,公募基金的抱团交易主要聚集在材料和日常消费。

保险资金长期超配金融,对其他行业的配置比例极低。当下,险资仍然重仓金融股,但是对材料、公用事业和工业等板块的配置比例小幅提升。

社保基金在行业配置具有独特性,也体现出一定的行业轮动特征。2015年以来,社保基金不断增持金融股。近期,金融仍然是社保基金的重要配置板块。与此同时,材料和工业这类周期板块的配置比例也有所上升。值得注意的是,社保基金对热门的日常消费板块并没体现出明显的增持意愿。

个人投资者的抱团行为与机构投资者并不完全同步。个人投资者在2013年开始,趋势性地增持信息技术和医疗板块,并在2015年开始持续增持日常消费板块。然而,个人投资者对房地产、能源和电信服务的持仓比例不断下降。在2020年下半年开始的价值成长轮动中,个人投资者减持了信息技术、医疗保健等成长型股票,但是他们的资金大幅转向日常消费,并增加对了公用事业和材料板块的配置。

图表5:A股投资者的板块持仓比例

资料来源:万得,FactSet,交银国际

拥挤的交易

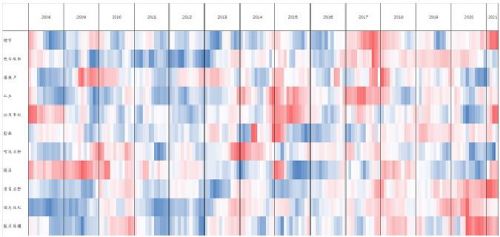

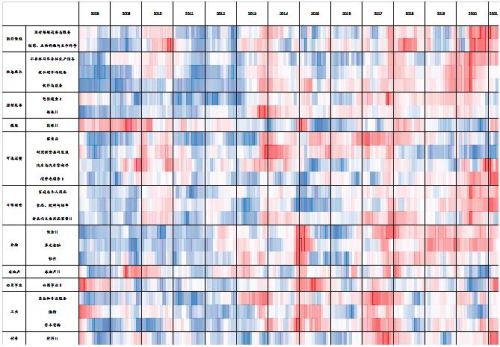

我们量化地检验了板块轮动效应。我们选取行业相对于市场的估值价差、个股与所在行业的配对相关性(贝塔)、行业相对于市场的波动率,以及行业相对于市场的收益水平,构造拥挤指数。当一个板块的价格、估值、波动和贝塔相对表现的强势达到极端的时候,我们可以认为这是一个“拥挤”的板块。我们计算了2008年至今,各个板块、行业的拥挤指数,并用热量图来绘制拥挤的相对强弱。当拥挤指数上升时,热量图颜色会显示从深蓝——浅蓝——白——浅红——深红的变化模式(图表6-7)。一般情况下,深红的极致状态往往预示着极端的拥挤。

边际资金的流入和流出决定了这些板块价格的边际变化。简单地说,板块的拥挤度衡量的是板块价格短期的变化,而“抱团”持仓比例反映的是长期基本面的变化。假如基金经理的核心持仓不发生变化,那么只要边际资金流入时的分配与核心持仓的板块比重不一致,或者边际资金减缓或停止流入,都很可能会出现板块价格承压,但“抱团股”机构持仓比例大致不变的情况。

当然,当基金经理稍微改变其核心持仓的时候,市场的信号以及因此对于市场情绪的影响则是非常显著的。例如,2015年上半年,机构对金融板块的持仓占比接近历史高位。与此同时,资金的过度涌入使得金融板块的交易极度拥挤;拥挤指数飙升,变为深红。然而,在泡沫破灭时,资金撤离引发抱团瓦解,金融板块持仓比例迅速回落;而拥挤指数急跌,几乎无过渡的从红变蓝。

当前,我们的量化分析发现医疗、日常消费、材料板块仍然非常“拥挤”,但材料板块的机构持仓比例在过去几年一直持续下降,直到最近半年才稍微抬升。而日常消费、医疗这些“拥挤”板块过去几年的机构持仓则基本上是持续上升的。也就是说,材料板块当前虽然拥挤,回报虽然极端,但是它的强势在机构的加持下很可能还将持续一段时间,而许多大宗商品的价格在未来数月很可能还将有新高。与此同时,运输、商业服务和资本货物这几个工业子板块的价格强势很可能将进一步展开。科技板块的拥挤程度已经消退,但是抄底仍然有待时机。

在“碳中和”概念催化下,公用事业板块在2021年1季度表现强势,板块拥挤指数也达到历史极端水平,与2008年的拥挤程度一致。然而,我们并没有看到机构投资者对公用事业板块显著且持续的增持。仅有受价格动能推动的拥挤指数的单一上行,很可能暗示着公用事业板块的短期强势已达到极致。

顺应周期复苏、价格上涨,材料板块在近期不仅是各类机构投资者抱团的主要标的,也受到广大散户投资者的青睐。当前材料板块的抱团现象已处于白热化阶段,拥挤程度达到历史高位。在这个极端拥挤的板块,投资者们对材料板块的抱团增持很可能将支撑板块继续走强。

在食品、饮料和烟酒行业的带动下,日常消费板块在2021年2月的拥挤程度已极端化,并且当前热度并未明显消退,交易仍然拥挤。与此同时,机构投资者对日常消费板块的持仓仍维持高位。

工业板块自2020年下半年开始逐渐积聚动能,但目前拥挤程度远未达极端值,未来收益仍具有较大空间。与此同时,多数机构投资者在近期增加了对工业板块的配置。运输、商业服务和资本货物这几个工业子板块的价格的强势很可能持续。

信息技术板块自2020年2季度被机构投资者们同步减仓。同一时刻,板块的交易达到了极度拥挤状态。目前,信息技术板块一直处于去拥挤化的阶段,且热度尚未完全消退。无论从长期的“资金面”,还是短期的“拥挤度”,信息技术并未体现出明显的抄底信号。

在疫情催化下,医疗保健在2020年成为最受资金追捧的板块之一。值得注意的是,2020年全年,医疗保健在增量资金加持下,一直维持着拥挤状态,直到近期才稍显冷却。从子板块来看,医疗保健设备和服务行业的交易仍然拥挤,但是制药和生物在2021年1季度热度已显著消退,后续价格动能很可能将继续衰减。

需要强调的是,投资者往往一看到价格强势,或者很“拥挤”就离场。这种共识的认知有失偏颇。虽然拥挤往往会造成短期价格上涨乏力,甚至短期回撤,但是一个板块出现极端拥挤的情况也可能意味着这个板块在发生模式改变,如现在材料板块的强势。这个时刻便要求投资者要有胆识在最拥挤的地方抱团。

当前材料的强势即便是在2017年市场热议所谓的“新周期”的时候也没有出现过。如果我们以相对价格强势来定义新周期或者模式转换,那么我们现在面临的才是一个当之无愧的“新周期”。未来数月,无论是否“新周期”,许多大宗商品很可能还有新高。如果供应短缺和历史性印钱没有产生“新周期”,那么这种短期的价格极端强势的破灭也将是触目惊心的。然而,现在没有必要做这个判断。

图表6:交易拥挤指数(分板块)

资料来源:万得,FactSet,交银国际

图表 7: 交易拥挤指数(分行业)

资料来源:万得,FactSet,交银国际