作者:

张奥平 知名经济学者、创投专家,增量研究院院长、如是资本董事总经理

孟竹青 增量研究院首席资本研究员、如是资本投资总监

与国外成熟市场相比,A股投资者结构中产业资本和个人投资者占比偏高,而以公募、保险、外资等为代表的专业机构投资者的持股市值占比偏低。但近几年来,随着注册制改革的持续推进以及外资的持续流入,个人投资者持股占比持续下降,A股的投资者结构得到改善。投资者作为市场的主要参与者,其结构的变化深刻的影响了A股的投资风格。不同于散户投资者偏好小盘股、“壳公司”,以公募、保险和外资为代表的机构投资者拥有更加专业的投资水平和谨慎的风险意识,在选择投资标的时更加偏好优质大盘股,因而小盘股不再受到资金端的追捧。

参考美股的发展历史,上世纪70年代,美股投资者中以养老金和基金为代表的机构投资者持股占比快速提升,演绎出“漂亮50”的结构性行情,而近年来A股则演绎出消费、科技类蓝筹股的“抱团”行情。随着“沪港通”、“深港通”的开通以及A股纳入MSCI新兴市场指数,A股的国际化水平越来越高,与海外市场的关联性也会提高。不过从数据来看,目前A股机构投资者的持股比例和交易量占比均不高,A股仍处于机构化的初期阶段。

一、A股投资者结构分类

A股市场投资者可以分为以下四类,分别是个人投资者、一般法人、境内专业机构投资者、和境外机构四大类。其中,个人投资者指的是,除一般法人和境内外专业机构投资者之外的投资者;一般法人则是指,类似于上市公司高管等大股东及其关联方的投资者;境内专业机构投资者种类众多,总体可以分为公募基金、私募基金、证券机构、保险机构、社保基金、信托机构、其他机构(基金专户、期货公司资管、财务公司、银行等)共七大类;境外机构投资者,包括以QFII、RQFII和陆股通渠道进入A股市场的境外投资者。目前A股的机构化是由境内专业机构投资者和境外机构投资者共同推动的,机构化的过程也是两者持股比例不断提高的过程。

二、A股投资者结构变化及其现状

在A股四类投资者结构中,以产业资本为代表的一般法人一直以来都是A股市场持股规模最高的投资者,作为A股市场的压舱石,其持股比例基本稳定在5成左右。个人投资者的持股规模位居第二,但占比却在不断下滑,从2010年的39.4%逐渐下降至2019年的33.4%,降幅较大。以保险、社保、公募、私募为代表的境内专业机构投资者合计持股比例稳中有降。而境外机构投资者持股比例却不断提升,由2010年的0.3%上升至2019年的3.2%,涨幅高达2.9%,成为推动A股走向机构化的主力军。

资料来源:wind、增量研究院、如是资本

如果只考虑自由流通市值,即剔除大股东及其关联方持股后,A股的个人投资者持股比例高于境内和境外机构投资者的合计值。但总体而言,机构投资者的持股比例正在稳步上升,A股机构化进程加快。截至2020年三季度,在A股自由流通市值中,机构投资者合计占比47.4%,个人投资者占比52.6%。参考境外成熟市场的经验,随着个人投资者持股份额的下降,机构持股占比将持续提升。

三、推动A股市场走向机构化的三大因素

1、外资持续涌入A股市场

2014年末沪港通开通,2016年末深港通开通,2018年6月1日,A股正式纳入MSCI新兴市场指数和MSCIACWI全球指数。2019年,MSCI先后三次对A股进行扩容。2019年6月,富时罗素也宣布正式将A股纳入其全球股票指数体系。伴随着A股被纳入全球主要指数,A股国际化的水平不断提高,特别是“沪港通”“深港通”开通以后,通过香港进入A股的“北上资金”已经成为A股市场中的重要力量。据统计,2017-2020年期间年度净流入额分别达到1997亿元、2942亿元、3517亿元、2089亿元,外资持股在A股自由流通市值中的占比也从2016年末的3.22%提高至2020年三季度的8.91%,成为影响A股市场的重要力量。预计,未来3-5年外资在A股的成交和自由流通市值持股占比长期可能达到10%或以上的水平,甚至超过公募和私募基金,成为市场中最大的单一机构类别。

2、公募基金规模持续扩大

1992年1月我国第一家规范化公司型封闭式基金淄博基金获得央行批准成立,标志着我国投资基金的试点工作正式开始。同年10月,我国第一家专业化基金管理公司深圳投资基金管理公司成立。1998年,国泰基金管理公司、南方基金管理公司等相继成立封闭式基金,2001年成立了第一只开放式基金。但之后的几年公募基金的发展相对缓慢,2005年公募基金开始逐渐增多,其规模在2006年随着牛市的推动而快速扩张,由此国内公募基金的发展也步入了快车道。2013年6月1日,在基金业发展史上具有里程碑意义的新《基金法》正式实施,基金业进入全新发展阶段。2017年以来公募基金持股在A股自由流通市值中的占比持续提高,尤其在2019年和2020年,在市场“赚钱效应”的带动下,大量投资者通过公募基金入市。公募基金规模在过去几年稳步扩张,进一步带动了公募基金在全市场持股比例的提升,推动了A股的机构化进程。

3、银行理财带来增量资金

经过近20年发展,银行理财产品在国内各类资管产品中规模最大、投资者覆盖面最广,已成为我国资管行业乃至整个金融行业重要的有机组成部分。资管新规实施以来,银行理财子公司陆续成立,截至2021年2月底,我国获批筹建的理财子公司共有25家,其中有3家为合资理财子公司,25家中已有20家正式开业运营。随着理财公司成立,监管部门持续推进提高理财资金进入权益市场比例,多家理财公司已开展与公募基金等机构的合作,推出通过FOF或MOM模式参与权益市场的混合类产品;部分投资能力较强的理财公司已经开始发行直接交易股票的权益类产品及私募股权类产品。虽然从目前来看,理财子公司对权益投资仍比较保守,权益资产的配置比例仅2.31%,比全市场理财产品低配2.44%。但是,在理财新规下银行理财可以直接或者间接投资股票,银行理财未来增加权益投资的配置是大势所趋。长远来看,理财产品将逐步提升权益类资产的投资比例,为股票市场提供长期稳定资金,推动A股市场的机构化。

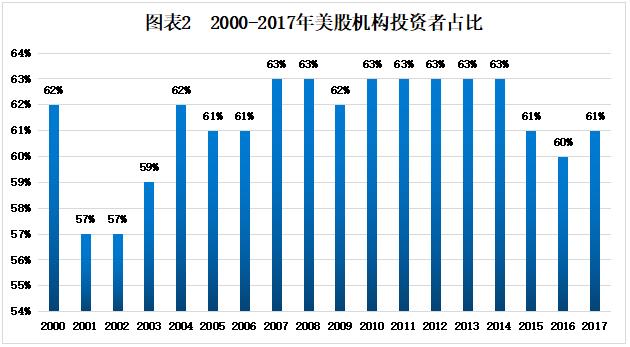

四、美国股市投资者结构演变历史及当前现状

美国股市作为世界上最发达的市场之一,从上世纪中叶至今经历了长时间的机构化过程。自上世纪70年代以来,伴随着养老金和共同基金为代表的机构投资者崛起,美股的市场结构从个人投资者主导演变为机构投资者主导。目前美股已经形成较为稳健且均衡的投资者结构,国内机构投资者、个人投资者以及外资成为美股的三大支柱。美股的机构化进程具体可以分为以下几个阶段。

二战结束后,美国经济进入黄金时代,个人投资者在“赚钱效应”的吸引下纷纷进入股市。1945年美国私人部门持有美股的市值占比高到93%,此时的美股市场几乎完全由个人投资者主导。进入20世纪60年代后,以养老金为代表的机构投资者迅速崛起,美股机构化的序幕渐渐拉开。根据美联储数据,从二战至20世纪70年代初期间,个人投资者持股比例呈现平稳下滑态势,但持股比例仍保持在85%以上。

20世纪70年代是美股投资者变迁的重要分水岭。根据美联储数据,从上世纪70年代至世纪末,家庭直接持股比例加速下滑,从65%左右下降至40%。个人投资者选择通过养老金投资以及共同基金参与股市的比例开始上升,造成该种现象的主要原因可以归结为以下两点:一是,1978年私人养老金计划401(K)的成立以及同时期共同基金的发展,使共同基金和养老金为代表的机构投资者开始逐渐获得更高的持股占比,个人投资者持股占比加速下降;二是,20世纪80年代,美国经济开始走出滞胀,促使国际资本回流美股市场,同时也推动了境外机构投资者参与美股的投资。

21世纪以来,由于美国政府持续出台税收优惠政策,极大的推动了养老金投资的发展,机构投资者更加愿意长期持有股票,也导致个人投资者的持股比进一步下降。从持股比例来看,个人投资者占比下降到历史极值23%后,稳定在23%至27%之间低位。美国股市的投资者结构也进入了稳定期,个人部门、养老金以及共同基金所占比例比较接近。同时,共同基金中个人投资者的投资比例也稳定在45%附近。此外,外资投资者在美股的持股占比在21世纪快速上升。

从投资者内部结构来看,上世纪70年代到80年代养老金占比最高,进入新世纪以来,共同基金、外资、及ETF占比提升。其中,上世纪80年代,养老金(包括联邦政府退休基金、州及地方政府退休基金、私人养老金)占比最高达27%;90年代开始,共同基金占比迅速提升最高达25%;进入21世纪以后,随着指数投资兴起,ETF占比持续提升至6%。目前美股投资者结构保持在相对稳定的状态。

数据来源:美联储、增量研究院、如是资本

五、机构化背景下的A股市场新趋势

1、A股与海外市场关联性增强

长期以来,A股的市场行情与国际主要资本市场的关联性较弱。表面的原因是中国经济的基本面与美国经济基本面并不完全同步,更深层次的原因则是中国A股市场不够开放、国际化程度较低。目前外资在整个A股市场的持股比例仍然较低,随着A股的开放力度加大,以及外资的持股比例上升,未来A股与海外市场表现的关联性也会上升。

2、投资者结构的变化将会影响A股市场的投资风格

投资者作为市场的主要参与方,其行为和偏好将会直接影响A股市场的资产价格。随着“公募基金+保险+外资”等机构投资者所持股份在A股的占比持续增加,A股市场的投资风格将由个人投资者主导切换为机构投资者主导。公募基金、保险、外资为代表的机构投资者更偏好大盘股,这也是自2016年以来,大盘股持续跑赢小盘股的原因。回顾美股的发展历史也可以得出相同的结论。上世纪70年代,乘美国经济复苏之势,崛起的养老金与险资等长线资金抱团蓝筹消费股,演绎出“漂亮50”的结构性行情。

伴随着注册制改革的推进,以及机构化进程的加快,资金端进一步向优质龙头股聚集,而小盘股则会鲜有机构投资者问津。在注册制打开市场“入口”以后,“壳公司”已不再具备炒作价值,散户投资者的投机性将大大减退,整个市场的投资风格将会更加偏向于价值型投资。

3、中小盘股丧失流动性溢价

参照国外成熟的资本市场,市场的流动性往往都集中在头部优质个股中。港股2500多只股票中,恒生综指的500只左右股票交易额占比高达90%左右,其余小盘股几乎失去了流动性。美股上市5000多只股票中,标普500的成交额占比约为60%,罗素1000的成交额占比约80%,剩余4000多只个股流动性也极小。相比之下,目前A股超过4000只股票中,沪深300的成交额占比大约在30%,中证500的成交额占比大约在18%,其余的小盘股成交额占比高达52%。A股市场中小盘股获得较高流动性的原因在于,A股的投资者结构以散户为主,其交易量占比长期维持在80%以上,而散户偏好交易小盘股,因此小盘股在以往获得了流动性溢价。但随着机构交易占比的提高,中小盘股交易占比过高、估值溢价过高的情形将会得到根本性扭转,中小盘股的流动性将逐渐向国际市场靠拢,其流动性溢价将会逐步丧失。