作 者:张奥平 知名经济学者、创投专家,增量研究院院长、如是资本董事总经理

中国迎来增量时代的十五年

2020年,受疫情的影响,无论是外部环境,或是我们每个人的心里状态,都发生了很大的变化。有的人在这一年抓住了危中之机,有的人在这一年断臂求生。但不论怎样,人类历史上极不平凡的一年已经过去了。

而2021年一定是全球经济的复苏年。

首先,我们看到新冠疫情新增病例已经连续6周下降,全球疫情的拐点已经基本确定,新冠疫情对于世界经济的冲击和影响,已经在逐步消退了。

第二点,看全球范围内经济的恢复情况,目前,全球的制造业PMI已经在荣枯线之上,代表在全球范围内,制造业经济都在开始恢复并逐步扩张,基本上经济复苏已经成为了2021年的一个主旋律。

那么在这样一个大背景之下,中国会是一个什么样的发展态势?

未来15年将是中国迎来属于自己增量时代的15年。

因为这十五年有三个非常关键的时间节点:

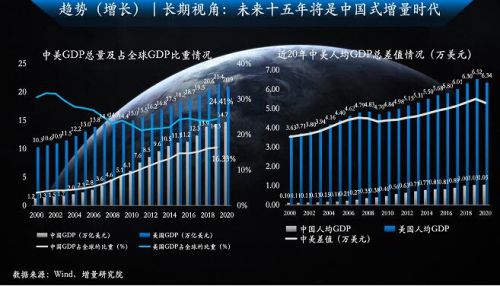

第一个时间节点是2023年,中国将会跨越高收入门槛,成为高收入国家。高收入门槛是多少?2019年世界银行的标准,GNI达到12,375美金,这12,375美金是动态调整的。伴随着人民币汇率的整体升值,我们预测在2023年前后,中国将会正式的冲破“中等收入陷阱”,迈进高收入国家行列。

第二个关键的时间节点是2028年,2028年左右中国GDP总量可能全球居首。

第三个关键节点是2035年,我们的远景目标提出:2035年中国的人均GDP要达到一个中等发达国家水平,也就是人均GDP达到3万美金,我们现在人均是1.05万美金,那么到3万美金,代表我们中国的 GDP总量要从去年大约100万亿到300万亿,整体翻三倍。

在这样的一个大趋势之中,会发现在未来的15年中国将在世界的舞台中占据更重要的地位,逐步有更强的“话语权”。

2020年是投资大年,2021年不一样了

在2020年遇到疫情黑天鹅的冲击之后,为拯救经济,全球范围内大多数国家,尤其是美国、欧洲等都开启了量化宽松的货币政策,进行了货币大放水。

根据历史经验,当出现经济危机或经济过度遇冷时,任何国家都会开始实行宽松的货币政策,那么这样的政策会让经济逐步恢复,进入到一个过热的区间,伴随着经济过热,也会迎来一个通胀的压力。

所以,伴随着2020年的宽松货币政策的影响,在2021年的第一季度,我们的经济增速上行一定会到一个高点,之后我们的货币政策就会逐步收回来一些,这也就是为什么在《中央经济工作会议》中强调2021年政策操作是不急转弯,而不是不转弯。

我们通过短期的周期视角,就能看到我们的货币政策和财政政策,“有形的手”究竟该如何去应对,如何去调整经济的短期波动。那么,在不同的周期里面,我们个人的抉择、我们所面对的机会都是不一样的。

相信在去年的时候,大家经常听到一句词“危中有机”。去年因为新冠疫情,三、四月份我们被居家隔离,当时因为隔离政策不能出门,线下接触式的商业生态也基本都停滞了。在当时我就跟我们同事说:今年买股票一定能挣钱,尤其是科技股。为什么?道理很简单,全球疫情之下,实体经济受到剧烈冲击,从历史经验中看,各个国家的货币当局一定会制定宽松的货币政策,一定会放水。放水一定会推升我们资产的价格,尤其是一些风险性核心资产的价格。

一类资产到底能不能升值主要看三个原因:

第一个是我们刚才所说的货币政策的情况,我们整个市场的货币宽松的程度,也就是流动性;

第二个是基本面,我们资产基本的内生成长能力。

第三个是整体资金端的风险偏好。

从做投资角度来看,2020年是一个投资大年,一些资产的价格开始飞速的增长。2020年整体的流动性比较宽松,整体的风险偏好因流动性的释放,是比较高的。2021年,又会是一个大的改变,整体的流动性会被逐步的收紧;但是各类资产包括企业,它的基本面开始逐步的向好,企业也开始逐步的恢复到一个正常的经营状态当中;整体的风险偏好因流动性的收回会中性一些。所以,我们说2021年的机会和2020年的机会也是绝对不一样的。

“6%以上”代表中国进入新发展阶段

政府工作报告当中提出了6%以上经济增速目标,很多朋友可能对于6%产生了一个误解,大家只注意这个数字6%,而忘了后边一个词“以上”,这代表一个底线思维。这种底线思维也是第一次用到了我国对于整个经济的目标的制定当中。而我们现在整个市场当中主流的观点,包括我们的测算,全年的经济增速应该是在8%~9%这样一个速度,因为低基数的影响。

为什么政府工作报告提出了6%以上?我们表面来看,中国GDP的增速正处在一个长期“下台阶”的阶段当中,但是实际是因为新旧动能转换的缘故,最本源其实是我们的制度的变革,所以定在6%这样的一个底线上,空间就留给了我们今年制度上的调整,制度上的改革,新旧动能的转换。所以,今年既是一个复苏年,也是一个改革年。

2021年整体GDP的增速,将是一个前高后低的态势。那么预计在2021年一季度我们GDP的同比增速是最高的,大概能达到13%-14%左右,之后就逐季开始回落,到第四季度开始回归到一个常态化的增速阶段当中。

中国的GDP增速目前在一个新的下台阶的阶段,它的本源其实是我们过去的增长动能和现在的增长动能的一个结构的调整。

其实,任何一个国家的发展都会经历4个阶段:第一个是要素驱动的发展阶段;第二是投资驱动发展阶段;第三个是科技创新驱动发展阶段;第四个是财富资本驱动的发展阶段。

到现在这两个动能,要素驱动和传统投资驱动已经没有办法再帮助中国的经济实现长期的良性增长,并且这两个核心驱动力的动能已经不足。

所以,现在我们一定要进行新旧动能的转换,本源就是制度的变革,我们要开始进入一个科技创新驱动的发展新阶段,这就是为什么我们看到资本市场成立了一个针对硬科技的新板块叫科创板。中国的第三个阶段就是科技创新阶段。

技术型投资,消费分级与“两端型”消费成为新机遇

2020年中国经济实现了正2.3%的增长,我们看到了整体的投资拉动GDP2.2个百分点。2020年在整个投资板块还是靠房地产开发投资来重点驱动的。当然,我们最近也看到又出了房地产“新两条红线”:个人贷款和房地产贷款红线,从供给端,也就是资金端来去把控房地产。所以, 2021年,房地产投资会逐步下滑,基建投资尤其是新基建、高技术制造业投资开始逐步的上行。

2020年的消费拖累了GDP增长的0.5个百分点,整体是因为线下消费长时间的停滞,2021年的消费预计同比增速应该会达到7.6%左右。中国的社会消费品零售总额,在未来的5年将可能会超越美国,成为全球的第一大消费国。中国正在逐步的从世界工厂转化成为全球的消费中心。

外资咨询公司的报告指出,全世界将近50%的奢侈品是由中国人买下来的。而且,我们看到整个中国消费分级趋势也在逐步的形成,所以说中国未来的不同层级的消费潜能的释放,是能够驱动我们整个中国经济逐步实现新的发展突破。

那么,消费行业的长期增量到底是什么?简单来说一句话:一端来自于老年人,“新银发经济”;一端来自于年轻人,也就是“Z世代经济”。

现在从95后到09年的“Z世代”有2.6亿人,这2.6亿人正在逐步的成为我们中国社会消费的主力军。现在已经占据了整个中国消费力的40%,而且还在逐步的增长。但是这帮“Z世代”的消费行为特征又是和过去的每一代的年轻人都不一样,他们是真正意义的和网络共生的一代人,他们的消费行为更加的个性化。

那么另一端就是我们说的“新银发经济”,60岁以上的老人。因为他们是在移动互联网时代里逐步成为老年人。所以,“新银发经济”带来的商业机遇也是非常多的,整个消费行业最大的变量就来源于这两端。

消费行业的创业者要去重点研究消费行业当前的最大的两个目标用户,研究他们的核心痛点和消费需求,如果能够抓住这些痛点和需求,就能抓住消费行业的长期新增量。

中国的出口在2020年是非常好的。因为我们中国先恢复的是制造,是供给端,而美国、欧洲这种无上限的量化宽松,把钱打给居民,先恢复的是需求端。所以,中国供给多一块,而其他国家的需求多一块,正好我们中国的供给就满足了全世界多出来的需求。

2021年货币政策:

中国不急转弯,警惕结构性通胀

2021年货币政策具体会怎么定?

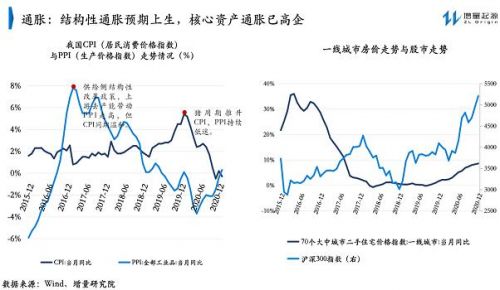

我们这次《政府工作报告》当中也再次提出:稳健的货币政策要灵活精准、合理适度。此外,政策不急转弯,不急转弯代表这个弯我们是要转的,政策是存在退出预期的,但是不能急转。什么时间转,怎么转?那么重点要关注我们的通胀预期,CPI、PPI有没有快速的增长。

2021年我们的CPI居民消费价格指数应该是一个比较相对平稳的态势,但是,目前从PPI来看,已经开始逐步走高了,结构性通胀预期已经出现了。在这样一个态势当中,货币政策可能会开始收紧。

那么另外一个需要关注的重点是资产价格,因为CPI当中是无法囊括很多资产的,资产价格的飞涨,在CPI里体现不出来。2020年底的时候,无论是一线城市的房价,或者是股市,沪深300的指数已经创了过去5年的新高。核心资产的通胀带来的整个后果将更为严重,因为手里能够握住核心资产的这些人,一定是少数人,而这些人的财富往往都是很高的。

所以,伴随着货币放水,资产价格的飞升带来了“穷人的相对通缩和富人的相对通胀”。目前美国、欧洲包括日本MMT理论的实行,造成了最终的结果一定是贫富分化的加剧,所以货币放水一定是有终点。

最后,我们研究宏观经济当中的一个非常重要的先行指标,就是我们股权投资市场的募投两端的融资金额。通过观察这些风险资本大量涌入哪些行业和产业,就能判断出未来2到3年当中,哪些产业会实现蓬勃式的发展。但大家要注意,我不是要跟大家说去追风口,让你们去做自己不擅长的事,千万不要这样。

资本市场注册制改革后的五大新趋势

中国的资本市场迎来了一个过去30年未有的大变局,变的核心就是注册制。

那么注册制会带来什么样的变化呢?我们看同样运行注册制的美股和港股两个市场,基本上就能推断出中国资本市场未来5年到10年的样子。

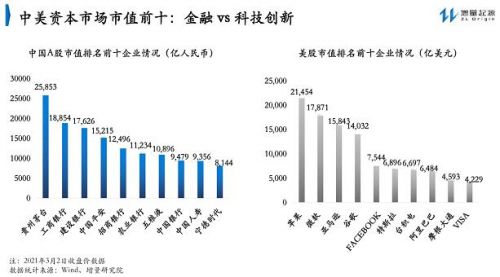

首先,我们来对比一下中美两国资本市场,市值排名前10企业的行业类型。中国资本市场市值排名前10的企业中,只有一家硬科技类的公司宁德时代,其他都是金融行业公司,还有两家白酒企业。

而美股市值排名前10的企业中,苹果、微软、亚马逊、谷歌、Facebook、特斯拉、台积电等基本全是科技公司。所以我们说在过去运行不同制度的资本市场,资产端的行业类型和形态是不同的。

中国资本市场最大的变量和增量到底是哪些?随着注册制的全面推行,新版的证券法落地,2020年底退市新规正式的落地,包括我们看到今年中小板和深圳主板的合并,等等一系列这种“动手术刀”似的改革,核心原因就在于中国资本市场正在坚定的去推进全面注册制。全面的注册制改革将会带来5个核心趋势:

第一,新股发行的常态化。注册制最核心的是一定要把市场的“开口”打开,让优秀的资产、优秀的公司在合规的大前提下能够在资本市场当中实现资本化,实现融资发展。所以,撤下去的一定都是存在一些“不合规”问题的带病企业,而整个市场当中新股IPO的常态化是会持续的;

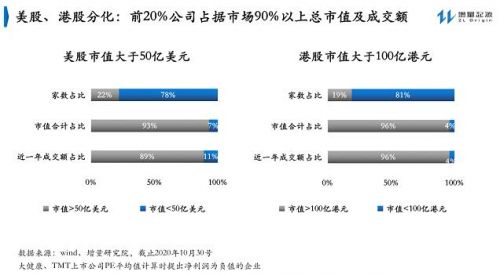

第二,公司资本价值的分化。未来的分化一定是一九分化,因为在同样运用注册制的美股和港股,整个美股市场市值大于50亿美金的头部公司占美股公司总数的22%,他们的市值总和占到了整个市场市值的93%。同样港股市场市值大于100亿港币的这些头部的19%的公司,占到了整个市场市值的96%,也占到了整个市场交易量的96%。

所以未来中国资本市场,资产的头部化也一定会更加集聚。强者恒强,各个行业的头部公司会迎来更大的流动性,更大的交易量,也会迎来更大的资本价值,而非行业头部的公司,它会逐步的被分化下去;

第三,破发的常态化。破发常态化的核心原因在于,整个市场IPO的开口打开之后,上市资源不再稀缺,股价是涨是跌,最终要看其估值是否能被投资者所认可。所以,我们看到无论是科创板还是创业板,都迎来了一个破发常态化的新阶段。一二级市场套利型投资不败的神话已经被打破了。

第四,退市的严格化。2020年A股退市企业数量达到16家,创了过去20年退市数量的新高。随着中国A股市场的退市新规落地,2021年,退出的企业数量会创新高,而且退市会形成一个常态化的趋势。2021年的政府工作报告当中,也首次提出完善常态化退市机制,所以退市已经成为中国资本市场改革当中的一个核心,也是注册制改革的一个核心配套制度。

第五,资金端的机构化。机构化的特征从2020年开始就越发的明显。伴随公司资本价值的分化,这对于投资者研究行业和公司的能力提出了更高的要求。未来的整个资本市场一定是头部公司能够享受整个市场的流动性和交易量的。如果不是行业头部的公司,未来很有可能最后被资本市场的价值所分化。当价值被分化的越来越低,低到退市的标准的时候,那就会被资本市场所淘汰。

结语

简单总结一下,2021年对于投资者来讲,是一个相对的投资的小年。资本市场的分化会越来越严重,行业内部的分化会越来越严重,要去找到真正具备长期增量价值发展的资产。

对于企业家、创业者来讲,2021年是一个修复年,伴随着2020年的调整,2021年整个中国的商业生态会回归到常态化发展的阶段当中。

在每一次大的行业结构性调整之后,都会存在一个趋势中的机会。各行各业都在迎来一个新的转型。因为整个中国经济发展的底层变量在发生一个非常大的变化:数字化的变革。

各个行业的企业家,要找到新的核心目标人群、目标用户,要利用好新的底层核心技术,来实现自己的发展和增量式增长。