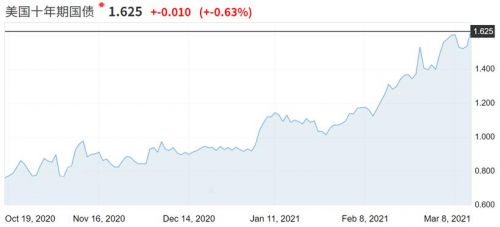

今年2月以来,美国10年期国债收益率开始不断抬升。在美国总统拜登签署新一轮1.9万亿美元刺激计划之后,该项指标在3月12日再次突破1.6%的关口,抬升至1.625%。如果和去年年底的0.916%的水平比较,目前10年期美债收益率已经上升了0.7个百分点。从这项具有代表性的指标不断抬升的趋势来看,美国市场利率的走高恐怕今后相当一段时间都不会改变。去年以来的零利率/负利率的全球货币环境正在发生趋势性的变化,这势必带来全球资本市场的重新定价和结构性的影响。

对应美国国债收益率的不断抬升,从其基本面来看,安邦智库(ANBOUND)曾经提到过,一方面是美联储去年的超级宽松政策带来的后果正在显现,而美国经济恢复的前景较为乐观;另一方面,美国新一轮刺激政策带来的通胀预期正在明显增强;同时,美联储可能采取的收益率曲线控制的强势没有政策也在引导市场利率走高。从市场的表现来看,投资者对此已经没有了2月底时的恐慌,这种趋势正在被市场逐渐消化,而且很多机构都认为当前美债利率的上行应该远未结束,并且开始相应调整投资的布局。德意志银行将其对美国10年期国债收益率2021年末的预测提高了整整一个百分点至2.25%。荷兰国际集团(ING)分析人员明确表示,随着美国经济重新开放与1.9万亿美元财政刺激计划出台,二季度10年期美债收益率很可能远远高于2%。

图:美国10年期国债收益率变化情况

来源:investing.com网站

从全球情况而言,市场利率的上升并非个别现象,正成为主要经济体的共同趋势。安信证券首席经济学家高善文表示,全球主要经济体的长端债券收益率几乎都在上升。如果以2020年年初疫情之前作为基准,日本长期国债收益率经过快速上升,已经显着高于疫情之前,法国和德国至少已经追平了疫情之前的水平,而美债收益率离疫情之前水平还有30到40个基点的差距。从这个意义上来讲,美债收益率上升幅度相对是比较小的。目前情况表明,尽管目前全球通胀的趋势还不明显,但在全球货币不断增发,发达国家疫苗普及程度增加的情况下,发达国家经济正在快速恢复之中,由此带来的通胀预期明显增强,也意味着全球流动性宽松面临市场“拐点”。而实际利率正在随市场利率与通胀预期的上升开始向疫情之前的水平(零利率)回归。

实际上,根据美银美林的调查,相关机构投资者已经开始应对市场利率的上升而调整投资结构。因此,此次长债利率上升虽然没有引起而美国股市的波动,但已经发生了明显的结构性变化。3月12日,在利率上升预期下,银行股普遍上涨,富国银行、花旗银行涨逾2%,摩根大通、摩根士丹利涨超1%。同时,美国工业股继续走强,波音和卡特彼勒的股价分别大涨了6.82%和4.2%。而成长股则普遍下跌,苹果、亚马逊跌幅在0.76%附近,奈飞跌近1%,特斯拉跌0.84%。有基金人士表示,10年美债收益率持续走高将进一步点燃金融市场对通胀压力上升的预期,使原油铜铝等大宗商品获得更强的上涨动能,但是给黄金带来严峻的下跌压力。这种变化,表明全球资本市场正在对市场利率的抬升进行重新定价和估值。

这种资本市场的变化,意味着由于经济增长带来的“缩减恐慌”可能重新上演。2013年时,由于美国经济转好,美联储推动金融危机的救助政策的退出,引起了“缩减恐慌”,带来资本市场的动荡和泡沫的破裂。在这种情况下,如安邦智库曾经警告的,在资本市场泡沫中被“消灭”的流动性,会带来美元需求的增强,并使得美元资本回流,并影响到包括中国在内的新兴市场。中国社科院刘煜辉不久前曾表示,“财赤扩张-利率上升-资产波动-阶段性消灭冗余的货币和信用,才能为下一轮放水腾挪空间。” 在这种情况下,美国政府如果继续推动刺激计划,扩大财政开支,不可避免的将推动强势美元政策,在政策利率不变的情况下,“消灭”海外的美元流动性。

对于中国而言,由于国内市场空间巨大和资本市场的管制的原因受到的波及会较小,同时,国内疫情受控,以及经济恢复势头明显都会使得中国资本市场受到海外的青睐,受到美元流动性侵扰的影响有限。但全球原材料价格的上升,给国内通胀和企业盈利带来压力;同时,国际短期资本在“沪深港通”机制下的不断流动也会给国内资本市场带来明显的波动;而中美之间利差的收窄,同样会给人民币汇率带来压力。因此,中国需要做好防风险和“稳杠杆”的工作,扎紧自身市场的“篱笆”,呵护资本市场的稳定和发展。尤其重要的是,需要改变过去对于全球“低增长、低通胀、低利率”金融环境的认知,避免出现趋势性的误判。

最终分析结论(Final AnalysisConclusion):

美国长期国债收益率的一再上升,表明市场利率的回升已经成为一个阶段性的趋势。这种趋势带来全球流动性的变化,可能引起资本市场的重新估值和定价。这种即将出现的流动性“拐点”需要有充分的估计和应对。