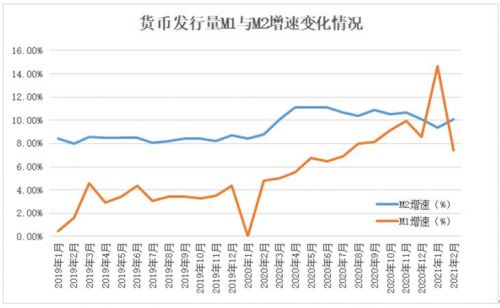

根据央行发布的数据,2月末,广义货币(M2)余额223.6万亿元,同比增长10.1%,增速分别比上月末和上年同期高0.7个和1.3个百分点;狭义货币(M1)余额59.35万亿元,同比增长7.4%,增速比上月末低7.3个百分点,比上年同期高2.6个百分点。同时,2月末社会融资规模存量为291.36万亿元,同比增长13.3%。2月社会融资规模增量为1.71万亿元,比上年同期多8392亿元。社会融资和货币发行两个月度数据全面高于预期,给2021年经济增长预期带来乐观的前景。

从货币发行情况看,M1出现了大幅度的波动,应该与去年疫情爆发带来的干扰,以及春节假期的时点不同有很大关系。虽然M1的波动,可能意味着终端消费的不足(有“就地过节”因素影响),但M2增速回升,实际上扭转了自去年下半年以来的回落趋势,表明投资活动和经济活动的活跃。2月份人民币贷款增加1.36万亿元,同比多增4529亿元;人民币存款增加1.15万亿元,同比多增1294亿元,都有显著的回升。这一方面表明金融活动的活跃,而人民币存款增加,特别是居民存款增加,给未来消费增长提供了空间。

来源:中国人民银行

当然,从利率变化而言,2月份的市场利率有所上升,意味着在总体货币和金融供应增加的情况下,流动性需求的快速增加还没有被满足。2月份同业拆借加权平均利率为2.06%,分别比上月和上年同期高0.28个和0.23个百分点;质押式回购加权平均利率为2.1%,分别比上月和上年同期高0.03个和0.29个百分点。利率回升,显示市场出现了“钱紧”。从房地产市场和资本市场情况看,的确都对资金有明显需求,这也是近期政策官员警告市场泡沫的原因。整体而言,货币供应数据表明,货币政策仍然保持了“稳字当头”,“不急转弯”的基调,延续了之前的总量增长规模,未出现明显的收紧动向。

从社会融资规模增量看,2021年2月社会融资规模增量为1.71万亿元,比上年同期多8392亿元,也高于机构预计的9000亿-10000亿元的预期。就存量而言,2月份社融存量同比增长13.3%,增速略高于1月份,同样扭转了自去年10月以来的下降趋势。而且社融结构仍在持续改善。其中,对实体经济发放的人民币贷款余额为176.76万亿元,同比增长13.5%;委托贷款余额为11.04万亿元,同比下降3.2%;信托贷款余额为6.19万亿元,同比下降16.8%;未贴现的银行承兑汇票余额为4.06万亿元,同比增长32%;企业债券余额为27.93万亿元,同比增长15.1%;政府债券余额为46.39万亿元,同比增长20%;非金融企业境内股票余额为8.42万亿元,同比增长12.8%。就社会融资结构的变化而言,仍在沿着增加直接融资,减少间接融资的方向改善。在金融监管加强、影子银行规模日益缩小的情况下,金融对实体经济的支持作用不断增强。

同时,货币供应和社会融资的增加对通胀带来一些影响。2月CPI同比增幅较1月有所回升,环比上涨0.6%,从历史上看,这一环比涨幅相对偏低。同比来看,2月份CPI仍然延续1月份的通缩态势,维持在-0.2%。而PPI在在1月份“转正”之后,在大宗商品价格上涨的影响下,同比大幅增长至1.7%的水平,涨幅创下27个月高位。2月份PPI环比上涨0.8%,环比涨幅比上月回落0.2个百分点。

物价水平环比上升,的确带来了对未来通胀的担心。不过,安邦智库(ANBOUND)之前曾经提到过,在货币政策总体趋稳,食品价格、生活资料价格变化可能会对通胀上升带来掣肘,因此通胀显著上升的压力并不大。就全年而言,CPI不会突破今年政府工作报告设定的3%的目标。虽然目前石油价格和工业原料价格有了明显的上涨,会持续推动PPI向上突破,但向消费品价格传导的过程中,通过供应增加和产业效率提升,可能会消化一些原材料涨价的压力;另外,原料价格压力也会随出口增加而向外传导一部分。经济恢复同样会带来生产供应的改善和产能的释放,会缓解价格压力。因此,对全年的趋势而言,整体对CPI的影响仍属温和。

从货币、金融、物价的数据变化来看,整体经济需求改善实际上超过预期。一方面,货币的增加、社会融资规模的增长,虽然带来一些资本市场的泡沫,但推动了信贷和直接融资,表明社会经济活动正日益活跃,将带来就业水平的回升,从而向终端消费传导。另一方面,价格变化,特别是服务业价格的提升,表明市场对服务业为主的需求正在明显改善,将推动服务业从疫情中尽快恢复。同时,在全球疫情逐渐消褪的情况下,外部需求改善正带来出口增长。虽然资本市场会担心美国为主的全球通胀上升,但就实体而言,美国经济的有效改善将带来新的需求,同样有望使得中国从中获益。因此,就经济增长目标而言,今年突破6%的“稳增长”目标几乎没有难度,这给经济结构调整和防范金融风险带来了空间。

最终分析结论(Final AnalysisConclusion):

货币金融数据的超预期增长,给中国带来一些通胀压力,同时也意味着需求恢复情况较为乐观。前2个月的经济数据显示,中国经济恢复比较顺利,为全年经济增长在低基数之下突破6%的目标,打下了一个还算不错的基础。不过,衡量中国经济的真正恢复不能只看今年,仍然要“看三年”。