作者:

沈建光 京东科技集团首席经济学家

张晓晨 京东科技集团研究院高级研究员

3月10日央行公布了2月社融及信贷数据,其中,贷款和社融当月分别新增1.36和1.71万亿,存量增速均掉头向上,远超市场机构预期。近期市场对后续货币政策走向出现较大分歧,部分机构担心货币政策过快收紧、市场利率超预期上行,但从亮眼的2月数据来看当前货币政策尚未转弯。

当前国内经济恢复基础尚不牢固,通胀抬升造成制约的可能性仍然较低,短期货币政策尚不宜收紧。全年来看,内外部经济形势新变化下中国货币政策仍将面临挑战,国内房地产和地方政府债务风险需高度关注,海外财政货币化和极度宽松政策实践的影响也不容小觑;坚持稳字当头的整体基调,兼顾内部与外部、稳增长与防风险的政策平衡,是应对挑战的重要举措;这从今年《政府工作报告》“保持宏观政策连续性稳定性可持续性”“保持必要支持力度”“推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利”等表述中可以得到印证。

2月金融数据超预期,货币政策依然宽松

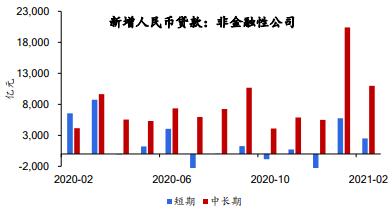

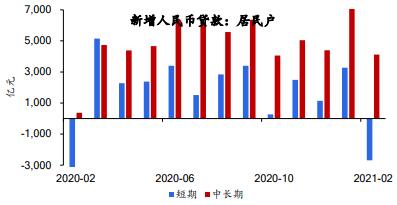

贷款大幅超预期,中长期贷款持续占据主要地位。2月金融机构人民币贷款新增1.36万亿元,同比大幅多增4543亿元;作为传统贷款投放小月,春节错位的季节性影响一定程度上被就地过年抵消,但这一有利因素无法掩盖企业真实融资需求的旺盛,2月当月BCI企业融资环境指数报60.3、环比大幅上升3.1。结构来看,中长期贷款依然占据大部分份额,住户和企业部门增量分别受益于房市成交回暖和输血实体经济导向;居民短贷的大幅减少值得关注,央行在四季度货币政策执行报告中特别提及“不宜依赖消费金融扩大消费”,提示了相关风险。

图表 1 企业端仍以中长期贷款为主

资料来源:人民银行,京东科技

图表 2 居民短贷大幅减少

资料来源:人民银行,京东科技

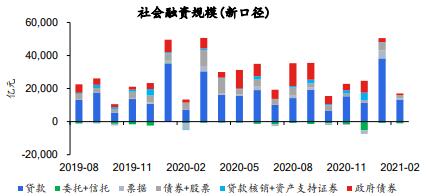

社融增速回升,贷款支撑宽信用延续。2月社融存量增速为13.3%、环比回升0.3个百分点,超预期的新增人民币贷款构成主要支撑;政府债券同比少增807亿,主要原因是今年地方债发行尚未启动;企业债券发行依然不活跃,当月新增仅为1306亿元、同比少增2588亿元;非标依旧保持收缩态势,委托、信托贷款持续压降。

图表 3 贷款和社融增速均掉头向上

资料来源:人民银行,京东科技

图表 4 贷款支撑宽信用延续

资料来源:人民银行,京东科技

低基数效应消退叠加春节错位致M1增速大幅下降,宽信用支撑M2回升。由于去年1月M1同比增速0%,今年1月M1同比14.7%的增速存在较为明显的低基数效应,叠加春节错位影响,2月M1增速仅为7.4%。社融同比大幅多增支撑了M2同比回升;《政府工作报告》提出“保持货币供应量和社会融资规模增速与名义经济增速基本匹配”,考虑到今年实际 GDP 增速可能在 8%以上、名义增速大概率超过10%,后续M2延续上行的概率依然较大。

图表 5 M1增速大幅下降,M2回升

资料来源:人民银行,京东科技

货币政策应兼顾内部与外部、稳增长与防风险的平衡

2月通胀数据显示CPI、PPI走势明显分化,尤其近期大宗商品价格上行,致PPI同比快速上涨。但考虑到本轮大宗商品涨价主要受海外需求拉动、国内核心通胀水平低迷以及全球宽松的货币政策环境,全面通胀风险尚未出现,国内货币政策仍将以稳为主,进一步收紧的概率不大。

展望2021年,在内外部经济形势新变化下,中国货币政策仍将面临挑战,需坚持稳字当头的整体基调,兼顾内部与外部、稳增长与防风险的平衡。

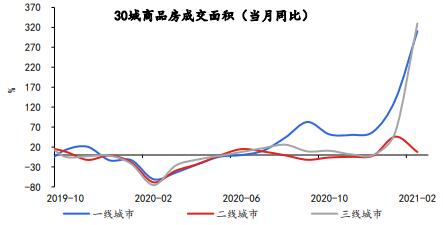

一方面,考虑到去年基数相对较低,海外疫情仍在蔓延,国内经济复苏基础尚不牢靠,预计今年大概率仍将维持宽松状态。但在结构上将有保有压,重点投向小微、扶贫、制造业、乡村振兴、绿色金融等实体领域;同时加大防风险考量,防范房地产泡沫、限制房地产相关贷款规模,近期北京、上海、广东等地金融监管部门集体出击,严查涉房资金来源、加强个人信贷管理,明确提出严防消费贷、经营贷等违规流入楼市。

图表6 近期房市成交火爆

资料来源:国家统计局,京东科技

另一方面,货币政策还需考虑外部因素的影响,做好内外部平衡。当前海外发达国家货币政策仍在放松,特别是美国仍在推出大规模刺激政策,货币政策对通胀的容忍度也在上升。发达经济体的财政纪律约束愈发松弛,财政货币化已经悄然实践,坚定推进人民币国际化必要性上升。同时,从长期看美元的持续贬值,将带来外汇储备安全的担忧,推进人民币国际化具有深远意义。今年以来,企业跨境融资宏观审慎调节参数下调,相关监管部门日前表示研究允许境内个人每年在5万美元额度内开展境外证券投资等的可行性,这些都是未雨绸缪之举,有利于对冲国外央行货币政策的溢出效应,有利于推进人民币国际化。