作者:沈建光 京东科技首席经济学家

汪导国 京东科技研究院宏观研究员

2021年对于美国抗疫与经济复苏来说是个重要转折年。一方面,拜登顺利就任美国总统,民主党成功实现对国会两院的控制,同时主张积极财政的前美联储主席耶伦被确认为新一任财长,财政刺激的可能性大大增加,拜登已提出规模为 1.9 万亿美元的额外财政刺激计划。另一方面,1 月中旬以来美国疫苗接种速度也已明显加快,拜登抗疫更加积极。预期在财政刺激和疫苗铺开的背景下,2021 年美国经济将大概率实现复苏,近期 IMF 已将 21年美国经济增速预测由 3.1%大幅上调至 5.1%。

经济复苏趋势日渐明朗背景下,美国的通胀风险也值得关注。首先,此次美国应对疫情冲击的刺激措施已经使得其广义货币大幅增长,通胀的货币条件已经存在。其次,正如前央行行长周小川在《拓展通货膨胀的概念与度量》一文中阐述,如果采取更广义的通胀度量方式,当前美国股价、房价等资产价格已经出现一定程度上涨,2020 年标普 500 指数上涨 16%,11 月美国 20 大中城市房价指数同比增长 9%。再次,金融市场的通胀预期亦明显抬升,反映债券市场通胀预期的 TIPS 通胀补偿指标升至 2%左右,而铜、原油等大宗商品价格也出现大幅上涨。

当前美国实体经济通胀水平回升有限,12 月 CPI 同比 1.6%,核心 CPI 同比 1.4%,均低于疫情前水平和美联储通胀目标。展望未来,随着疫苗的铺开和经济的复苏,后期美国实体经济通胀将会快速回升吗?本文从供需缺口的角度,对后续美国通胀走势进行探讨。

图表 1 美国 PCE 物价与 TIPS 通胀预期资料

来源:京东科技,同花顺

需求端:疫情拐点与刺激政策有望带动需求加速回暖

“民主党横扫”背景下,美国财政刺激有望进一步加码,提振总需求。1 月 6 日,民主党拿下佐治亚州 2 个参议员席位,由此最终实现在本轮总统和两院选举中的“民主党横扫”,后期美国经济政策决策过程将更加顺畅,美国继续加码财政刺激的可能性大增。在之前两轮大规模财政救济方案之外,此次拜登又提出 1.9 万亿美元的救济法案,并且市场和媒体普遍预期新一任美国政府还将实施额外的基建投资和新能源开支计划。

与此同时,新一届美国政府任命主张积极财政的耶伦作为美国财长,鉴于耶伦此前担任美联储主席及在货币政策制定方面的经验,美国的财政货币政策有望进一步协调。由于财政支出直接作用于需求端,当前市场普遍预期财政刺激进一步加码将对美国总需求形成有力提振。

本轮美国广义货币大增形成巨大的潜在需求,也将随着疫苗的铺开而得到释放。本次宽松的财政货币政策导致美国 M2 大幅上升,2020 年 12 月美国 M2 余额同比增加 4 万亿美元至 19.4 万亿美元,同比增幅 25.7%,增速为 19 世纪中叶以来最高水平。广义货币大增背后是居民和企业部门存款的增加,形成巨大的潜在名义需求。根据美国金融账户统计,2020年前三季美国居民和非营利组织的现金+存款类资产增加约 2.25 万亿美元,占同期美国 M2增量的 70.6%;非金融企业现金+存款类资产增加约 9000 亿美元,占同期美国 M2 增量的28.6%。

图表 2 美国财政赤字和广义货币大幅扩张资料

来源:京东科技,同花顺

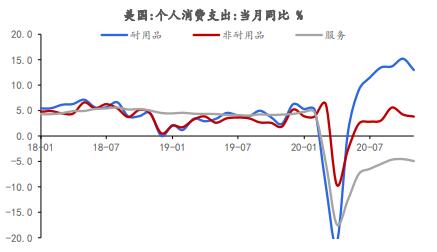

进一步,1 月中旬以来,美国疫苗的接种进度开始加快,有望逐步带动前期积累的名义需求。据美国疾控中心数据,截至 1 月 26 日,联邦政府接种一剂疫苗的人数占总人口比例约 6%。当前美国疫苗订购总量已达 6 亿剂,预计于今年夏季使疫苗基本覆盖全部人口。前期受疫情冲击,美国服务消费严重低于中长期趋势值,在居民收入和资产负债表健全的情况下,后期疫情逐步控制后服务消费有望实现补偿式增长;非耐用品商品消费有望延续恢复;耐用品消费因前期的需求释放和后续利率的反弹,可能出现小幅回落。与此同时,当前美国制造业、批发业、零售业库存水平均处于历史低位,后期补库需求也有利于美国总需求的回升。

图表 3 美国消费支出分项资料

来源:京东科技,同花顺

供给端:美国生产有所好转,但短期内难以大幅扩张

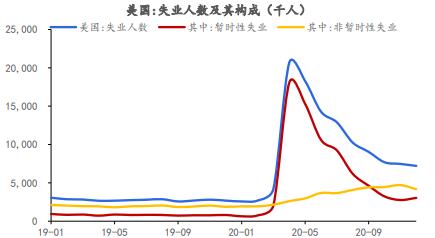

当前美国工业生产和产能利用率正逐步回升,12 月美国工业生产指数同比恢复至-3.6%,工业产能利用率恢复至 74.5%,但工业生产增速和产能利用率仍低于疫情前。随着疫苗的铺开,以及生产活动对疫情的适应性增强,美国生产端将朝疫情前的水平恢复。但整体来看,产能短期难言大幅扩张,主要有以下两方面原因:一方面,在劳动供给端,当前美国失业率虽然较疫情最严重阶段快速下行,但永久性失业却在不断上升,制约生产恢复。另一方面,在资本供给端,大幅扩张现有产能的唯一方式是增加投资,但相比于投资对需求的即期一次性拉动,其对产能扩张的贡献往往是跨期分阶段的,短期内难以弥补供需缺口。

图表 4 美国生产端恢复仍低于疫情前

资料来源:京东科技,同花顺

图表 5 美国失业人数回落主要由暂时性失业人口减少带动

资料来源:京东科技,同花顺

供需缺口、通胀预期、货币宽松多重因素下,关注美国通胀上行风险

2021 年美国经济复苏仍将呈现“需求强、供给弱”的情况,需求端主要受前期积累的居民和企业存款、进一步的财政刺激带动,疫苗的铺开将为需求的释放提供条件,而生产端仍是朝疫情前的水平恢复,短期内难以大幅扩张。

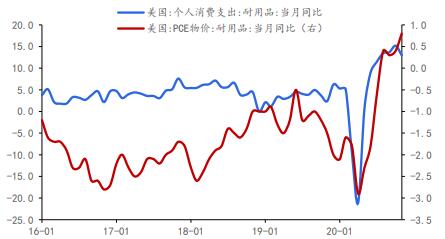

而在持续的货币宽松下,美国的通胀预期已经出现抬升,体现在 TIPS 通胀补偿和大宗商品价格均有明显的上涨,供需缺口存在的背景下,通胀预期很容易自我实现。事实上,疫情后美国耐用品消费的强劲已经带动耐用品价格走强,美国进口的增加也带动进口价格指数上行。

此外,当前美国货币当局实施 2%的平均通胀目标制,即在通胀阶段性超过 2%的情况下,不立即收紧货币政策。在供需缺口、通胀预期、货币宽松等多重因素下,我们认为,美国通胀回升的趋势较为明确,后续仍需关注美国通胀上升过快的风险。

图表 6 耐用品需求的回升已带动价格走强

资料来源:京东科技,同花顺