作者:颜色 北京大学光华管理学院博士生导师

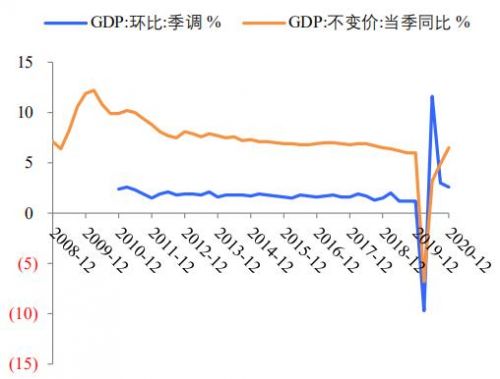

中国经济继续维持稳健复苏趋势,四季度 GDP 增速进一步回升至 6.5%,环比增速 2.6%,仍高于往年正常值,表明经济修复动力尚未结束。2020 年我国 GDP 总量首次突破 100 万亿,较上年实际增长 2.3%,全国居民人均可支配收入实际增长 2.1%,实现我国城乡居民人均收入比 2010 年翻一番的目标,在疫情冲击下仍取得这样的成绩实属不易。经济主要指标表现良好:12 月工业增加值加快回升至 7.3%,固定资产投资累计增长 2.9%,社零当月同比增长4.6%,房地产投资依然强劲,制造业投资表现亮眼,进出口上半年仍将维持韧性。我们认为,随着宏观经济的逐渐修复,货币政策已回归常态化,并已基本实现了全年目标。宽松高峰已过,货币政策将在春节前维护流动性的合理充裕的前提下边际收缩,货币政策或将在两会过后逐步收紧。展望 2021 年,我们认为一季度 GDP 增速有望达到 18%左右,全年 GDP 增速或将达到 8%。

图 1:四季度 GDP 持续稳健回升

资料来源:Wind,北京大学光华管理学院

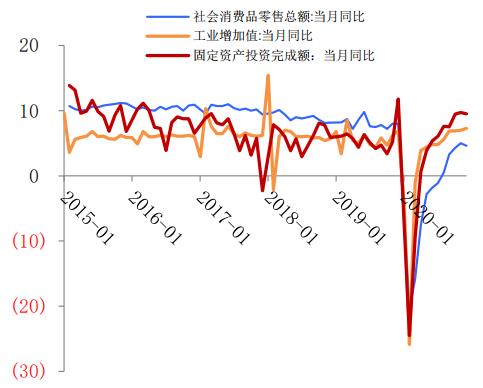

图 2:投资、生产延续复苏,消费回落

资料来源:Wind,北京大学光华管理学院

一、国内经济稳健回升

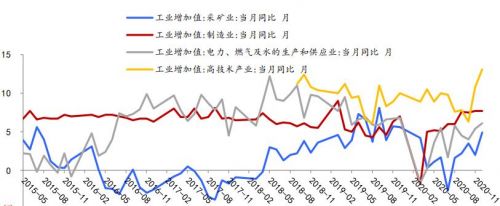

工业增加值进一步回升,高技术制造业生产表现亮眼。12 月规模以上工业增加值同比实际增长 7.3%,较 11 月份增速加快 0.3 个百分点,环比较 11 月增长 1.1%,2020 年全年工业增加值同比增长 2.8%。高技术制造业生产进一步加快。分门类来看,制造业增速高位持平(7.7%),其中高技术产业增加值仍保持快速回升,12 月同比增速达 13.1%,表现亮眼。

采矿与电力、燃气及水的生产供应业生产有所加快。分行业来看,41 个行业中有 35 个行业增加值保持同比增长,其中医药制造业增长 16.9%(前值 13.6%),黑色金融冶炼增长 10.7%(前值 9,6%),以及铁路、船舶、航空航天运输设备制造业增长 8.7%(前值 2.6%),增速较前值进一步上升;电气机械和器材制造业增长 15.6%(前值 17%),金属制品业增长 13%(前值 13.8%),增速有所回落但仍处于高位。

图 3:高技术产业生产表现强劲

资料来源:Wind,北京大学光华管理学院

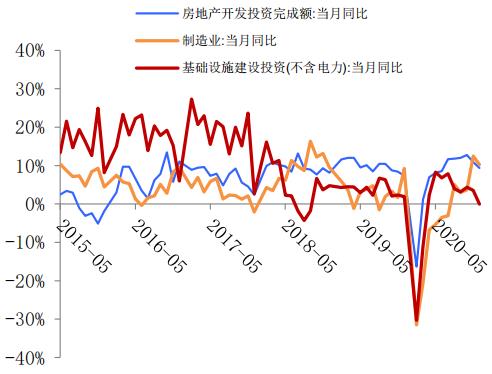

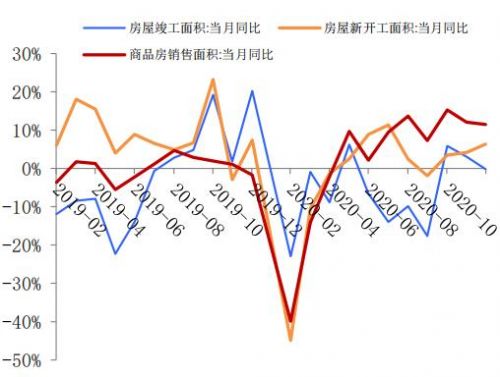

固定资产投资增速持续向好。房地产投资全年整体维持韧性,但后续受政策压力发力空间有限。1-12 月房地产开发投资较上年增长 7%,增速较 1-11 月提高 0.2 个百分点。12 月单月房地产投资增速为 10.9%,较上月 12.7%有所回落,但仍维持高位。此外,12 月销售面积与竣工面积同比增速均有所回落,新开工面积同比增速有所回升。房地产作为投资的重要支柱,其投资增速在疫情冲击下保持了较强的韧性。但去年部分资金再次流入房地产,地价出现高峰,部分重点城市房价有所上升,监管出台“三道红线”政策,并根据企业触线情况不同划分为四档,加强对房地产企业的管理,土地购置面积增速趋缓,房企融资或将受到约束,房企拿地能力与意愿也将下降。展望今年,房地产投资受到信贷约束,可能有一定的收缩,后续发力空间有限。

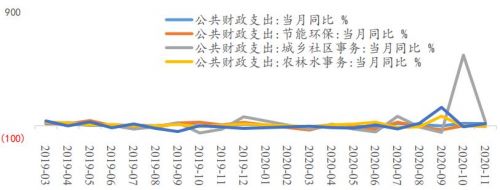

财政资金投放波动较大,带动基建投资小幅回升后迅速回落。1-12 月,基础设施建设投资(不含电力)同比增加 0.9%,增速比 1—11 月份回落 0.1 个百分点。其中,四季度增速逐月递减,10 月和 11 月当月同比增速分别为 4.37%、3.54%,12 月当月同比增速接近于0。一方面,随着天气转冷,基建投资一般也难以在四季度大幅提升,另一方面,作为基建投资的重要资金来源,三季度末专项债发行已完成去年计划的 94.8%,且专项债投向结构发生了边际变化,投向基建的比例在下降,因此,投专项债发行助力基建投资回升的动力减弱。

除此之外,财政资金投放波动较大,就基建占比较大的财政支出项目来看,9 月,农林水事务、交通运输支出同比分别为 75.44%、145.19%,其后,增速分别回落至 10 月的-1.96%、-9.04%;10 月,城乡社区事务支出同比增加 558.23%,其后增速也迅速回落至 11 月的 29.53%。我们预计 2021 年基建投资增速或难超过 2%。

图 4:财政资金投放波动较大

资料来源:Wind,北京大学光华管理学院

制造业投资表现亮眼。海外疫情严峻影响生产,从而为我国制造业外需提供了有力支撑,年底制造业投资加速回升。12 月制造业投资单月增速为 10.2%,较上月 12.5%有所下降,但仍处于高位,2020 年全年制造业投资增速下降 2.2%,降幅较 1-11 月收窄 1.3 个百分点。

2020 年四季度产能利用率进一步恢复至 78%,PMI 指数自去年 3 月以来一直位于荣枯线以上,生产热情高涨、新订单增加。我们判断 2021 年制造业投资有进一步增加的空间,尤其是高技术制造业将会持续表现良好。一方面,2021 年上半年受到海外强需求影响,制造业投资将保持正常补库存的状态,从而维持较高的增速。另一方面,“十四五”规划纲要建议中对国企提出,要在“十四五”时期实现制度创新突破、提高国有企业活力和效率的关键任务,国企对科技创新的投资将助力制造业投资的增速。预计今年上半年制造业投资将继续维持两位数的增速,全年增速有望达到 8%以上。

图 5:基建投资走弱,制造业与房产投资维持高位

资料来源:Wind,北京大学光华管理学院

图 6:新开工面积回升,竣工与销售面积下降

资料来源:Wind,北京大学光华管理学院

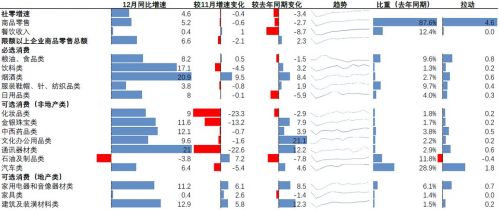

社零增速有所回落。12 月社会消费品零售总额同比增长 4.6%,较 11 月下降 0.4 个百分点。其中商品零售为社零增速的主要支撑,同比增长 5.2%,较 11 月份下降 0.6 个百分点;餐饮收入增速持续回升。12 月餐饮收入同比增长 0.4%,较 11 月增长 1 个百分点,增速再次转负为正,餐饮活动逐渐恢复。商品细分来看,烟酒类和饮料类表现亮眼,受年末影响,烟酒类 12 月同比增速为 20.9%,较 11 月大幅提高 9.5 个百分点,较去年同期提高 8.4 个百分点;饮料类 12 月同比增速为 17.1%,较 11 月下降 4.5 个百分点。非地产可选消费当中,化妆品类,金银珠宝类,通讯器材类大幅走弱,主要原因可能是 11 月大批购物节,促销活动结束后,该类产品的消费迅速回落。汽车类仍为主要支撑。12 月汽车类商品零售同比增长6.4%,虽较 11 月下降 5.4 个百分点,但仍为商品零售增长的主要拉动力,影响社会消费品零售总额上涨约 1.8 个百分点。石油及制品类 12 月同比增速为-3.8%,较 11 月增加 7.2 个百分点,但仍拖累商品零售。12 月财新服务业 PMI 为 56.3,自今年 5 月以来,行业整体连续8 个月处在扩张区间。

图 7:餐饮收入进一步恢复,可选消费走弱

资料来源:Wind,北京大学光华管理学院

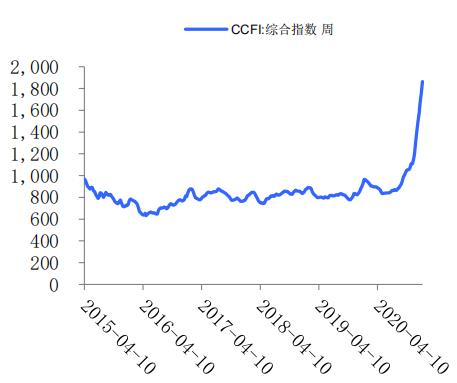

上半年进出口仍将保持韧性。2020 年 12 月中国出口同比增长 18.1%,低于前值 21.1%,进口同比增速 6.5%,好于预期 5.7%和前值 4.5%。由于防疫物资需求拉动与海外订单转移至我国,2020 年出口超预期地保持高位。12 月 PMI 新出口订单自 9 月份开始连续 4 个月位于荣枯线以上,中国出口集装箱运价指数(CCFI)自九月份开始不断攀升。展望 2021 年全年,出口是否可持续取决于海外疫情形势。虽然当前各国相继批准疫苗上市并公布接种计划,但疫苗的生产、分配、物流以及注射仍将需要 1-2 个季度的时间,预计今年上半年出口仍有望保持韧性。但受到 2021 年上半年人民币继续升值以及国外制造业逐步恢复的影响,全球经济在今年下半年有望重回正轨,对我国出口压力或于今年下半年开始体现,增速或面临零增长。

图 8:四季度进出口表现强劲

资料来源:Wind,北京大学光华管理学院

图 9:CCFI 自九月份开始不断攀升

资料来源:Wind,北京大学光华管理学院

展望 2021 年,我们认为上半年经济增长动能依然强劲,2021 年一季度 GDP 增速有望达到 18%左右,其中低基数效应约贡献 12 个百分点。河北与东北地区的疫情或将给经济增长带来一定不确定性,随着中高风险地区增多,防控措施升级,多地倡导居民就地过年,可能将给春节期间的消费带来一定影响。但新冠疫苗已然上市且接种正在有序推进,局部疫情的爆发给经济总体带来的冲击也将逐渐减弱。下半年经济增速将逐渐回落,2021 年全年 GDP 增速或将达到 8%,其中低基数效应约贡献 3%。

二、疫情仍是影响全球经济的核心变量

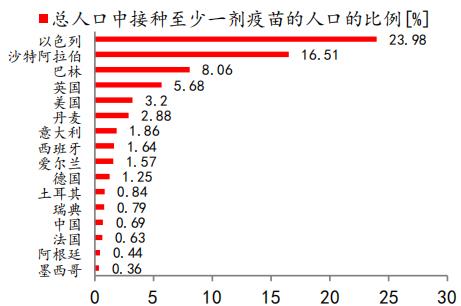

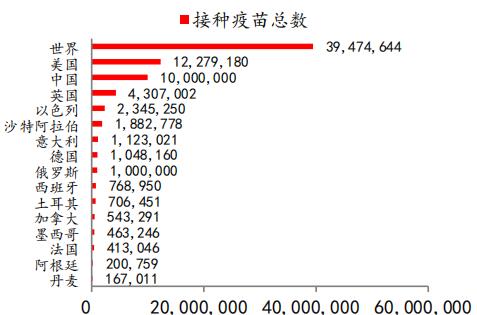

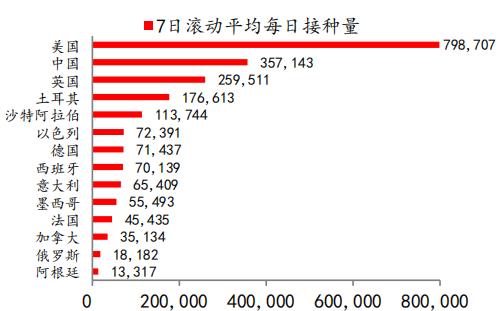

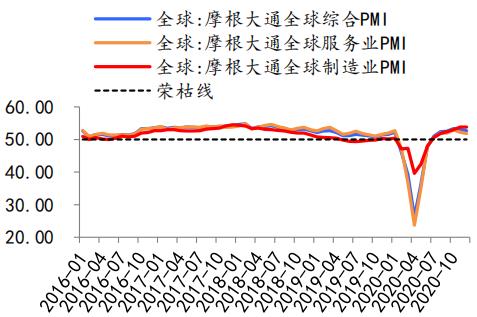

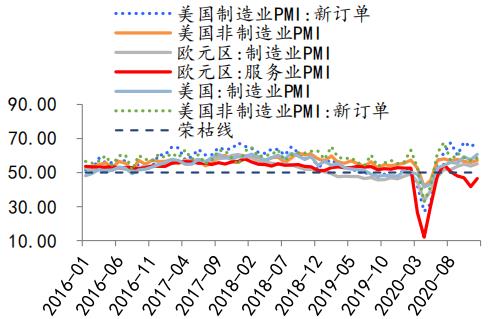

从我国的外部经济环境看,新冠疫情目前依然是影响全球经济的核心变量。随着各国政府抗疫力度的加强和新冠疫苗的推广接种,截至 1 月 16 日全球每周新增确诊病例已出现了边际下滑。就疫苗接种而言,根据 OWD 的统计,全球疫苗累计接种 3947 万剂(截至 1 月 16日),其中美国 1228 万剂,全民至少接种 1 剂的接种率为 3.2%(截至 1 月 15 日),中国 1000万剂,全民至少接种 1 剂的接种率为 0.69%(截至 1 月 13 日)。近期美国每日接种量为 79.87万剂(截至 1 月 15 日),我国约为 35.71 万剂(截至 1 月 13 日)。美国传染病专家福奇 1 月17 日表示,拜登此前计划的在上任 100 天内为 1 亿美国民众接种新冠疫苗“完全可行”。随着新冠疫苗推广,预计 2021 年下半年全球疫情将会得到控制,尤其是中美等重要经济体的接种率将较目前大幅提高。根据 WB 与 OECD 最新的预测,2021 年全球实际 GDP 增长率将达到 4%(WB1 月更新)或更高(OECD 去年 12 月预测值为 4.2%)。目前全球经济已渡过了新冠疫情冲击带来的至暗时刻,去年 12 月摩根大通全球综合、制造业和服务业 PMI 指数均在荣枯线之上,欧元区和美国的 PMI 指标呈现边际好转趋势,美国制造业 PMI 新订单指数作为领先指标已升至 67.90 的新高。

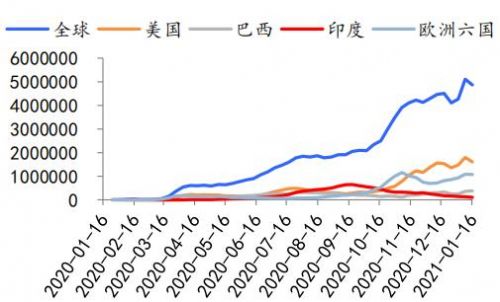

图 10:新冠每周新增确诊人数(截至 01/16)

资料来源:Wind,北京大学光华管理学院

图 11:疫苗接种率-至少接种 1 剂(截至 01/17)

资料来源:Our World in Data,北京大学光华管理学院

图 12:全球累计接种疫苗总数(截至 01/17)

资料来源:Our World in Data,北京大学光华管理学院

图 13:7 日滚动平均每日接种量(截至 01/17)

资料来源:Our World in Data,北京大学光华管理学院

图 14:摩根大通全球 PMI 在荣枯线之上

资料来源:Wind,北京大学光华管理学院

图 15:美国 PMI 新订单领先指标走势强劲

资料来源:Wind,北京大学光华管理学院

三、货币政策展望

随着宏观经济的逐步修复,货币政策已回归常态化,并已基本实现了全年目标。为更好的应对疫情,央行出台了一系列应急政策并已取得了一定成效,有力支持了稳企业保就业等政策目标。我们认为央行的应急性政策主要体现在再贷款再贴现,和普惠小微企业贷款延期还本付息、信用贷款支持计划这两项创新型货币政策工具上。疫情期间,央行通过出台 1.8万亿的再贷款再贴现,对防控疫情、复工复产和保市场主体发挥了积极作用。由于宏观经济的良好恢复,央行已于去年 5 月开始逐步恢复常态化货币政策,并通过两项创新政策精准施策,目前已累计向中小企业让利 3800 亿元。全年银行业累计对 7.3 万亿的贷款延期还本付息,累计发放普惠小微信用贷款 3.9 万亿,同比增加 1.6 万亿。综合来看,我们认为货币政策很好地完成了两会所提出的“稳健的货币政策要灵活适度”要求。

受央行流动性投放等因素影响,近期银行间市场流动性较为充裕。近期社融、M2 同比纷纷回落,12 月社融同比增速已下降 0.3 个百分点至 13.3%,但银行间市场质押式回购利率却仍处于较低水平。1 月以来,同业存单到期收益率已降至 2.78%左右,DR007 基本在 1.9%左右浮动,而 DR001 甚至有低于 1%的情况。在永煤等债务违约事件干扰下,为维护债券市场稳定与银行体系流动性的合理充裕,叠加元旦春节效应影响,央行 11 月、12 月共通过 MLF超预期投放 1.95 万亿元流动性,并同时连续进行逆回购操作。大规模的公开市场操作释放了较多流动性,使得银行间市场流动性较为宽裕。另一方面,由于去年年末财政支出较多、外汇占款上升等因素也对流动性宽松造成了一定影响。去年年末,财政支出力度明显加大,直达资金效果明显。去年财政支出总体呈前低后高态势,近期财政支出力度明显加大,自 10月起财政支出同比接连达到 20%以上。同时,2 万亿直达资金已基本使用完毕。截至 11 月 末,1.7 万亿元直达资金已基本下达完毕,80%以上的资金已经投入使用。此外,在进出口贸易顺差扩大的带动下,近期外汇占款有所上升。受人民币汇率升值影响,去年年末市场结售汇意愿较强,银行结售汇顺差较大,11 月银行结售汇顺差近 30 亿美元。

我们认为永煤导致的流动性宽松效应已逐步淡化,货币政策将在春节前维护流动性的合理充裕的前提下边际收缩,货币政策或将在两会过后逐步收紧。目前信用债市场已基本恢复总体稳定,同业存单到期收益率与 10 年期国债到期收益率已较先前有所下降。我们认为在货币政策更加注重长端利率、长端利率已降至合理区间的情况下,货币政策无需过度宽松。因此,近期央行在逐步收缩流动性,未进行降准,并同时缩量续作 MLF、收紧逆回购操作量。目前 M1、居民储蓄较为充裕,但货币政策仍需在春节前维持流动性的合理充裕。因此我们认为货币政策不会急于转向,或将在操作量上边际收紧。另一方面,考虑到实体经济增长势头较强,修复动能尚未减弱,预计一季度 GDP 增速或将达到 18%或更高。因此我们预计春节后,在疫情得以控制、经济表现强劲的基础上,应急性货币政策或将逐步退出,如再贷款和对普惠小微企业贷款的“应延尽延”政策。同时,为防止经济过热,我们认为以房地产信贷为首的信贷额度也会适度收缩。

图 16: 近期银行间市场流动性较为充裕

资料来源:Wind, 北京大学光华管理学院

图 17: 长端利率有所回落

资料来源:Wind, 北京大学光华管理学院