翻译:余华莘,注册金融分析师,资深对冲基金经理

【接前文】 本文是2020年11月20号《Journal of Financial Economics》期刊发表的纽约大学Sterns商学院系列研究论文之一的《Responsible Investing:The ESG-Efficient Frontier》的翻译文稿的第二部分,主要讨论和总结ESG投资的资产定价模型和归因分析。

三、 ESG的均衡资产定价 (Equilibrium asset pricing withESG)

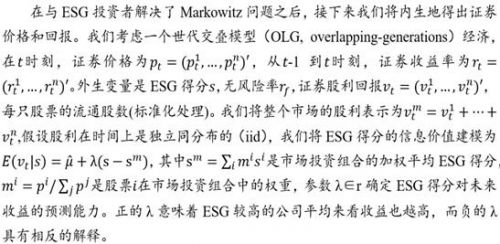

3.1 ESG调整后的CAPM

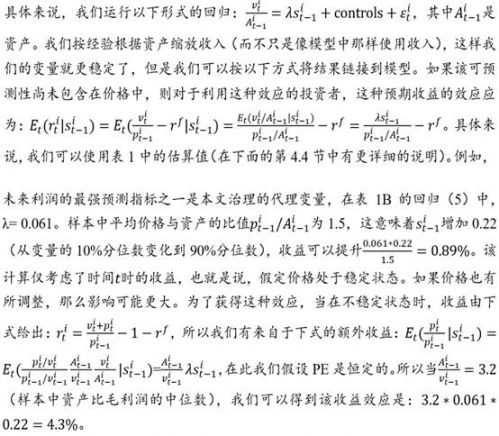

(注:这个部分内容主要是纯学术的理论建模,涉及很多数学公式,故下文以图像显示。这个章节讨论了三类ESG投资者的信息偏好对CAPM均衡价格的影响。)

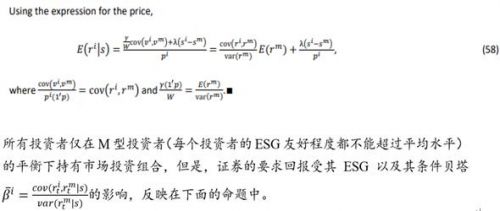

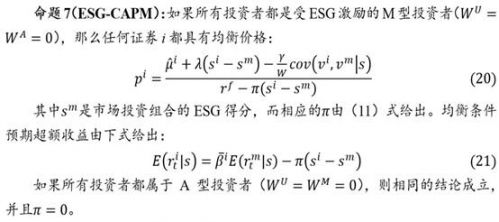

该均衡方程如下图所示(详见附录)

3.2可验证的理论预测结论

总而言之,上述的ESG-SR有效前沿理论模型做出了以下几个预测:

1)风险、预期收益率和ESG之间的选择集合是可以通过ESG-SR前沿来总结归纳的。

2)利用ESG信息并通过可以改善ESG-SR前沿来增加投资者的Sharpe Ratio。

3)基于投资者的信息集,具有较强ESG偏好(或者较高风险厌恶)的投资者应该选择具有价高ESG得分和(边际)略低的Sharpe Ratio的投资组合。

4)即便是偏好平均ESG得分的投资者,其也应该最优地选择在几乎所有证券中都具有头寸(多头或者空头)的投资组合(相对于偏好的歧视性的标准模型所隐含的更严格分离要求而言)。

5)ESG投资者应该选择以下四个资产的组合:无风险资产、标准切线组合、最小方差组合和ESG切线组合。

6)ESG得分较高的证券应该具有以下几点特征:

ESG投资者的需求增加,将会降低该证券的预期收益; 不同的预期未来利润,如果市场对基本面的这种可预测性反应不足,则可以提高预期收益; 潜在的来自投资者的更多的资金流,可能会在短期捏提高证券价格。

四、 实证研究结果(Empiricalresults)

4.1 ESG度量与数据

ESG是一个广义且笼统的术语,因此,本篇论文考虑了四个替代变量指标变量,它们涵盖了ESG的不同方面。本文的目的不是在它们之间做对比,而是讨论市场会如何定价ESG的不同因子,并以此举例说明本文的理论模型如何为ESG投资者提供指导和帮助。

本篇论文使用的四个ESG替代变量指标变量是:

1)环境(E)的度量:低碳强度(lowcarbon intensity)。为了衡量一家公司的“绿色”程度(即ESG中的E),本文计算其碳强度(CO2),并定义为碳排放量与销售额的比率。碳排放量可以通过不同的方式来衡量,本篇论文使用的是“范围1的碳排放量”(公司的直接排放量,例如:来自公司自身使用化石燃料造成的直接排放量)和“范围2的碳排放量”(购入能源的间接排放量,例如电)。本篇论文不包括“范围3”(其他间接排放量),因为这些排放量很少被公司报告,并且在不同的数据提供商的估计是不一致的(例如Busch,Johnson和Pioch,2018年)。本篇论文在CO2变量前加个负号,以便更高的因子值表示更好的ESG(碳强度越低,越是“绿色”的公司)。这些数据来自Trucost,可获得数据的时间跨度2009年1月到2019年3月。

2)社会(S)的度量:非罪恶股票(Non-sin stock)指标。一些对ESG敏感的投资者回避某些“罪恶”行业的股票,例如烟草、赌博或酒精(与ESG中的S有关)。本篇论文考虑一个“非罪恶股票”指标,对于有罪股票,取0值,否则取1,因此较高的值表示更高的ESG得分。在Hong和Kacperczyk(2009)的文章中定义了罪恶行业,这一指标适用于本篇论文最长的样本期,即1963年1月至2019年3月。

3)治理(G)的度量:较低的应计项目|利润(Low Accruals)。本篇论文使用一种可根据会计信息在较长样本期内计算出的治理指标。具体来说,本篇论文查看每个公司在1963年1月至2019年3月期间的应计资产项目|数值。应计项目|利润实质上是尚未收到相关现金的会计收入。本篇论文在应计项目前加负号,以使较高的因子值表示更高的ESG得分。从会计文献中得出的想法是,应计项目|利润低表明企业对利润的会计处理较为保守(例如Sloan,1996年),而治理较好的公司则倾向于采用更为保守的会计流程(例如Kim等人,2012)。实际上,经验研究表明,受到SEC采取强制执行措施的公司往往在被采取此类措施之前具有异常高的应计项目|利润(例如Richardson,Sloan,Soliman和Tuna,2006年),而应计项目|利润较高的公司也有较高的利润重述可能性(例如Richardson,Tuna和Wu,2002年)。

4)整体ESG的度量:MSCI 的ESG评分。机构投资者最广泛使用的ESG得分之一是由MSCI计算得出的,此变量的样本期是从2007年1月到2019年3月。MSCI给出的评分是对每家公司ESG概况的综合评估。本篇论文在行业调整的基础上,整理每家公司E、S和G特征的总得分,评分范围为从0(最差ESG)到10(最优ESG)。

本篇论文将上面这些数据集与以下其他相关数据或模型结合使用:包括XpressFeed数据库(用于股票收益和市场价值),Compustat数据库(用于计算公司基本面),13f持仓报告(由Thomson Reuters汇总)中的机构持仓头寸,由日内数据计算出的下单量,以及用于计算ESG有效前沿的Barra US Equity(USE3L)风险模型。

4.2 ESG-SR前沿的实证研究

使用前文的方法,本篇论文计算了两个ESG替代变量(E和G)的ESG-SR前沿。本文没有为S因子构建ESG-SR前沿,因为此变量是0-1二元变量(罪恶股票/非罪恶股票)。为简便起见,本篇论文也忽略了整体ESG的前沿,因为它与E的前沿类似。

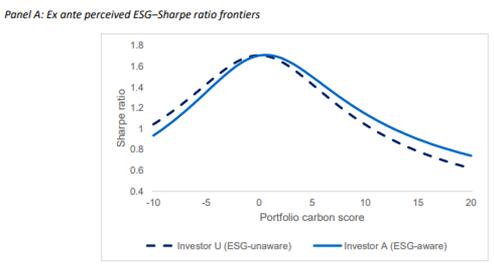

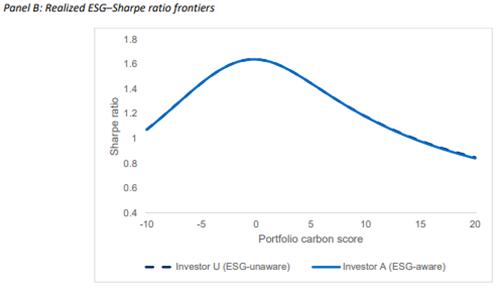

从基于CO2排放的环境替代变量的ESG-SR前沿开始,图4分别从不了解ESG和了解ESG的投资者(分别为实线和虚线)的角度显示了S变量的有效前沿。此外,本篇论文区分了所谓的事前感知前沿(图4.A, Ex-ante)和已实现前沿(图4.B, Realized)。对于前者,投资者每月都要按照先前的定义计算风险和预期收益,然后得出ESG-SR前沿和相应的有效前沿投资组合。图4.A 仅显示了这些感知前沿的时间序列平均值。图4.B的事后前则沿显示了这些投资组合的已实现夏普比率。

图4:用碳排放作为E的替代变量的ESG有效前沿

资料来源:Journal of Financial Economics;NYU Stern School of Business

图4.A中的两个ESG-SR前沿非常接近,这表明本文使用的环境替代变量对解释平均收益不是很有帮助。而且分布模型在事实上也证实了这两个前沿在碳得分为0附近达到峰值,这表明投资者在A和B切线投资组合中的样本股票的碳排放约为平均水平(本篇论文在4.6节的回归框架中进一步确认了这一点)。当查看图4B时,这一发现更加惊人:两个前沿彼此重叠,这意味着在任何给定的碳强度水平下,两个前沿上的投资组合的夏普比率基本相同。

但更重要的是,即使ESG替代变量对预测组合收益不是特别有用(如图4所示),ESG-SR前沿仍然有意义。例如,本文可以使用有效前沿来量化M型投资者面临的选择取舍,他们愿意牺牲一些夏普(Sharpe)比率来改善其投资组合的ESG状况。在图4B的背景下,此类受ESG激励的投资者寻求碳排放量更少的投资组合(绿色投资组合)。从切线组合向右移动两个单位(即向更绿色的投资组合移动,以使投资组合中的样本股票向“更绿色”的方向移动两个标准差)会使最优夏普(Sharpe)比率降低约3%。夏普比率的这种适度降低可能是一些ESG积极的投资者为如此大幅度减少CO2而付出的代价。当然,如果投资者进一步推动绿色投资组合,那么其所付出的成本会越来越高,例如,从峰值移动4个标准差会使夏普比率降低约10%。

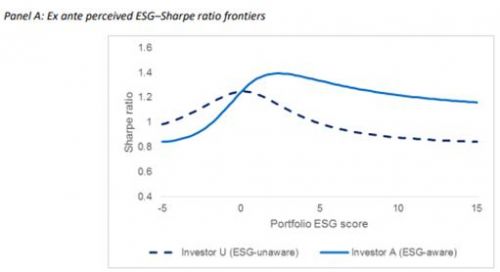

图5展示了使用了G(治理)替代变量下的ESG有效前沿。不了解ESG的投资者的前沿与了解ESG的投资者的前沿非常不同。之所以会出现这种差异,是因为本篇论文的G替代变量预测了样本中的收益回报(如4.6节中进一步讨论)。为了理解图5.A,我们首先注意到,不了解ESG的U型投资者在ESG得分为0.25时使夏普(Sharpe)比率最大化,这意味着其投资组合中的样本股票接近该ESG度量的平均值。这里的ESG几乎是中性的,并不奇怪,因为U型投资者仅使用价值因子(Price-to-book ratio)的信息,而对G的任何敞口只是偶然地通过PB ratio与G之间的弱相关而产生的。

图5:用Low Accruals作为G的替代变量的ESG有效前沿

资料来源:Journal of Financial Economics;NYU Stern School of Business

此外,这个Ex-ante前沿是在0附近对称的,这意味着该投资者认为以正的G得分值为目标的成本与以同样幅度的负得分值为目标的组合成本相似。例如,将G得分定位为比最优情况高两个标准差(即从0.25变为2.25),则会使U型投资者的夏普比率降低约9%;而以G得分为目标,将G得分定位为比最优情况低两个标准差(即从0.25变为–1.75)会使夏普比率降低7%。

相比之下,A型投资者的前沿却截然不同。如图5.A所示,前沿在G得分为2.25时达到峰值,这意味着,对于意识到ESG的投资者而言,最大化夏普(Sharpe)比率意味着要寻找G得分值远高于市场的投资组合。而且,A型投资者的ESG-SR前沿显然是不对称的,这表明降低投资组合的G得分对夏普比率的影响要比增加G得分的影响大得多。例如,从最优点的两倍标准差的增加(2.25到4.25)会使夏普(Sharpe)比率降低约3%;在相反方向(2.25至0.25)进行类似移动的D代价是9%,是3%的三倍。

图5.A中的前沿相交是由于以下原因:让A型投资者接受负ESG得分要比U型投资者付出更大的代价,因为A会考虑到G对于收益的正向预测作用。两条曲线在G得分大约为0的位置相交,这个解释也是很直观的,因为此时的最优投资组合对于两个类型投资者(A型和U型)而言基本相同,因为他们都无法获得他们不同意的G得分。

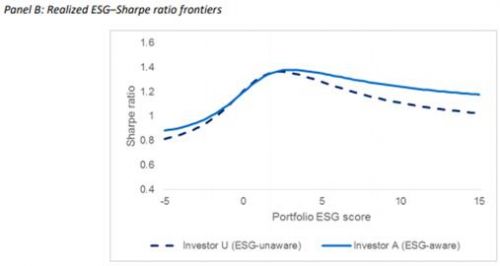

图5 B展示了构成图5 A有效前沿的ESG投资组合的已实现夏普(Sharpe)比率。从图形和数据来看,A型投资者的已实现的前沿(Realized frontier)与他们的事前感知前沿(Ex-ante frontier)非常相似,这是因为驱动有效前沿的ESG得分被明确纳入A型投资者的收益预测中,并且本篇论文的事前风险和期望收益模型可以很好地捕捉事后实现的收益。

相反,U型投资者在图5B中的已实现前沿与其在图5A中的Ex-ante前沿具有不同的形状,这是因为U型投资者忽略了G变量可以预测收益。U型投资者的已实现ESG-SR前沿看上去与接近0值ESG得分的A型投资者的前沿类似,这是因为他们的投资组合在该范围内更相似。但是在其他ESG目标中,U型投资者选择投资组合时是在市场风险敞口、价值和G变量得分之间进行次优选择。

图5.B还展示了使用基于G (治理) 的ESG投资组合的成本和收益。使用G变量信息的好处可以通过查看A型投资者的已实现的夏普比率来衡量,这个SR值要比U型投资者的已实现SR高出11%(在图5.A中则高出12%)。与之相比,M型投资者使用G变量信息的偏好成本可以用SR值的降低幅度来衡量,即当目标ESG得分高于A型投资者时,夏普比率会有所降低。

本文仅代表个人观点,与所在公司无关!

风险提示:文献中的结果均由相应作者通过历史数据统计、建模和测算完成, 在政策、市场环境发生变化时模型存在失效的风险。