作者:余华莘,特许金融分析师(CFA)

【前言】近年来,在联合国PRI组织和世界各地区/国家的监管机构的共同推动下,越来越多的投资者将环境,社会和治理(ESG)方面的因子评价纳入投资组合构建中,并对ESG相关因子的财务影响也进行了越来越多的研究和评估。本文的重点是探讨新兴市场和亚洲地区的ESG统计特征,以及ESG整合(ESGIntegration)如何对新兴市场投资组合的业绩产生影响的。

数据来源: UN PRI, SASB

【正文】基于MSCI ESG评级历史数据和相关地区的股票指数,我们先来研究ESG评级在新兴市场和亚洲地区的统计分布特征,以及ESG整合(ESGIntegration)对主动型组合投资的意义

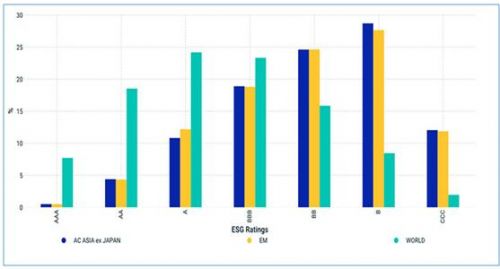

1、新兴市场的ESG评级分布相当不均衡

下图显示的是,截至2019年9月30日的MSCI ESG评级的统计分布情况。总的来看,世界指数(MSCI World Index)的80%以上成分公司均获得BB和AA之间的ESG评级。与之相比,新兴市场指数(MSCI EM Index)和MSCI 亚洲(日本除外)指数(MSCI AxJ Index)的成份股中则有80%以上的ESG评级在BBB以下。ESG评级分布的这种统计差异对于构建投资组合有许多实用含义,例如,这意味着在新兴市场和亚洲股票市场中必须应较低ESG评级才能筛选出与发达市场股票数量相近规模的ESG股票池。

数据来源:截至Sept. 30, 2019, MSCI World Index, MSCI EM Index and MSCI AxJ Index

2、ESG整合在新兴市场和亚洲地区可以产生Alpha

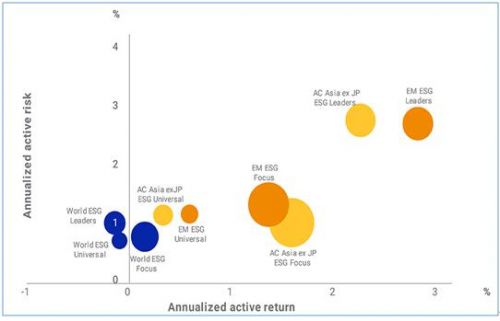

基于ESG领导者指数(MSCI ESG Leadership Index) 、ESG通用指数(MSCI ESGUniversal Index)和ESG焦点指数(MSCI ESG FocusIndex)在发达市场(DM),新兴市场(EM)和日本除外的亚洲(AxJ) 市场中的历史表现数据,我们发现ESG整合后的新兴市场和亚洲市场股票的超额收益要高于发达市场股票。

数据来源:2013年12月31日至2018年12月31日;MSCI AxJ的ESG通用指数于2014年5月30日开始;图中气泡的大小对应于以市值加权的原始指数的ESG评级的百分比提高。

上图显示,在2013年12月到2018年12月的样本区间内,ESG领导者指数,ESG通用指数和ESG焦点指数在新兴市场和亚洲市场表现均优于各自地区的相对应的市值加权基准指数。但在发达市场,这三种类型的ESG指数的主动回报几乎接近零。与上市值加权基准指数相比,ESG通用指数在发达市场和新兴市场中的跟踪误差都是最低,而ESG焦点指数在ESG评级方面的增强效果则最大。

同时基于相同的样本区间和数据,虽然ESG领导者指数的集中度、成分股质量以及跟踪误差都相对更高,其在新兴市场和亚洲市场产生的超额收益和对应风险也要大于ESG通用指数和ESG焦点指数。

3、ESG领导者指数的业绩归因分析

对于主动型组合投资经理来说,分析了解和归因认定ESG领导者指数的优异历史表现业绩的驱动因素,对于他们在新兴市场和亚洲市场的投资组合构建过程中,得以评估和整合ESG因子显得至关重要。

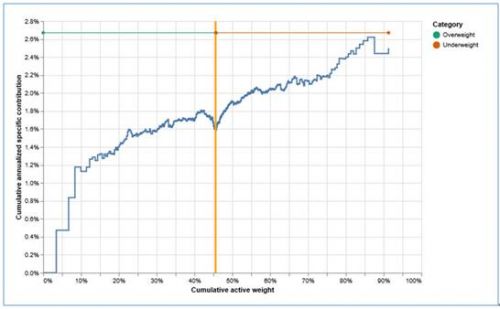

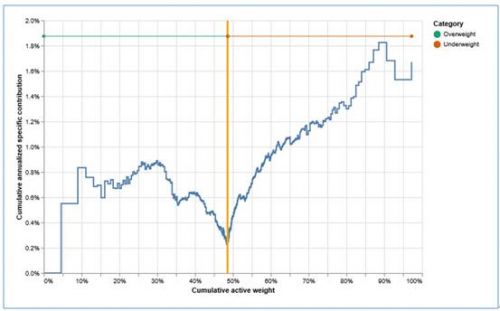

同样,基于2013年12月到2018年12月的样本区间内的新兴市场ESG领导者指数(MSCI EM ESG Leadership Index)和日本除外的亚洲市场ESG领导者指数(MSCIAxJ ESG Leadership Index)的历史表现数据,可以发现,相对于按市值加权的同地区基准指数,分别有75%和66%的超额收益可以归因于某中特定的驱动因素,而不是传统的解释因素,例如国家、地区、行业或者风格偏好。

进一步的研究表明(如下面两张图),在相同的样本区间,超配ESG领导者和低配ESG落后者的权重分别带来新兴市场ESG领导者指数的超额收益表现约为1.6%和0.9%。与之相比,日本除外的亚洲市场ESG领导者指数的超额收益表现(1.7%)则主要来源于低配ESG落后者。

数据来源:2013年12月31日至2018年12月31日;上图显示了MSCI EM ESG领导者的累计年度超额收益与累计超配和低配的比率(按指数成分股从大到小的有效权重排序)。

数据来源:2013年12月31日至2018年12月31日;上图显示了MSCI AxJ ESG领导者的累计年度超额收益与累计超配和低配的比率(按指数成分股从大到小的有效权重排序)。

4、ESG整合有利于主动型新兴市场股票组合投资

新兴市场的ESG负责任投资基金的规模增长缓慢的一个主要原因来自于,投资者十分担忧 -- 在新兴市场和亚洲地区的主动型股票投资组合构建过程中融入ESG评级,且转向ESG评级较高的投资标的可能会减少总体的投资回报的机会集合(参考前文第1点分析),并可能导致基金业绩不佳。

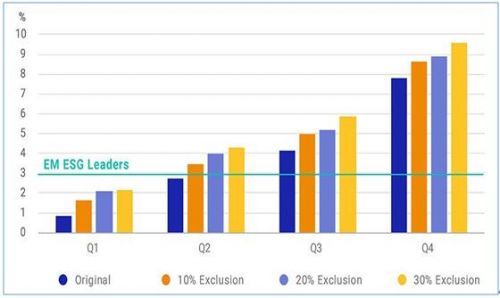

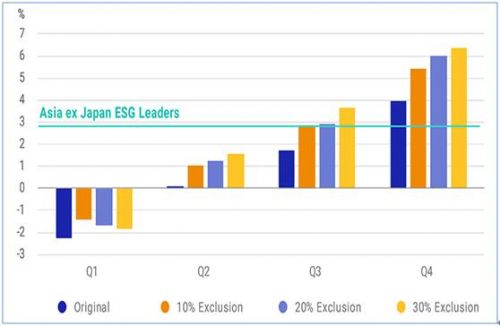

基于335个主动型新兴市场基金和115个亚洲市场(AxJ)基金在2013年12月31日至2018年12月31日的历史表现数据,可以发现(如下面两张图) :

1) 如果将ESG评级最差的那10%组合成分股排除在外,新兴市场基金的年均绩效在样本区间内提高了73至82个基点(bps)。与之相比,亚洲市场基金的年均绩效在样本区间内提高了87至146个基点。

2)ESG排除法对于表现较好的亚洲市场基金的回报率改善程度则更为显著。对于表现最好的前四分之一的主动型基金来说,排除10%和30%的ESG最差评级成分股,每年分别可为投资组合带来超额收益146个基点和241个基点。这个数据表明,将ESG评估纳入新兴市场和亚洲市场主动型投资组合中确实可以提高总体回报率。

数据来源:2013年12月31日至2018年12月31日;上图展示了5年期间,主动型新兴市场基金相对于MSCI EM指数的年度表现;下图展示了5年期间,主动型亚洲(日本除外)基金与MSCI AxJ指数的年度表现;基于历史超额收益表现的四分位数:Q1代表表现最差的基金,而Q4代表表现最好的基金; 统计数据包含了三个级别的ESG评级落后者:10%,20%和30%,其中针对国家,行业和规模的ESG评分偏差进行了中和;该分析基于MSCI Peer Analytics数据库。

4、ESG标准与传统因子之间的定量分析

了解传统因子与环境,社会和治理(ESG)相关问题之间的真正关系对于基本面投资者和量化投资管理者来说都十分重要,因为这两类基金经理都在把ESG标准整合为各自投资流程的一部分。下面重点讨论三个传统量化因子,即:质量(Quality)与ESG的关系,动量(Momentum)和ESG的关系,以及规模(Size) 与ESG的关系

1)、ESG与质量因子:同因不同果

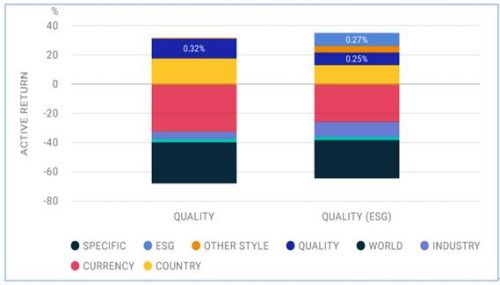

已经有不少经验研究表明质量因子与ESG评级之间存在正相关关系,而且可以在不显著降低对质量因子的风险敞口的情况下,提高投资组合的总体ESG评分。 不过,这并不意味着ESG与质量因子是同一回事。

数据来源:2013年12月31日至2017年12月31日; MSCI PeerAnalytics数据库

基于Barra全球长期投资者全市场股票模型(Barra GEMLT or GlobalTotal Market Equity Model for Long-term Investors),归因分解了从2013年12月31日到2017年12月31日的样本区间里一组顶级排名的ESG投资组合(Top-decile ESG Manager Portfolios or“TEMPs 投资组合”)的主动投资收益,并按照包括和不包括ESG因素来比较分析。

当在Barra风险模型中排除ESG因素时(上图左标有“Quality”的列),可以发现质量因子在此样本期间的总收益贡献为32个基点(bps)。当Barra包括ESG时(上图右标记为“ Quality(ESG)”的列),可以发现ESG的总回报贡献为27个基点,而质量因子的回报贡献仅下降了7个基点(从32 bps降至25 bps)。

因此,可以得出初步结论,将ESG纳入Barra风险模型后,质量因子的总回报贡献保持相对稳定。而且尽管来自行业因子和特定因子等其他因素的总收益贡献也显示出有意义的变化,但质量因子的总收益保持相对稳定这一事实表明了它与ESG是截然不同的投资组合影响因子。

2)、ESG与动量因子:同果不同因

尽管已有研究显示,动量因子与ESG的相关系数性很低,但归因分解TEMPs投资组合的动量因子的累计回报,却别有收获。基于带有和不带有ESG的Barra风险模型,我们比较上述系列ESG投资组合从2013年12月31日到2017年12月31日的样本区间的累计收益。

如下图所示,使用标准的Barra全球股票模型拆解得出的动量因子累计收益是2.3%,而使用相同模型(但包括ESG)的动量因子累计收益则为2.2%。这意味着将ESG纳入Barra风险模型并没有对动量因子的回报产生实质性影响。换句话说,ESG不能用作动量因子总回报的风险解释因素,或者说动量因子和ESG似乎相互之间完全兼容。

数据来源:2013年12月31日至2017年12月31日; MSCI PeerAnalytics数据库

3)、ESG与规模因子:同果不同因

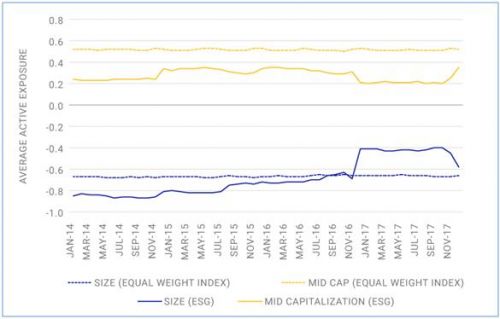

早期的ESG经验研究表明,由于大型公司比小型公司能够更好地披露与ESG相关的数据,因此小型公司的ESG评分或者评级较低。 但从2009年开始,由于中型公司进行了更多的ESG相关的信息披露,以及诸如MSCI这样的第三方机构对ESG评级模型进行了升级和改进,因公司规模而产生ESG评级偏差得到了缓解。

数据来源:2013年12月31日至2017年12月31日; MSCI PeerAnalytics数据库;Size敞口用“-”号仅是为了画图比较。

在对中型市值(mid-cap)和小型市值(low-size)这两个规模因子的统计研究中发现,TEMPs投资组合(ESG)对两者都保持着较大的风险敞口。

作为小型市值因子的风险敞口的替代指标,我们使用MSCI世界平均加权指数(MSCI World Equal WeightedIndex,上图中的虚线)。作为比较,上图中的实线显示得是TEMPs投资组合中对规模因子的平均风险敞口。在从2013年12月31日到2017年12月31日的样本区间内,TEMPs投资组合(ESG)对规模因子(Size)的平均风险敞口与MSCI世界平均加权指数的平均风险敞口相比几乎相同(前者0.68;后者0.67),但在对中型市值(Mid-cap)这个规模因子的平均风险敞口上,TEMPs投资组合(ESG)为0.24,而MSCI世界平均加权指数为0.52。

这组归因分析数据表明,在ESG评分较高的投资组合里持续保持了小市值因子的平均风险敞口。因此,基于小市值因子及较高的ESG评分上的持续风险敞口可以证明,小市值因子可能已成为ESG投资组合的构建目标参数之一。

结论要点:

1. 新兴市场和亚洲市场(日本除外)的股票ESG评级通常低于发达市场股票。

2. 在样本期间内,ESG评级较高的股票在新兴市场和亚洲市场(日本除外)表现较好,而且ESG整合可以提高了指数回报。

3. ESG整合可以有效改善了新兴市场和市场(日本除外)主动型股票投资组合的绩效,并且对于亚洲亚洲(日本除外)的主动型基金的回报提高更为明显。

4. 考虑到因子投资在组合投资流程中的重要性以及ESG标准可以带来的长期收益,在组合投资决策时,可以参考的三点发现: 1)质量与ESG是截然不同的组合影响因子; 2)动量因子和ESG似乎相互完全兼容;和3)小市值因子可以是ESG投资组合的构建目标参数之一

(本文仅代表作者观点,与所在公司无关!)

本网发布此文仅为传递更多信息,不构成投资建议。