作者:余华莘,注册金融分析师,资深对冲基金经理。

进入2020年后半年,全球疫情仍未出现好转迹象。纵观海内外,不少国家最近疫情迎来新一轮反弹,引发市场担忧。

全球经济展望与大类资产配置

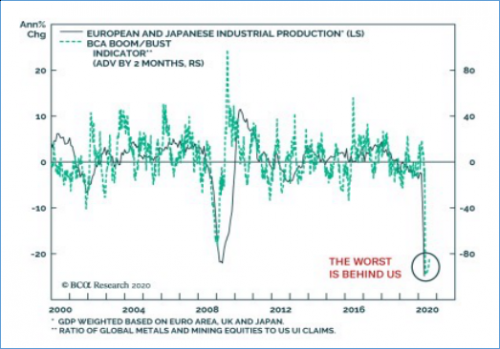

宏观经济方面,随着全球停产自3月开始在主要经济体普遍实行,高频数据表明,过去的4月是全球工业生产有史以来最糟糕的月份。在欧元区,工业产出按年收缩28%,英国则下降24%,而在相对较好的日本,工业附加值也下跌了15%。上述这几个国家的GDP加权平均工业生产现已降至全球金融危机的最低点以下。

从趋势来看,4月和5月极有可能代表本轮工业周期的底部,原因有三: 1)世界各主要经济体正在逐步结束停业;2)中国作为第一个实行经济停摆并第一个恢复经济活动的国家,其工业生产的年增长率正在反弹至3.9%,这将提升全球产出水平;3)全球经济的景气/萧条指标已明显触底,从历史上看,这是深度减产后恢复的关键前提。

总体看,已有部分经济学家预测中国的四季度经济增长可能会恢复潜在趋势,达到6%的经济增长水平,而且政策支持的接力棒已从货币刺激转向财政刺激。随着金融改革开放的深化,更多资本流入中国,因此总体经济增长将保持健康水平。对于大类资产来说,全球工业生产部门的复苏将不利于美元,但将支持全球股票表现,尤其是美国以外地区的股票。不过,随着市场进入三季度末和11月美国大选,政治不确定性加剧和对第二波疫情感染担忧,很可能会导致市场大幅波动。

然而在大洋彼岸,鲍威尔在上周二的参议院银行业委员会视频会议上作证词陈述时称:“最近,一些指标显示出经济活动企稳,部分地区缓和回升的迹象。尽管如此,产出和就业水平仍远低于疫情前,而且复苏时间和强度仍存在很大不确定性。”

鲍威尔主席继续认为“杯子是半空的”,而且他非常担心防疫封锁措施引发的衰退造成永久性伤害,即使衰退结束。”“如果中小型企业由于经济复苏太慢而破产,那么我们损失的将不仅仅是这些企业,”他说道。“这些企业是我们经济的心脏,通常凝聚着几代人的工作。”另外,上周发布的预测显示,美联储官员预计美国经济今年将收缩6.5%,明年将增长5%。这些预测与鲍威尔的言论非常吻合,而且美联储官员的预测中值显示,到今年年底失业率将达到9.3%,到2021年底将缓慢下降至6.5%。

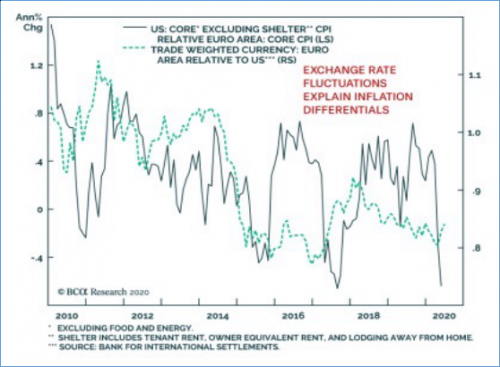

总体上,如果比较美国和欧元区的通货膨胀压力时,投资者的判断是时候做出重大调整了。由于美国核心CPI包括房租,因此除去住房的组成部分,可以看出美国的通货膨胀率低于欧洲。乍一看,这似乎令人惊讶。 毕竟,美国经济仍比欧元区更具活力。 我认为,这个答案从汇率方面可以得到解释 — 即:贸易加权后的欧元要比贸易加权美元弱得多,而强势货币通常是通缩的驱动因素。 而且,相对货币的波动也很好地解释了相对通胀的波动。

由于全球经济复苏对美元不利,因此美国的通货膨胀相对于欧元区而言是积极的,欧洲央行和美联储都不会在短期内收紧政策。相对于欧元区,美国实际利率具有下行空间,这增加了美国国债收益率曲线的长端相对于欧元区上升的可能性。当然这个判断面临的最大风险是美联储可能会控制收益率曲线(Yield Curve Control)。

不过,达拉斯联储主席罗伯特·卡普兰(Robert Kaplan)在上周一表示,他对央行使用所谓的“收益率曲线控制”作为帮助经济从衰退中复苏的新工具表示怀疑。如果FOMC没有朝这个方向发展,那么德国国债的表现应优于美国国债。不过,有鉴于疫情发展美联储于6月1日宣布更新二级市场企业信贷工具(SMCCF),该工具将开始购买广泛而多样化的企业债券组合,以支持市场流动性和大型雇主的信贷可用性。这将是美联储在本次危机中,首次在二级市场直接购入单个公司债券。

美联储计划在二级市场上购买期限为五年或更短期限的个人债券。 截至3月22日美联储首次宣布公司信贷额度时,发行人必须被评为BBB-或Baa3。而此前美联储仅购入公司债ETF,截至6月10日当周,美联储购买了12.2亿美元次级公司债券ETF,当前ETF持有量达54.99亿美元。

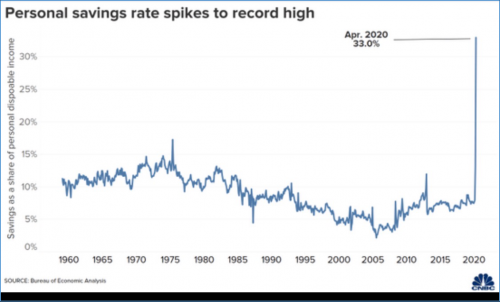

金融市场方面,从主要券商的全球投资策略报告,可以总结出,投资者手里有大量的现金处于观望状态,这有利于股票市场,因为场外的大量现金为股票市场提供了重要支撑。疫情期间,各国大规模的财政收入转移和低支出相结合,导致了私人部门储蓄的激增。其中美国4月份的个人储蓄率达到了33%,是有记录以来的最高水平,不过这也反映了私人部门的银行存款正在迅速膨胀。

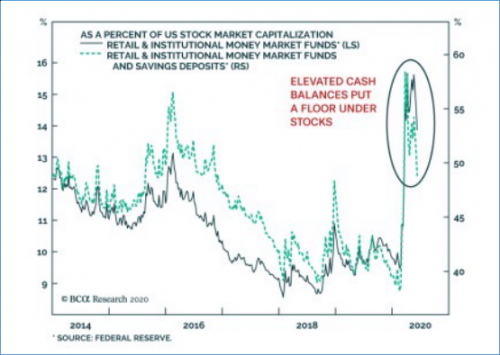

另外,市场经常谈论的是流入和流出股票市场的现金,但这是一个会令人误解的数据,因为除了公司回购和公开发行股票的影响外,一个人购买股票的决定需要其他人做出相应的出售股票的决定,也就是说股票的买方损失一些现金,而卖方则获得一些现金。从买卖总体数据看,目前没有大量现金流入股票市场的现象。 再者自二月以来,美国货币市场基金和个人现金存款所持有的现金总额已激增2.6万亿美元。尽管美国股票指数上涨,但现金持有量占股票市值的百分比仍接近多年高点,这表明,股票市场进一步增长的动能尚未耗尽。

上述的数据和最新的美银全球基金经理问卷调查结果一致。美银策略师 Michael Hartnett等在6月16日发布的全球基金经理问卷调查报告《Wall Street Is Far From ‘Dangerously’ Bullish》,要点如下:美银总计调查了190名基金经理,他们管理的资产规模总计5600亿美元, 调查总体表明:

1) 对经济成长的预期大幅上升,现金配置减少,风险偏好激增;

2) 华尔街渡过了人气最悲观的时刻;但6月份市场的乐观情绪依然脆弱,单远谈不上达到危险的看涨程度。

3) 未来12个月全球经济衰退的押注降至46%,35%的受访者预计全球GDP将会“大幅成长”;

4) 净13%的投资者表示财政政策过于刺激性;但表示不认为全球制造业在10月前会实现扩张。

5) 只有18%“情绪化的多头”认为经济可以实现V形复甦,二认为U形或W形复甦的受访者比例达到64%。

调查表明在资产配置方面

1) 基金经理把现金头寸进行了2009年8月以来的最大削减,幅度达到4.7%,以此留出更多资金来追高股票。

2) 在全球股市基准指数从今年低点上涨逾30%之际,对冲基金将股票敞口比例提高至52%,达到2018年以来最高。

3) 投资者减少了对科技,制药和通信类股票的净敞口,并下调了对材料和能源股的减持力度;

4) 67%的投资者认为未来十年全球股票折合成年率的殖利率将达到0至5%

5) 78%的受访者认为股市被高估,该比例为调查自1998年开始以来的最高水平。53%的受访者称之为熊市的反弹。

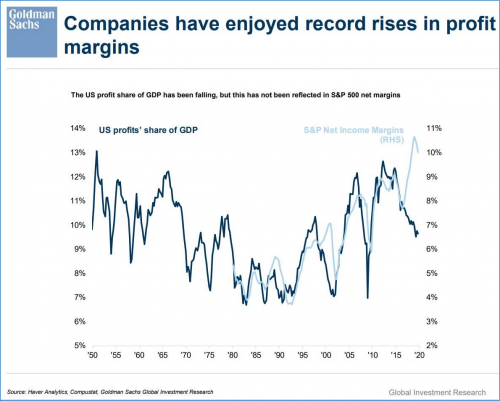

不过,反方的观点来自于Bridgewater Associates。根据彭博报道,Ray Dalio管理的全球最大对冲基金桥水公司在6月16日给客户的一份报告中警告称,美国企业利润率多年来强劲增长的逆转可能会导致股票投资者经历“失去的十年”。桥水公司在该报告中指出,在股票相对于现金的超额回报中,有很大一部分归功于企业的利润率。而超额回报的变化可能会超过当前收益周期性下滑的水平。

知名财经博客Zerohedge的评论认为,桥水指出的这一现象是标普500指数的利润率(处于高位)与真实的企业利润之间的巨大差异,如下图所示。实际上甚至在新冠疫情爆发之前,真实的企业利润就已跌至10年来的低点。而疫情导致的需求崩溃进一步推动了企业短期利润率大幅下降。

桥水公司警告称:“即使总体利润回升,一些公司还是会倒闭,或者在此过程中它们的股票会贬值。由于利润水平下降和现金短缺,企业可能会在冠状病毒的另一端背上更多的债务。” 6月16日,美国联邦存款保险公司(FDIC)表示受疫情影响美国银行业2020年第一季度的利润较上年同期下降近70%。

对此,Zerohedge指出,一方面,由于散户投资者充斥市场,他们的退出将势必造成影响。另一方面,如果达里奥是正确的,也就是说美联储将不再能够推动股市越来越高。而美联储主席鲍威尔本周宣布开始购买单个企业债被认为将制造更大的资产泡沫,这意味着美联储将“失去控制”。

我认为,适当的泡沫对于股票市场是一件好事。自2008年的全球金融危机以来,股市从大崩溃到大牛市,期间来自三位美联储主席的大力支持 -- Greenspan Put,Bernanke Put, and the Yellen Put,不仅避免了市场的崩溃, 而且推动了股价的上涨。 而现任FED主席鲍威尔的(Powell Put)也在2018年末挽救了金融市场,当时美联储开始将重心政策路径从2019年开始提高联邦基金利率转向为降低三次FFTR利率。 相应得,标普500指数也从2018年12月24日飙升44.0%,并在2020年2月19日创历史新高。

全球市场投资展望

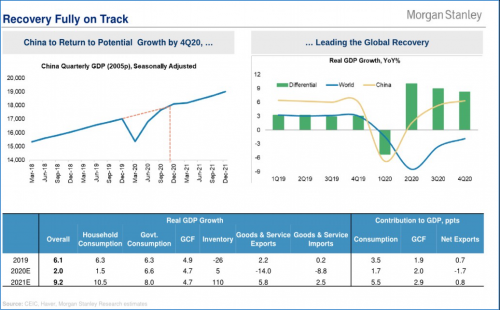

从高频数据来看,只要Covid-19疫情不出现大面积反弹的,那么2020年下半年的全球经济渐进复苏是大概率事件。虽然,经济学家们的预测数字还有很大的不确定性,包括疫情反复的风险,但普遍对复苏的方向有信心。从地区来看,“先进先出的”中国经济复苏将快于欧美国家,最后是巴西、印度等新兴经济体。预计中国GDP增速从2020Q1同比-6.8%上升至Q4的+6%附近,而根据中金公司预测,美国实际GDP QoQ年化增速有望从2020Q2的-35%回升至2020Q3/Q4的20.1%/13.1%。

而且有别于以往的经济周期,这将是一次无通胀的复苏。经济复苏背后的原因是供给复苏快于需求,而典型的经济周期上行一般由需求引领,而这与疫情的冲击与随后的复苏均与隔离带来的物理限制有关。隔离放松,复工复产增加供给,但在疫情没有消失之前,民众仍存恐惧心理,抑制可选消费需求。同时,疫情期间累积的债务负担促使个人和企业积极复工复产增加收入,并控制消费和投资以修复资产负债表。

总体上,供给复苏快于需求会导致储蓄过剩,带来自然利率下行压力。相应的政策应对有两类,一是货币放松,引导市场利率下行并趋向经济供求平衡要求的自然利率,另一是财政扩张直接增加需求,其效果是提升自然利率。从应对疫情的措施和效果来看,美国靠财政(美联储量化宽松),而中国靠信贷。美国因为有利率零下限,为避免负利率则要求财政发力。在中国,虽然利率下行还有空间,中国需防范的是过度依赖信贷的副作用。历史数据显示,信贷扩张短期支持需求,但偿债负担在4-6个季度后变成对经济的拖累。另外中国应对疫情的财政扩张大部分在下半年落地(6月21日, 7000亿特别国债用途已经宣布),对未来几个月的市场利率有支撑作用,但是否足够抵消经济自主的储蓄过剩有待观察。

在政策支持方面,预计美联储将继续执行其2.3万亿美元信贷投放工具,以及开放式QE,并择时推出收益率曲线控制(YCC)。财政上有望再推出1.5万亿美元规模救助计划。欧洲方面,预计欧央行将继续保持宽松态势,如果经济复苏不及预期,可能进一步加码资产购买(PEPP),而且欧洲7500亿欧元的共同债券计划将在下半年获得成员国批准,明年初进入落实资金阶段。日本方面,其已经十分宽松的政策难再有显著扩张。

大类资产方面,由于债券市场将会逐步反映全球经济逐回正轨的预期,比如疫情改善好于预期,复工及需求修复加速,从而推动收益率曲线上行,因此债券市场的总体压力大于机会。预计美联储等主要央行有望强化前瞻指引,强调未来数年内都不加息,且美联储可能引入收益率曲线控制,因而欧美国债收益率曲线上行将集中在长端,尤其是10YR及以上部分。另外,由于经济恢复,风险偏好修复、美元预计将走弱。除此之外,债券市场的下行风险还包括:1)美国大选可能带来的不确定性, 2)未能去杠杆的美国企业信用风险的释放,以及对银行体系、资本市场和金融条件造成的冲击;3)新兴市场主权债务风险攀升。上行风险主要是疫情改善可能好于预期,推动复工及需求修复加速。

股票市场方面,虽然美联储的流动性注入会逐步趋缓,但如前文所分析,投资者及家庭手上现金占比过高,因此在利率政策稳定之后,随着经济走势和增长向好,股票资产价格通常都是以上涨为主。风险在于货币政策退出的节奏,汇率稳定性等,风险资产价格以及中国股票的风险溢价带来影响,需要特别关注。由于美国之外的地区和国家经济复苏和美元走弱,黄金和原油价格将受益于,但原油市场的风险在于供给速度大于需求改善的速度。

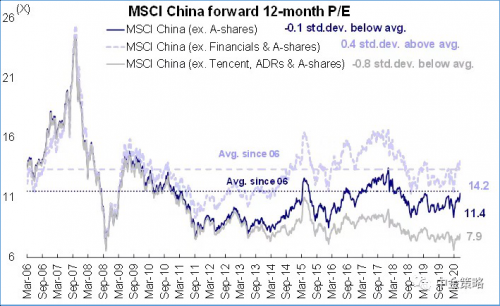

中国市场方面,由于相对宽松货币政策叠加下半年的财政刺激力度,以及更多的改革性举措有望出台,例如新型城镇化改革、新基建和资本市场开放等,这将激发中国经济的长期增长潜力和中国资产的吸引力。其中,我们观察到,在疫情冲击和市场大幅波动下,新经济继续表现良好。

另外,由于香港市场整体估值水平较低,因此相对A股有更好的长期风险回报,同是更多中概股的回归也会显著改变香港市场的行业和指数结构,提升长期资产的吸引力,因此我们预计,南向资金流入规模仍然保持强劲,而这也与中国家庭资产配置的总体趋势一致。

本文仅代表作者观点,与所在公司无关。