京东数科研究院 数字化总监 孙志鹏 研究员 汪导国

内容摘要:2020年6月2日,中国银行间市场交易商协会宣布推出新型的资产证券化工具——资产支持商业票据(Asset-backed Commercial Paper,ABCP)。ABCP工具的推出有如下积极意义:首先是落实党中央、国务院的要求,创设直达实体经济的货币政策工具,加大对中小微企业的金融支持;其次是我国资产证券化市场的发展和深化,为投融资主体提供更加丰富的资产证券化工具。对实体企业而言,ABCP工具有如下价值:如果有通过ABS融资的安排,可以考虑以ABCP部分替代,可以有效降低融资成本;此外,对产业链中的核心企业,通过积极参与创设ABCP,还可以帮助供应链上下游的企业更方便的获取低成本资金,支持其发展。

6月2日,交易商协会推出新型资产支持类融资工具——资产支持商业票据(ABCP),为供应链上企业的应收账款、应收票据提供融资支持。首批5单ABCP项目已于近期落地,底层资产以供应链应收账款为主,合计发行规模为33.24亿元,对应支持和服务供应链上游约270家小微企业,帮助其实现融资14.11亿元。

一、新型的资产证券化工具ABCP介绍

(一)我国资产证券化发展历程

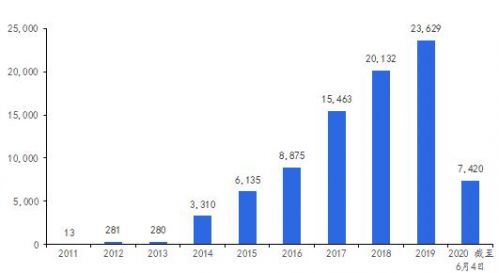

2005年,央行、银监会颁布实施了《信贷资产证券化试点工作管理办法》,正式推出资产证券化试点,截至2008年初,试点品种不断增加、规模不断扩大。2008年全球金融危机爆发后,我国监管当局从维护资本市场稳定和风险控制角度出发,暂停了资产证券化的审批,资产证券化处于暂停发展阶段。2012年,人民银行、银监会、财政部下发《关于进一步扩大信贷资产证券化试点有关事项的通知》,正式重启信贷资产证券化。2014年起,我国资产证券化发展进入爆发式增长阶段,2019年资产支持证券发行规模高达23,629亿元。

图表 1 中国资产支持证券历年发行规模(亿元)

资料来源:Wind、京东数字科技

我国资产支持证券根据发行场所和基础资产的不同,主要分为在交易所发行的企业资产证券化产品(ABS),在银行间市场发行的信贷资产证券化产品(CLO)和企业资产证券化票据(ABN)。此外,今年4月30日中国证监会和发改委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,也充分利用了资产证券化的设计原理和交易结构。

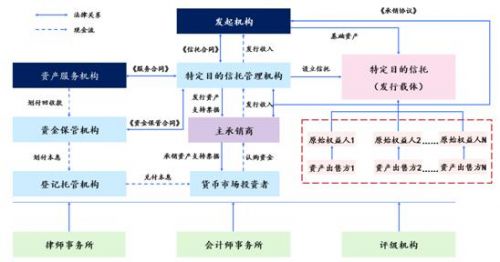

(二) 交易结构

充分利用交易商协会企业资产证券化票据(ABN)的产品结构和交易规则是ABCP产品方案的突出特点。根据交易商协会的公告,ABCP将被视为ABN产品,使用ABN的发行规则。目前我国存量ABN规模已达4,400亿,ABCP沿用ABN交易结构可以最大化的利用ABN产品的现有资源和市场基础设施,对ABCP产品的上线和发展非常有利。

图表 2 资产支持商业票据ABCP的交易结构

资料来源:京东数字科技

与ABN相比,ABCP具有两个主要创新点:(1)期限短,一般不超过1年,因此可以视为货币市场工具,收益率趋近货币型工具的收益率。(2)可滚动发行,即在前一期ABCP到期时,在有效的注册期限和注册额度之内,可以直接发行新一期的ABCP。因此,ABCP可以使用货币市场融资工具为基础资产融资,能够有效降低融资成本,是资产证券化的重大突破。

二、ABCP推出的重要意义

(一)创新型的直达实体经济的融资工具

推出ABCP是落实党中央、国务院“创设直达实体经济的货币政策工具”的要求。与发达国家相比,我国对商业银行系统等间接融资渠道依赖度较高,资本市场等直接融资渠道不发达,中小微企业“融资难、融资贵”的问题突出。从国外经验看,通过资产证券化拓展直接融资渠道是满足企业融资需求,降低企业融资成本的成功做法。我国资产证券化业务重启以来,发行量从2014年的3,310亿元上升至2019年的23,629亿元,充分证明了资产证券化工具在我国作为直接融资渠道的可行性。在目前我国经济面临新冠疫情冲击和外部贸易摩擦的局面下,ABCP的推出丰富了直达实体经济的融资工具系列,其积极意义更加显著。

(二) 资产证券化市场的发展和深化

ABCP的推出填补了资产证券化工具的重要空白。从发达国家经验看,货币型证券化产品的推出能够完善证券化产品线,既满足了融资方进一步丰富融资期限,降低融资成本的诉求,也满足了货币市场基金等货币市场工具投资者丰富投资品种的要求,是资产证券化市场深化的关键步骤。随着我国证券化市场的成熟,发行人和投资者对货币型证券化的需求日益强烈,交易商协会推出ABCP可谓是适逢其时。

(三) 解决中小微企业融资的有效工具

ABCP对于解决中小微企业的融资需求尤为有效。据统计,2019年末我国规模以上工业企业应收票据及应收账款17.40万亿元,中小微企业由于信用资质低,缺少合格抵押品,对保理、票据贴现等融资方式的依赖度更高。ABCP通过资产出表,实现原始权益人和资产池的信用隔离,有效规避发行人资质低的缺陷,再通过滚动发行、购买多个原始权益人资产等安排,进一步降低成本,从而更有效满足中小微企业的融资需求。

三、ABCP对实体企业的业务价值

(一) 拓宽融资渠道,节省融资成本

资产证券化产品是融资租赁等行业,特别是中小微企业的重要融资工具。wind数据显示,以融资租赁为基础资产的资产证券化产品发行规模从2014年的40亿元上升至2019年的1398亿元,2020年前5个月产品发行规模已达620亿元。

图表3 融资租赁和票据等资产支持证券发行规模(亿元)

资料来源:Wind、京东数字科技

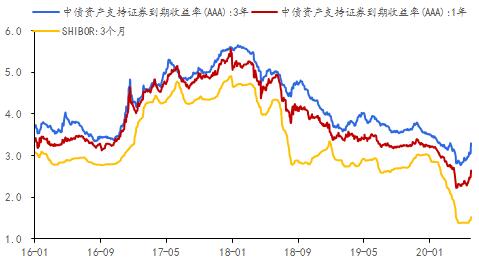

相较于ABS、ABN而言,ABCP融资方支付的是货币市场利率,能够有效的节省融资成本。以目前利率水平为例,3月期Shibor利率约1.50%,比1年期资产支持证券到期收益率低115BP,比3年期资产支持证券到期收益率低181BP。按此息差计算,以2019年融资租赁资产支持证券发行规模1400亿元为例,如果一半使用ABCP融资,可为融资租赁节省8亿元(对标1年期资产支持证券到期收益率)、12.7亿元(对标3年期资产支持证券到期收益率)。

图表4 货币市场利率和不同期限资产支持证券收益率

资料来源:Wind、京东数字科技

(二)为供应链金融提供新工具,助力中小微企业发展

助力供应链金融发展,为中小微企业提供易得、可承受的融资是创设ABCP的重要目标,首批5只ABCP中有4只的基础资产是应收账款和票据等供应链资产。我国制造业和电子商务等行业中的核心企业均有巨大的供应链业务往来,蕴藏着很好的业务机会。

一个可以探索的模式是设立ABCP,收购供应链上企业的应收账款等资产。因为ABCP综合融资成本与企业通过保理等方式融资的成本存在显著利差,该模式对供应链企业有一定吸引力,存在良好的发展空间。