作者:余华莘,注册金融分析师,资深对冲基金经理。

最近因为避险情绪升温,很多朋友都在喊着买黄金。几百年来的黄金价格走势,证明了持有黄金是为抵抗通胀。

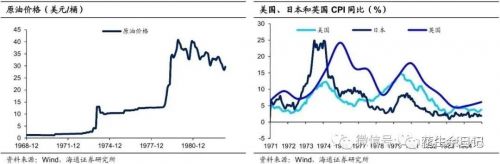

回顾历史,金价大涨起源于布雷顿森林体系(Bretton Woods system在1971年8月的解体,也就是美元贬值(通货膨胀)。黄金由1970年之前的35美元/盎司上涨到1973年5月,并突破100美元/盎司。随后两次石油危机导致高通胀,加剧了黄金的保值需求。1973年10月第四次中东战争爆发和1978年底伊朗政局动荡,均导致石油产量和出口锐减。两次石油危机爆发导致油价从1973年9月的2.7美元/桶持续上涨至1979年11月的40.7美元/桶。受国际原油价格大涨的影响,美国、日本和英国等发达国家均出现了通胀明显上升的情况。高通胀意味着货币在持续贬值,因此带动黄金价格从1973年11月的90.0美元/盎司继续上涨至1980年1月的850.0美元/盎司。

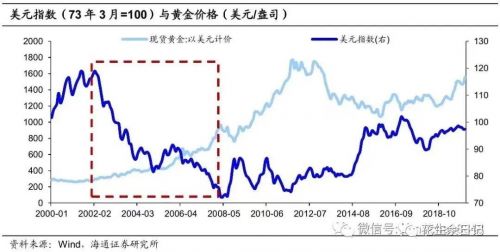

在本世纪开头的十一年,同样是因为美元贬值(通货膨胀)推动黄金价格上涨。第一阶段是2001年-2008年上半年,这一时期金价上涨主要原因在于美元出现大幅贬值。美元指数从2001年7月的119.8大幅下降至2008年4月的71.3,对应的黄金价格从2001年7月的265.9美元/盎司上涨至2008年3月的1011.2美元/盎司,累计上涨280%。

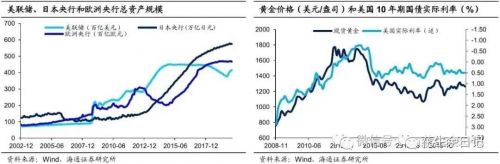

在2008年的信贷危机后,主要央行推行量化宽松政策以刺激经济,采用零利率及购买国债等措施,其中美联储资产规模从2008年11月的2.1万亿美元扩大到2014年9月的4.4万亿美元。央行的大幅放水导致各国利率均出现明显下行,其中UST10y的实际利率在2011年11月跌入负值区间,并直到13年5月才开始大幅回升。美国国债实际利率跌入负值意味着持有美元资产将持续遭受损失,因此触发黄金的保值需求。金价从2008年11月713.5美元/盎司上涨至2011年9月的1895.0美元/盎司,并在2013年4月之前都一直处于1600美元/盎司以上的高位。

黄金无法产生收入或其他有价值的回报,它的价格只取决于别人愿意出多少钱买入,或者因为通货膨胀和货币贬值带来的名义价格上升,除此之外,投资者则需要持续付出仓储成本。

现在更应该买股票?

现在最重要问题是,这次COVID-18疫情的冲击到底是一次性的事件性的冲击,还是可能引发全球经济衰退性的冲击,如果是前者,那么现在肯定是很好的买点,如果是后者,那么没人知道股市会跌倒哪去。

在前文《花生财经:对历史上50bp降息以及市场心理的看法》,我的看法是:暂时来说,这次疫情危机和以前大部分危机来自于过度金融或者货币紧缩不同之处是,这次的危机可能就是生产停滞带来的。

其次,本次源于原油市场供给的恐慌情绪和原油价格应该已经基本一次性到底了,因为沙特和俄罗斯的经济预算平衡是按照40-50美元的原油价格计算的。疫情叠加原油市场的美股指数的历史性暴跌,所引发的股市恐慌也几乎到极致了。

再次,我对股市总体展望并不悲观的原因是,一方面,疫情引发的公共危机事件总会过去的,另一方面,主要央行如此大幅度的集体放水,以致有些BB的垃圾债的利率到3%以内了。但是、至少到今天为止,这仍然是一场公共卫生危机,而不是2008/09那样的金融危机。

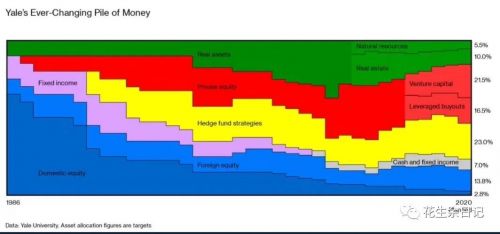

经验研究证明,在零/低利率下的大资产配置,股票资产是主要获益者。比如:过去十多年,在日元的本币利率低于1%的情况下,日本的养老金大幅度增加股票和海外债券的投资。

毕竟,从货币政策路径来看,降息容易升息慢,而且疫情过后,经济增长的恢复可能是V型的。而且历史上,历次油价暴跌后的 一年后,股票平均上涨17.4%。

第四,3月初股市暴跌以来,市场上讨论货币政策失效的声音很多,主要批评在于美联储的降息与新冠疫有关,但其对疫情控制作用不大,而且降息空间不大了。但正面意义是,假如美联储的这个应对措施稳住了经济,那么也给控制疫情争取了宝贵的时间。而且在历史上,第一次50bp意外降息之后,股市通常都是下跌的。比如,2008年1月。

再有就是,当人们获得有关新冠病毒的更多的知识、容忍度和处理经验时,市场恐慌和心理恐惧会在病毒传播实际结束之前消退。因此,尽管市场短期波动会很大,但不会永远持续下去。

这也是我仍然对股市保持乐观的原因。

市场大跌后,怎么选股票?

至于怎么买股票的问题,就像Howard Marks在《NobodyKnows II》讲的,当前最重要的是分析暴跌后价格是否严重偏离基本面,而不是市场是否还会跌,还会跌多少,因为后面这个问题的答案并不可知。现在正确的问题,是市场价格是否正确地反映了基本面。

在具体选择个股方面,请记住巴菲特的三个原则:1)股票当成一门生意;2)买的便宜,有足够的安全边际;3)和优秀的人(管理层)合作。从我自己的从业经验来看,这三个原则看似简单,其实很难。首先要有正确的估值,可是不同行业的估值方法有几十种,然后才能判断安全边际。更难的是耐得住寂寞,等待安全边际的买入,尤其是在你周围投机氛围浓厚时,甚至有人投机发大财时,你依然能坚持原则,管住自己的贪婪。

其实,眼下的疫情发展和油价波动,无论是哪种冲击,对具有竞争优势的龙头公司,这都是好事。因为小公司会因为抗风险能力差而直接出清,让出市场份额给巨头,等周期恢复,剩者为王。当然,前提是其所在行业没大问题。

现在,投资者更应该仔细去研究公司基本面业绩情况,根据公司过去3-5年的财报数据,评估和预测企业的盈利能力,比如:毛利率(长期保持在60%以上)、ROE(如果长达5年都在15%以上,这家公司一定不差)、负债指标(ROE高,但负债率又低,主要依靠毛利率高,带来净资产收益率的增加)等运营和财务指标,来筛选出优质的上市公司作为长期投资标的。

其实这几天市场暴跌的时候,美股也有很多股票暴涨,比如Zoom(类似腾讯会议)、Teladoc Health(远程医疗)。

A股市场的未来展望

有鉴于欧美股市大幅震荡,投资者都在关心其对A股的影响,以及A股会否走出独立行情呢?

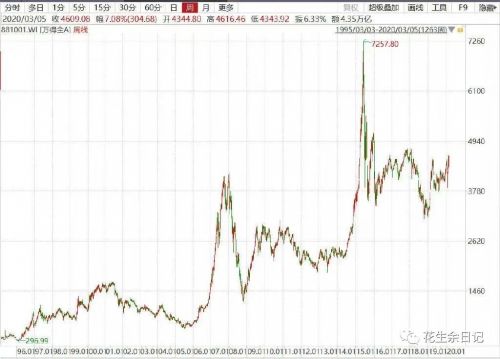

首先,我认为,在A股市场里做股票投资,学会控制情绪,是最重要的、能学会、而且最有效的炒股技巧。 回顾历史,A股指数从长期看依然是底部逐步抬高的过程(从998-1664-1849-2440-2850),因为无论怎么样,中国的GDP仍有6个百分点的增长。

但是,由于A股牛短熊长的特征,使得指数更容易绕着合理的估值中枢,更大幅度的上下震荡摇摆。也就是估值中枢波动的幅度,远高于EPS波动的幅度,因此选对行业,选好股票,尤其重要。

展望未来几个月,由于短期金融/经济风险将主导政策,预计中国央行3月份定向降准50bp,并下调MLF10bp,甚至不排除直接下调存款基准利率的可能。虽然原油价格大跌,但油价对中国经济好处需要较长时间才能实现,而油价对金融风险的影响则是立竿见影,因此,预计货币政策应该比市场预期要快。

同时,中国一定会加大逆周期政策调节来应对新冠疫情对经济的负面冲击。迄今为止,政府各部门已采取了一系列针对企业的减税降费,并宣布增加基建投资支出。与发达经济体相比,无论是在货币宽松、财政刺激,还是结构性政策方面,中国的政策空间显然都要充裕得多。但更长远地看,这些宽松政策的执行效率和经济效益将决定中国经济在未来数年内的表现。

总体来看,未来三五年,中国A股有较好的跑赢欧美市场的潜力,或者说走出独立行情的可能性的。这是因为以前每次全球危机动荡,人民币从来都不是世界公认的避险资产,但我认为,这次真的不一样。

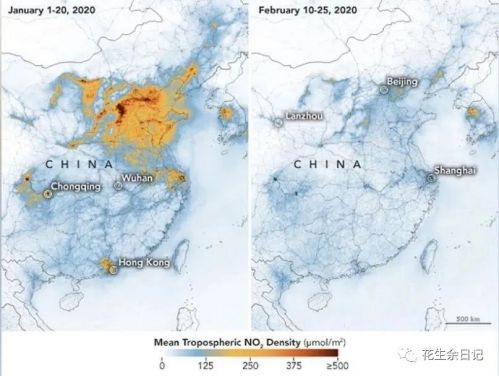

首先,China是最早爆发疫情的国家,各级地方政府的防疫措施在过去两个月总体初见成效,因此,人民币的压力已经释放。其次,新一轮24万亿基建正拉开序幕。眼下人民币债券和美债的利差处于高位,人民币的套利价值(Carry)是明显的,这有利于人民币资产吸引海外投资者和人民币国际化。

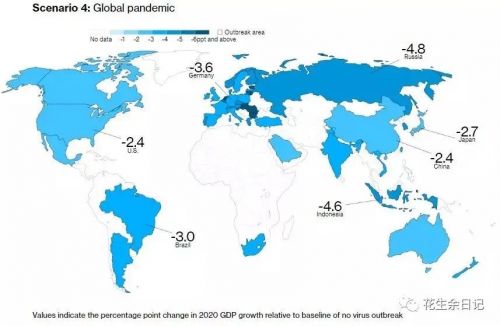

中国经济方面,虽然COVID-19疫情的爆发和严格的遏制措施已导致今年头两个月的生产和消费量急剧下降,而且大多数经济学家估计,即使最差情况下,中国全年GDP也能在4%左右。各级地方政府“努力实现今年经济和社会发展的目标和任务”,这意味着一旦疫情在未来几个季度得到更好的遏制,中国有希望出现经济的V型反弹,而且中国仍然有足够的政策杠杆。

(本文有删节,仅代表作者观点,与所在公司无关。)

本网发布此文仅为传递更多信息,不构成投资建议。