作者:余华莘,注册金融分析师,资深对冲基金经理

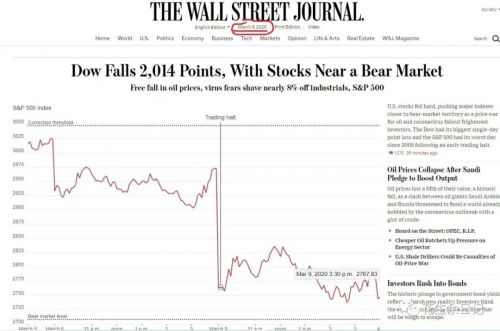

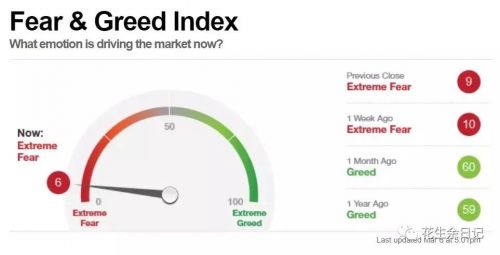

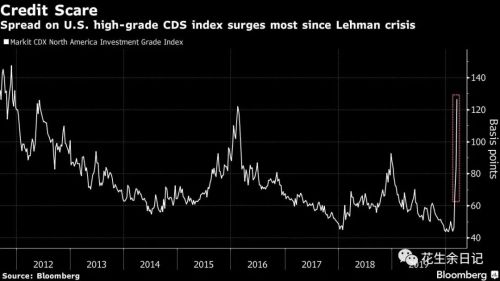

【前言】昨晚,和身在日本的股神大姐通电话,她说:Michael,今晚的股市用Catastrophe(浩劫)这个词,不过分吧。确实是的 想知道隔夜的市场跌的多很,直接看图吧。从各项指标来看,市场恐惧到了极限、无论是恐慌指数、金油比还是美债十年期利率,以及市场对联邦基金利率的预期。

投资这个事,人人都懂但就是做不到的一句话就是:“别人贪婪的时候我恐惧,别人恐惧的时候我贪婪”。目前的恐惧指数是6,也就是说超过了历史94%的时期,处于“极度恐惧”的状态。

金融市场和投资的最后一层,其实就是人性。看到极度恐惧需要的不是心理突破,而是是投资纪律和事先准备,包括长年累月的研究、学习和积累。没有日常的积累和研究,你知道买什么吗、你又敢买什么吗?这才是“你恐惧我贪婪”这句话最难的地方。

下面将我近来的阅读、实践、笔记和思考,总结成几点,也算是为了记录下这大千世界和金融市场的轮回起伏吧。

【正文】因为难得见到原油价格30%的跌幅,晚上下班后和几个业内好友到久违的兰桂坊喝一杯,这不是油钱剩下来了嘛。席间说起自大学毕业以来,我见过可以算是大事的,有如下几个:97/99亚洲金融危机;2000年互联网泡沫;2001年9·11事件;2003年SARS;2008-09年信贷危机;2013年中国钱荒;2015年去杠杆A股熔断;2014-16石油价格大跌;2020年新冠肺炎+油价暴跌30%。桌上的几位都感叹,这20多年的起伏波动,人还活着,就已经是个值得喝两杯庆祝一下的成就了。

回到金融市场,市场的反应并不十分出乎意料,因为原油是个比冠状病毒更大的问题,牵一发而动全身。毕竟眼下这个现实世界的生活、生产、经济和金融市场的运行周转,还离不开这黑色粘稠的石油。其实,单就金融市场而言,只有利率和油价是基础性的因素,别的风险资产在某种意义上,都是衍生品。因此,油价一跌30%,这个世界就乱套了 — 美元、加元、墨西哥比索、美国HY公司债、股指期货、E&P股票、石油期货市场;工业制造业的CAPEX支出预期,全部是一荣俱荣、一损俱损。 投资者的情绪波动,不难理解。

市场担心的已不仅仅是因为新冠疫情而放缓的中国经济对全球经济增长的溢出效应,而是其他国家同样遭受COVID-19疫情的直接冲击,导致经济活动大幅放缓,甚至出现衰退共振和持续性的通缩压力。加上石油价格暴跌,金融市场被突如其来的悲观预期和恐惧心理主导,发生了足以载入史册的剧烈活动和恐慌操作。

总体而言,我仍然对股市(特别是A股)保持信心,因为国内疫情看来已经可控,同时制造业企业复产修复继续好转,这将带来国内贸易的短期改善,特别是出口短期或出现反弹。值得注意的是,如果海外主要国家和地区的疫情集中爆发,干扰了全球产业链,并导致外需或出现整体性回落,这中国上半年的出口将带来显著压力,因此各级政府积极筹备的“新基建”,将是很好的对冲措施。

一、降息后,美股为何大跌?

很多人在3月3号美联储紧急降息50bp之后,批评鲍威尔主席应对不当,时机不对,造成市场恐慌。我一直不同意这样的事后诸葛亮的观点。

我认为,FED降息肯定是合理的,因为具有全球央行身份的美联储的处境也很艰难。前几周,美联储曾经发表过政策评论说:(美联储)在政策上实现了稳定性,并可以在可预见的未来维持住。在全球范围来看,政策利率也相对是合适的。

当时读完,我觉得这有点自我吹嘘了吧,但接下来的经济数据和疫情发展确实发生了变化。现在的美联储进退两难,如果不降低利率,那么肯定会产生很严重的后果。

股票市场这两周的表现,就像一个高空过山车,它的波动性就连最老道的基金经理都惊呼连连。 而债券市场方面,高收益信用利差正在扩大,而与此同时,国债利率的下降速度与高收益的上升速度一样快。这时候,我认为,市场不仅不能责怪美联储将利率提前下调了50个基点,尽管很可能还得再来一到两次,因为这种市场背景下,除了继续降息,似乎也无能为力,也没人比Fed做的更好,不是吗!

尤其是在新冠病毒肆虐的大环境下,各国政府的病毒和防疫专家都表示,可能需要一年时间,才会研发出疫苗和特效药物,因此在可见的未来,还有太多不确定性,也因此作为全球央行,它的应对措施提前一点、谨慎一点是很有必要的。

问题是,为什么紧急降息后,美股为何会大跌,而且跌得如此迅猛?

从业二十年,我相信,世间万物的运行,是遵循一定的“道”的。 股票市场也是。就目前的信息和数据来看,这次股市在短时间内暴跌,有两点原因:1)股市估值过高;2)拥挤得被动投资/算法投资/因子投资,造成的扎堆指数ETF,造成市场的“反身性”。

先看一下,美国股市几个被大家公认和经过长期验证的估值指标,比如Shiller PE、股票总市值/GDP和国债收益率(倒数就是PE)

在今年2月底的股市大跌之前,ShillerPE 的估值水平已经超过了1929 年大萧条之前股市狂热的巅峰水平,处于极度乐观的水准,是仅次于2000年互联网 .泡沫破裂前彻底疯狂的水平。虽然短短一周多时间,美股内下跌了16-17%,如果使用 Shiller PE 法估算的估值,暴跌后依然处于极度乐观的水平,而且是在经济前景并不乐观的情况下。

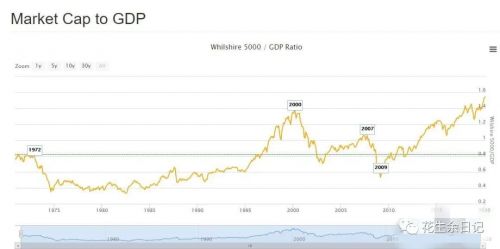

股神巴菲特有一个独门得用于评估股票是否便宜的指标,即用股市总市值除以GDP。这是一个衡量股票市场宏观总量的指标,把它除以GDP,投资者可以直观感受到,当前的这个比值已经达到了新高1.5 以上,不仅超过了2007年次贷危机时期的1.05,甚至超过了2000年互联网泡沫时期的1.4的水平。

换言之,就股票资产价格和其可产生的利润之比,现在的相对水平是史无前例的。股票从来没有这么贵过。无论是用学院派的 Shiller PE 看,还是用巴菲特的实战指标看,美股现在的估值水平,都是值得严重关注和风险提醒的。

(Wilshire 5000 Full Cap PriceIndex/GDP 比值)

不过要注意的是,ShillerPE (按标普500指数的成分股计算)在2000年之前高得离谱的原因,主要是因为当时的成分股互联网企业均是亏损企业,所以失真。但如今股市的主要成分公司,MSFT、APPL、GOOG、AMAZON还是盈利的上市企业。相比较而言,巴菲特的估值方法更加贴近市场和经济现实一些。从这个角度来看,就不难理解为什么巴菲特的伯克希尔公司会在账面上囤积破记录的现金,而导致2019年的业绩”跑输大盘“。

不过,上市公司创造利润的速度,并不是决定股票市场价格的唯一因素,因为估值还和利率(比较成本)有关系。因为就金融证券投资而言;归根结底还是用未来现金流折现来定价的,股债的风险回报率是相对平衡的。看一个例子,假设无风险利率是5%,那么投资100万需要20年才能回本翻倍,股票的估值在20左右是相对合理的,因此利率和股市估值是倒数的关系。

问题是,美国的利率自从2008/09年信贷危机之后的救市行为开始后,就没有恢复正常过。 即使是耶伦主席在其任期后半段,费劲九牛二虎之力重新开启了货币政策回归正常化操作,刚开个头还没回到上一轮的利率低点,就又扭头南下了。个中原因无他,稍微收紧水龙头之后放水,或者一旦美联储不购买美国国债,资本就立马崩盘。就像吸毒的瘾君子,这鸦片毒品不能停啊。

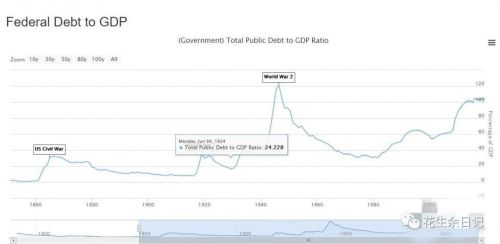

我们模仿巴菲特的方法,可以评估一个经济体创造财富的能力,有多少是靠债务”堆积“出来的,即用国债总量除以GDP。按照这个国债占GDP比重的指标,目前美国的债务已经达到了105% 的水平,除了在二次世界大战的巅峰时期,美国的国债超过GDP 120%之外,一战和南北战争时期的美国债务比重都没那么高过,可现在是和平时期啊。

那么问题来了,如果巴菲特的股市总市值/GDP比率已经达到了历史巅峰水平,而这个数字是用债务堆出来,那么没有这些债务维持的话,美股的总市值/GDP会跌到多少呢?

因此,这几天美股大跌之后,市场的一致预期是美联储会继续降息,继续买国债救市,期货市场的隐含概率是100%。

另外一个惊扰市场情绪的问题是,这次股市下跌为何这么迅猛?在一份Bloomberg的报告中,美国畅销书作家、对冲基金经理Michael Burry 的看法,很有道理。他认为,这些年来迷信被动投资躺赢市场的想法,造成的大量仓位和资金扎堆,而这和十来年前的CDOs 有异曲同工之妙。

被动投资起源于一个金融市场的有效理论,比较出名的案例是“巴菲特赌注”。即巴菲特与几位知的对冲基金经理对赌 这些主动管理的基金在择时和择股的作用都是负的,而且收益率最后一定低于S&P500指数。这个十年期的赌注的结果是巴菲特胜出。也就是基金经理无论如何择时择股,最后的收益不如指数。于是,指数投资就变得越来越热门。

这个理论和投资者结构的变化催生了一个新的股票资产类别,就是指数 ETF,也就是一个可以直接在交易所二级市场交易的基金。基金完全不做主观判断,就是单纯跟踪指数。当指数收录新的股票时,就买入该股票。指数把某支股票踢出时,就卖。这种指数 ETF 的收益率接近指数的回报。当然,不可能100%复制,因为有跟踪偏差(tracking error)而且随着指数 ETF 的流行,这个 tracking error 越来越小。指数 ETF 的收益率不断接近指数的回报。

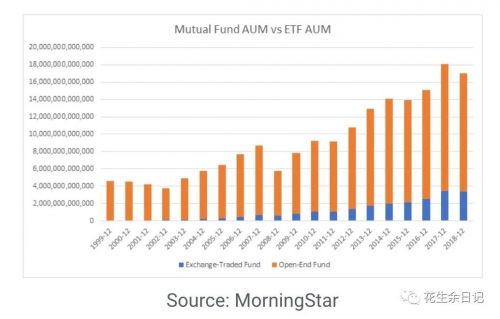

随着这个有效市场理论越发流行和主动型基金经理们不遗余力总是跑输指数,买入指数 跟着市场走势的“被动投资”越来越流行。现在美股市场上的被动投资基金的数量已经有超过主动投资的趋势了。这6.2万亿美元(2018年底数据)的资金,不用对个股做研究,因为怎么选股反正都不如指数的业绩,那这是不是就是投资者的必胜秘籍呢?

答案,当然不会那么简单,因为这是这是一个自我实现的过程。当指数投资的成分股,入选了指数后,就会有大量的资金去配置这些股票,从而这些股票的涨幅就更好,而这些成分股的表现好,又造成了指数的表现好,这又会让更多的资金去投资指数ETF,而非自己研究投资哪家公司。加上近几年非常火爆的所谓量化投资/因子投资,更是加剧了这种“自我强化、自我实现”的趋势。

当 ETF 指数基金/量化基金的资金与交易规模占绝对优势的时候,被剔除成分股的公司又大量遭到抛售,使得衡量基金表现的对标指数(benchmark)相对比下又更优秀了,然后就继续推动被动投资的进一步流行。于是,最后这个自我加强的正反馈,会变成一个自我实现的预言。

当市场出现自我强化正反馈的时候,确实像个皆大欢喜的Party。但是当趋势反过来的时候也会非常酸爽,特别是当出现流动性问题的时候。(详见《花生财经:货币基差、美元短缺与金价大跌的奥妙关系》)

当股市下跌的时候,ETF指数基金赎回是按照指数抛售所有成分股的,这让所有成分股,无论好坏,一起下跌。而指数的下跌造成进一步的赎回热。后者则又给那些紧盯着某些因子(factor)、趋势(Momentum)和主题(Sector)、以量化和算法为基础的基金给予负反馈加强信号了。而且当这个过程逆转过来时则会表现得更猛烈得多,因为就像火灾时大家都想从同一个门里先逃命一样,出现拥挤踩踏现象。这也就是我们在一起看几天能看到的股市暴跌,而且又猛又急的景象。

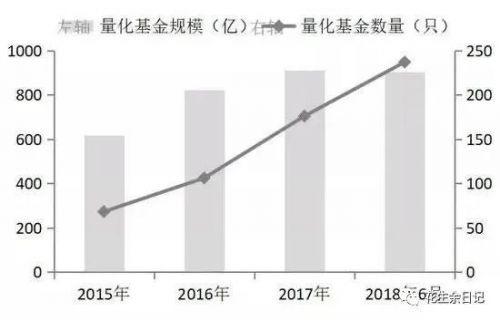

因此,被动指数投资会造成强烈的“同涨同跌”的过程,会加剧单边的波动,减少市场的深度,也破坏了正常的价值发现的功能。如今正是因为,如今太多的这样被动型的资金追逐着同样的趋势,破坏了市场所谓的Alpha。 比如人人追逐的所谓的量化基金和人工智能基金。 其实大家追得就是那几个共同的因子(factor)和主题板块(Sector),要说谁比谁的算法更厉害,那大名鼎鼎的RenaissanceTechnologies (文艺复兴科技公司)的算法和模型,不会比任何人的差了吧!这次文艺复兴也大跌7%。

其实,所谓的价值投资或者基本面选股的方法,从1970s年代美国富达基金的前股神- PeterLynch到现在的A股的新股神陈光明,都被证明是一种可靠的Alpha。只是对分析师和基金经理的要求很高,要坐得住做研究,也要熬的过几个市场周期,才能初见成效和经验。

(本文仅代表作者观点,与所在公司无关。)