作者:交银国际研究部主管 洪灏

过去两周美国市场经历了史诗级别的崩盘:自1896年以来,发生这样级别的暴跌的可能性仅为~0.1%;市场下跌和VIX波动率指数飙升的速度是有数据记录以来最快的;而10年期美国国债则处于历史最低水平。尽管如此,中国股市一开始却挺过来了。在春节后的首个交易日出现历史性暴跌后,中国市场的主要股指收复了大部分失地,创业板甚至还创下新高——直到上周五,在全球股市遭遇历史性抛售之际,所有中国股指再次大幅下跌。

就在这风险厌恶的时刻,我的基金经理朋友让我推荐一些股票来对冲风险。作为一名谨慎的、两周前就对当前的崩盘发出了警告的价值投资者,我小心翼翼地推荐了一些公司盈利前景良好、管理层执行力具有良好的历史往绩的股票。他满脸狐疑地扫了一眼名单,说:“但这些都是有盈利的优质公司。有盈利就有风险。我真的想要那些没有任何收入的。”他的逻辑如此无懈可击,我竟哑口无言。

仔细想想,他的论点也不无道理。否则,如何解释在新型冠状病毒危机之际,创业板和中小板的强劲势头?与此同时,作为传统风险避风港的美元和黄金同时走软。自武汉封城以来,病毒传染肆虐,但美国市场基本上保持了稳定—— 直到两周前病毒全球蔓延的几率大幅上升。自那以来,美国10年期国债收益率已跌至创纪录低点。

从逻辑上讲,在风险规避期间,安全资产的价格应该上升,因为这些资产承担了对冲风险的作用,受到买家追捧。根据上述资产价格攀升的顺序,我们可以看到一个非传统的对冲策略有秩序地游走于各种资产之间:创业板和中小企业板作为对冲中国主板风险的策略;美国市场作为对冲中国市场风险的策略;黄金和美元作为对冲美国市场风险的策略;最后,10年期美国国债作为对冲美国/全球股市风险的策略。

读者可以注意到,随着新冠病毒的传播,对冲策略的范围不断扩大。然而,美国十年国债收益率创下了1%的历史新低,而核心PCE通胀率为1.7%,到最后什么工具能对冲10年期国债的风险呢?过去10年见证了股债双牛,那些60/40的平衡投资组合表现得极为出色。在美联储基准利率为1.5%的时候,美国实际利率现在实际上为负。就连美国国债也可能很快失去其终极安全港地位。这才是一个真正的风险。

短期而言,我们要回答的问题是,在经历了如此巨大的下跌之后,市场下一步会怎样走?在我们之前的研究报告《中国市场预测权威指南》(20190920)中,我们讨论了850天移动平均线在预测市场周期中的作用。简而言之,850天的市场周期反映了经济周期的运行。一个3.5年的经济周期约等于3.5年x 12个月x 20.2天= 一个约850天的市场周期。

这一长期移动平均线是美国股市指数的长期上升趋势线。历史上,美国市场的回调往往在触及850日移动均线时反弹。只有在经济衰退时,股指才会跌破850日移动平均线。在其最深处,当前的市场调整的幅度仅略高于这一长期移动平均线 —— 类似于2018年末由于美联储货币政策基调过紧时的市场的大幅回调(图表1)。

图表1:当没有经济衰退时,道琼斯指数往往会从850天的平均线反弹

资料来源:彭博、交银国际

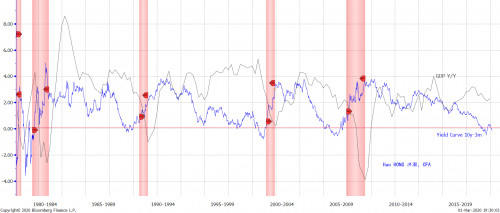

美国市场情绪和技术指标在此次暴跌后极度低迷,看跌/买入比率、垃圾债券息差、股指成份股超卖比例和历史下跌速度都表明了这一点。如果以史为鉴,未来一周里美国市场出现技术修复的概率非常大。然而,如果新冠病毒的蔓延比人们担心的更严重,全球经济因为过度的隔离措施而陷入衰退,在拯救生命的同时又不得不阻碍了经济的增长,那么经济危机就会随之而来。我们注意到,美国收益率曲线刚刚再次反转,这种反转往往会领先经济衰退最长可达18个月(图表2)。如是,美国股指将下跌一半甚至更多,将要出现的技术反弹将是短暂的,本质上是技术性的。有现代货币理论者讨论关于美联储将要进入负利率区间。然而如果当真如是,这将是一场真正的灾难——因为美联储是全球的央行,而美国国债是全球的避风港。美联储如果执行负利率政策,其后果和其它国家不可同日而语。

图表2:美国收益率曲线再次反转,领先经济最长可达18个月;经济前景堪忧

资料来源:彭博、交银国际

在中国,成长股相对于价值股的强劲表现正处于极限——实际上是历史最高水平。这一现象表明市场投机愈演愈烈(图表3)。在过去,当成长股的相对表现超过这一水平或更高的时候,中国市场往往面临压力。这次也不应该有任何不同。然而,创业板仍然非常强劲,尽管其强势将在短期内巩固(图表4)。随着以注册制为基础的首次公开发行制度的推出,以及本报告开头提到的强盗投机逻辑等主题的出现,胆大的交易员可能会暂时忽视创业板高昂的估值,继续将其作为一种非常规的风险对冲工具。价值投资者当然会对这种不计后果的“策略”深恶痛绝,并认为它预示着另一个潜在的泡沫即将登场。

图表3:成长股相对于价值股的极端表现

资料来源:彭博、交银国际

图表4:创业板价格动能强劲

资料来源:彭博、交银国际