作者:余华莘,注册金融分析师,资深对冲基金经理

【前言】2月28日,WHO总干事谭德塞在记者会上宣布,将全球范围内新冠病毒传播风险和影响风险的评估提高到“非常高”(very high)。同日,比尔盖茨基金会也认为,新冠肺炎可能成为百年不遇的大流行病(Pandemic)。

Pandemic这个词源自希腊文Pandemos,demos是人口,pan是每一位,意思就是每一个人都有感染可能。因此,大家在生活上和思想上亦必须调整,准备长期抗争:谨慎小心,保持轻松,毕竟绝大多数人始终都要生活和工作的。

新冠肺炎的威胁主要基于两点原因。首先,除了已经存在健康问题的老年人以外,新冠肺炎还能造成健康成年人的死亡。目前的数据表明,2019新型冠状病毒的病死率在1%左右,这一数据介于1957年大流感(病死率0.6%)和1918年大流感(病死率2%)之间,说明它比典型的季节性流感要严重好几倍。

其次,新冠肺炎传播力很强。平均一个感染者会传染两到三个人,形成指数级增长。另有确切证据表明,它可以通过轻症甚至无症状的患者传播。这意味着新冠肺炎将比中东呼吸综合征(MERS)和非典型性肺炎(SARS)更难控制,因为MERS和SARS只通过已经出现症状的患者传播,且传播力低很多。

【正文】眼下,从公布的高频数据来看,新冠肺炎疫情在中国有得到初步控制的迹象,令人鼓舞。但疫情尚未结束,特别是海外几个国家(韩国、日本、意大利)仍在局部扩散当中,因此投资人在保持抗疫信心的同时,也要正视疫情可能给全球、经济带来的冲击、挑战、风险及各种不确定性。

一、海外疫情蔓延趋势跟踪

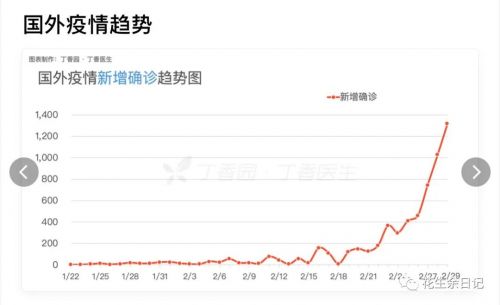

从海外数据来看,确诊病例还在攀升之中。鉴于绝大部分海外地区并未采取中国式的社区隔离等防控方法,其传染途径并没有有效切断。考虑到从武汉发现首例病例(2019年12月上旬)到出现大范围病例(2020年1月中旬)的间隔大概有4-5周时间,海外病例是否也会经历这样一个漫长的潜伏与累积过程尚需观察。鉴于此病毒传染性极强,如果疫情在海外(尤其是医疗条件较差的发展中经济体)出现扩散,即便疫情在中国得到控制,也不能排除未来疫情有重新从海外输入的可能性。

(数据来源:丁香园)

另外,美国民主党总统候选人BernieSanders (桑德斯)的当选,起初被市场普遍认为是一个小概率事件,但新冠疫情的出现,改变了这个概率。桑德斯当选被华尔街认为是股市最大下行风险,因为他自称是民主社会主义者,政纲包括提高富人税率、将大型银行拆骨,以及提高工人最低时薪至15美元等。

同时,美国政府包括特朗普总统,最近针对疫情的表现总体是令人失望的。而疫情引发的股市下跌,又折损了特朗普在任的政绩,降低了其连任的概率。而特朗普如果不能够连任,那股市就应该下跌更多,因此负反馈恶性循环开始。

总体看,此次肺炎疫情对经济和市场的影响更像日本核泄露和9·11事件,而不是SARS病毒疫情,因为前两次事件对了全球的供应链和生产活动的中断直接产生了影响。部分分析请参考《花生财经:SARS经验不适用于评估武汉疫情对股市的影响》。

二、一周市场回顾与展望

除了万众期待的美联储降息和流动性干预之外,但不要忘了,这是一场公共卫生危机,而不是金融危机。因此,我仍然认为,病毒对经济的影响将是短期的和周期性的、而且在2020年下半年看到一些需求和经济复苏赶超。

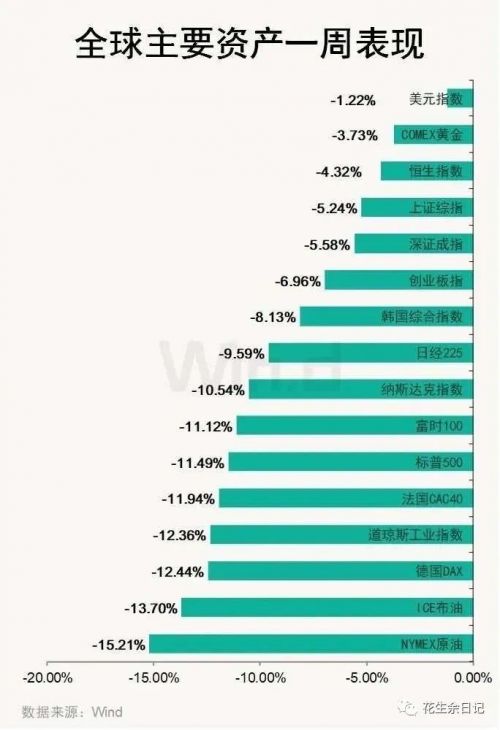

市场方面,海外市场则遭遇了自金融危机以来最差一周。本周全球主要资产集体下跌,其中美股创2008年金融危机以来的最差一周表现 截至收盘,道指一周跌12.36%,纳指跌10.54%,标普500指数跌11.49%。欧洲方面,斯托克600指数本周累计下跌12.2%,也创2008年金融危机以来最大单周跌幅。与此同时,美国10年期国债收益率跌至1.1551%,续刷纪录新低。美国2年期国债收益率跌至0.925%,创2016年底以来新低。

相比较而言,恒生指数、上证综指、深证成指和创业板指跌幅较小,分别下跌4.32%、5.24%、5.58%和7%。北向资金本周累计净流出293.41亿元,单周净流出额为历史次高,但北向资金2月累计净流入115.84亿元。

美国WTI原油4月期货周五收报45.29美元/桶,本周暴跌15.16%,创2008年12月19日以来最大单周跌幅。作为避险资产的黄金、白银极为意外的没有获得提振,COMEX黄金期货周五遭大跌3.36%,创近6年来最大日跌幅,本周累计跌3.73%。COMEX白银期货周五跌5.95%,本周累计跌9.98%。

从市场反应的剧烈程度来看,与历史一样,突发事件驱动型的市场下跌,从来就不能用标准风模型来解释。但是近年来宽松的流动性和人工智能技术的突破,使得基于算法和机器的被动管理型投资规模大幅上涨,这些根据短期趋势并利用大额杠杆的资金最容易形成并强化趋势,直到重大的冲击出现。

在牛市冲天的趋势里,加上FED这个最大的多头和系统性看跌期权保护,一般性的事件冲击都很难形成大趋势拐点。但当前能改变趋势的多重冲击(Shock)可能已经出现,其中包括:

1)新冠肺炎疫情的超预期蔓延;

2)美国总统大选,桑德斯概率大增,特朗普行情逆转;

3)全球经济衰退。

另外,美股自身的牛市也持续11年了,什么时候是个头呢?大名鼎鼎的桥水基金的投资总监Ray Dalio等待这一天已经等了快五年了,而且他的赌注是15亿美金。

基于上述市场主体的结构变化,因此就市场行为的角度,我个人并不感到恐慌。一周来道琼斯指数和标普500指数都下跌超过10%、而没有实质性反弹。这不难解释,基金重仓的大盘蓝筹股,像股票市值超万亿的公司,比如MSFT和GOOG下跌了15-20%,而像SPCE和TSLA这样的高科技企业的股价都下降了30-50%。

从流动性的角度来看,CTA交易每出售1%的股份就可以出售250亿美元,而美国养老金在月末的几天内总共可需要购买30-40亿美元的股票,因此其余的卖出金额就都是零售和对冲基金了。对我来说,这两类基于短期绝对收益和杠杆的投资者,确实有理由感到恐慌。

但其他的一切,都井井有条。很多分析师拿24-27号最差的三天来和2008年比较。 我个人则持有不同意见。与2008年的情况截然不同,当时投资者每天需要将股票打折20-40%才能摆脱流动性困境。而且同时,投资者也在出售持有的其他所有类别的风险资产。相对来讲,一个更好的比较时点是2018年12月,当时全球出现了巨大的增长恐慌、市场反应剧烈。 但过去的一周,感觉因为疫情、一切都发生得快了很多。不过比较好的一点在于,由于过度的杠杆作用,2008年出现了系统性的市场崩溃,但这次因为新冠疫情的原因,目前还没有任何风险资产类别具有引发全球市场系统性崩溃的危险。

(本文仅代表作者观点,与所在公司无关)

(文章内容有删减)