来源:交银国际研究

作者:交银国际研究部主管 洪灏

出人意料的是,传奇的古典经济学家李嘉图(Ricardo)竟然是一个追随市场趋势的交易员。他说“及时止损,但不要止盈”。他从跟随市场趋势的交易中获利,让他从被家族驱逐走到了财富自由,有空闲去思考拿破仑战争后英国面临的经济问题。对于我们,当下的问题是:如何在市场噪音中辨别潜在趋势?

我们在之前的研究报告中创建了关于短期和中期经济周期的理论。经济的短周期一般约为三年半,而中周期约为7至11年。直观地说,如果股票市场反映了潜在的经济基本面,那么市场走势也应该表现出类似的经济运行的周期性特征。

一个3.5年的周期大约有850个交易日。我们的研究发现,上证综指回报率的周期大约是一个2 * 850天的周期,也就是一个7年的中周期。这条850天的移动平均线(以下称“均线”)在上证的各个历史拐点处穿行,在重要的支撑和阻力位不断地交换角色。此外,指数与均线之间偏离值的850天滚动总和显示出明显的均值回归特征,并与历史性拐点一致。我们把这个发现称为中国市场预测的“潮汐”理论。这一滚动总和现在约为零,并即将转负。这种情况表明市场再次处于一个重要的十字路口。目前,均线上的3,200点左右仍将是强阻力位,同时这个阻力区间随时间推移在下行。

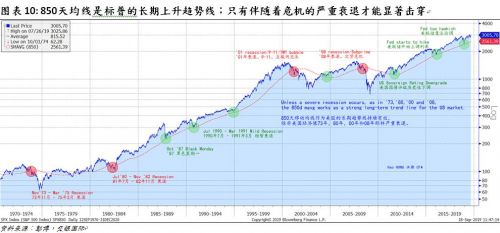

我们的研究还发现,850天均线也是美国市场里的一条持续上升的长期趋势线。只有严重的经济衰退,同时危机并发,如'74年石油危机,80年代早期的通胀恐慌,'01年TMT泡沫破裂和9-11恐怖袭击,以及'08年的次贷危机,才能使标普500指数大幅度地跌破这条均线。其余时间,这条均线都是美国市场坚韧的上升支撑线。自80年代初以来,劳动生产率提高,通胀压力和利率下行,扩张性财政政策以及健全的公司治理和证券法造就了美国的长期牛市。

2010年是中国股市的分水岭。在2010年之前,850天均线不断地上升,显示投资者当时赚的是由于经济增长导致经济规模不断扩大的利润,在一个不断被做大的馅饼里分得更大的份额。然而,在2010年之后,这条均线已经停止创出新高,并且被局限在一个交易区间内。上证变成了一个零和博弈游戏。 2010年也是中国储蓄和投资习惯发生变化,经常账户占GDP比率下降和投资增长开始减速的一年。当前,上证综指运行到这条均线左右的水平,但850天偏离值的滚动总和即将转负。因此,上证真的需要财政和货币政策的扶持。

康德拉蒂耶夫(Kondratieff)和基钦(Kitchin)的研究证实时长42个月,也就是3.5年的股市周期的存在。虽然股市波动往往大于经济基本面的变化,但中国可以借鉴美国长牛的经验。新牛市的产生需要新的流动性来源。中国不断深化的利率和汇率改革以掌握货币主权,全球指数纳入和外国资金流入,都是潜在的新增流动资金来源。长远来看,中国新的牛市可能正在酝酿。然而,在新的牛市到来之前,上证综指仍然是一个受制在交易区间内的零和博弈游戏。

“及时止损,但不要止盈。”—李嘉图,《伟大的都市》,1838

11年中周期结束;全球制造业正在衰退

李嘉图是一位传奇的古典经济学家。他的经典著作《政治经济与税收的原理》是宏观经济学的奠基石之一。出人意料的是,李嘉图是一个追随股市趋势的交易员。他出生于伦敦的一个犹太股票经纪家庭,并在十四岁时搬到阿姆斯特丹。在那里,李嘉图接受了更广泛的犹太社区圈子的教育,并很快地学会了股票交易的艺术。

当时,李嘉图因为向一位贵格会成员提出婚约而被父亲逐出家门。他别无选择,只能转向借助他所懂的唯一技能,也就是股票交易而谋生。不久,李嘉图证明了自己是“Threadneedle伦敦金融街的超男”,并积累了足够的财富来购买乡村庄园。他的交易盈利的秘密很简单:“永远不要拒绝选择的权利。及时止损,但不要止盈”。

当厌倦了赚钱后,李嘉图把他的兴趣转向了经济学。他对亚当·斯密的《国家财富》提出的见解非常入迷。从那时开始,整个经济学科都要感谢李嘉图的交易天赋。如果没有了他对交易趋势独到的见解,世界就会错过一位伟大的经济学家。

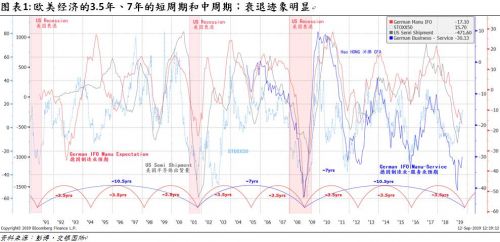

此前,我们在一系列报告中创建了一个关于中国和美国经济短周期运作的突破性理论。我们的周期理论在《中国经济周期权威指南》(20170324)和《中美周期的冲突》(20180903)中有着详细的论述和量化证明。在图表1中,我们证明了欧洲经济中也存在类似的、约3.5年的经济短周期。值得注意的是,每个中周期可以包含两到三个3.5年的短周期,时间跨越7到11年。

实际上,我们的论文《中美周期的冲突》是于2018年9月3日发表的,也就是美国市场运行到顶峰、准备跌入大萧条以来最糟糕的圣诞节的时刻。我们的中国经济短周期模型也预示着2019年中国市场将回暖。这与当时悲观的市场共识恰恰相反(《2019展望:峰回路转》(20181119))。

那么,李嘉图对跟随市场趋势的见解与我们这些周期模型究竟有什么关系?

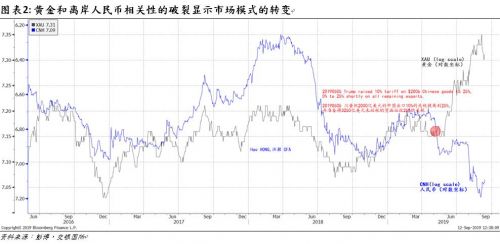

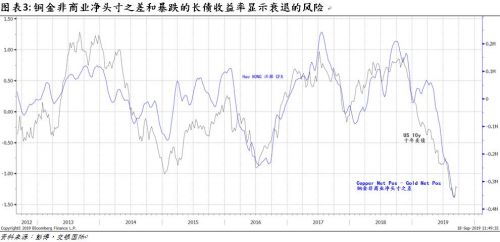

最近,我们观察到离岸人民币汇率(CNH)和黄金这两种历史上相关性非常紧密的资产类别在5月初开始出现分歧 - 大约在特朗普报复性地提高中国商品关税的时候(图表2)。 这两种重要资产类别之间的这种相关性突然反转意味着市场模式的转变。投资者对黄金的态度已从一种风险资产转向避险资产。此外,铜和黄金非商业净头寸之间的差距以及暴跌的债券收益率,也表明避险需求的激增(图表3)。

这些观察与图表1显示的情况一致,即欧洲制造业的落差已经暴跌至2008年的深渊。其它周期性指标,如美国半导体出货量和经商条件,都表明全球制造业已陷入衰退阶段。

任何周期模型的重要性在于评估和预测许多人不易察觉的潜在趋势,以及转折点的大致时间。 尽管并非万无一失,但这些预测可以提高交易策略盈利的可能性。 作为宏观策略师,我们不能仅仅停留在简单的经济预测。我们还要判断我们的预测可能带来的市场价格波动。 我们独有的周期模型自开发以来有着持续良好的记录。这些模型似乎都在指向周期之末。

我们应如何将这些经济周期模型应用于市场交易模型的开发?新的交易策略对当前交易环境又有哪些具体的关键判断?

中国市场回报率的周期

“市场改变了吗?简之,并没有。市场只是人类情感的货币反映 ...... 我在50年代赚了大钱的交易方式,和我的前辈利弗莫尔(Livermore)和巴鲁克(Baruch)的交易方法并无不同 ...... 也就是顺势航行到汹涌的市场情绪浪潮之巅”。

- Nicolas Darvas,舞蹈家,自学成才的投资者和畅销书作家

经济周期有规律地潮起潮落。我们观察到各种宏观经济变量在各国之间波动的相似性和同时性。经济周期似乎围绕着其潜在趋势有节奏地波动。直观地说,股票市场作为经济基本面的晴雨表,其价格变动必然在本质上反映了潜在的经济基本面。

此前,我们根据市场与经济周期之间的相关性进行市场预测,并取得了显著的成功(请参阅20171204的报告《2018年展望:无限风光》,以及20181119的报告《2019展望:峰回路转》)。

迄今,我们已经证明了中国经济的短周期波长约3.5年。现在的问题是,股票市场如何反映这一经济短周期?我们知道,3.5年是42个月。上海交易所里,每个月平均有20.2个交易日,每个3.5年的短周期为850个交易日(3.5 * 12 * 20.2 = 849.7 = ~850个交易日)。两个3.5年的短周期共同构成了7年的中周期。

如果我们计算850天交易周期内市场每日的回报,理论上我们应该在回报率的波动中看出一些经济周期的影子。经济周期的长度应与移动平均线上的重要拐点一致。

事实的情况也确实如此。在图表4中,我们展示了中国市场如何在7年的中周期内起落回归,这个中周期由两个850天的短周期组成。同时,图表4还显示了850天中国市场回报率与美国经济领先指标之间的密切关联性。请看看它们如何在图表4中同步振荡。这是中国股市周期,以及中美经济之间的相互依存关系最有力的证据。

如果我们简单地在上证对数价格图上绘制一条850天移动均线,我们可以看到这条移动均线在历史上许多重要的转折点都是重要支撑和阻力水平(图表5; 红色圆圈表示显着的支撑点位,而绿色圆圈表示显着的阻力点位)。这些观察结果与我们上述的假设一致,并证实了以我们的3.5年经济短周期为基础的850天股市周期的显著性。

从图表5中可以看出,850天移动平均线是一条指数现价的收敛线。从长期来看,指数现价高于或低于这条均线都会向其聚拢。也就是说,上证的价格运行具有强烈的均值回归特征。移动均线通常的应用,往往是将现货价格与平均值进行比较,以衡量潜在趋势的可持续性。

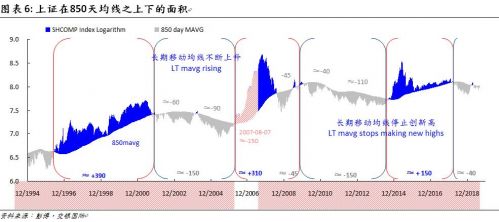

然而,在图表6中,我们将上证在历史上每个重要的支撑和阻力点之间,指数价格与移动平均线的距离相加以求得面积,并以颜色区域表示。我们注意到,2010年,也就是中国经济仍在2008年之后努力修复的一年,似乎是一个分水岭。

在2010年之前,上证基本是上升的趋势,850天移动均线以上区域的面积(蓝色)大于以下区域的面积(灰色)。但在2010年之后,上下区域的面积基本上处于平衡状态。同时,从那时起,移动均线已经停止创出新高,并且一直局限于一个交易区间。自2018年1月下旬下跌以来,指数区域的面积已经转负,上证因此而承压(图表6)。现在,上证略位于850天移动均线的下方,市场处于一个重要的拐点。

顺便提一下一个来自于周期研究基金会(FSC)的研究。这个基金会的董事会包括托马斯·德马克(Thomas Demark)。德马克凭借其专有的Demark指标来识别周期拐点,并开创了良好的记录。这个基金会的研究使用了自1789年以来的200年交易数据,证实了股票市场周期为40.68个月。战后,以41.6个月为波长的周期更为突出,并且自那以来一直持续存在。这个42个月的股市周期也由罗斯柴尔德于1912年和基钦(Kitchin)在1923年独立确认。

预测中国市场的“潮汐”理论

“你需要知道的一切就在你面前。” - 杰西·利弗莫尔

为什么2010年是分水岭?在之前题为《市场确认了一个重要的拐点》(20190322)的报告中,我们讨论了2010年前后,中国的储蓄和投资习惯发生了显著的变化。经常性账户盈余的积累在2009年后大幅放缓。这反映了宏观储蓄率的下降,以及中国吸引外国储蓄的能力转弱。由于储蓄理论上恒等于投资,固定资产投资(FAI)增长同步放缓。与此同时,广义货币供应增长(M2)也出现下滑,这对应外汇占款的减少(图表7)。

中美经济曾密切相补:中国生产,美国消费。因此,美国经常性账户赤字是美国消费过剩的结果,也曾经是中国货币体系流动性的重要来源。由于美国家庭在2008年之后试图去杠杆,美国经常性账户赤字占美国GDP的比率实际上已大幅改善。中国经常性账户盈余占GDP的比例下降部分其实是美国经常性账户GDP占比改善的一个镜像。因此,中国的货币供应增速也在下降。

这是一个对于资产定价的重要观察。广义货币供应的增长过去对中国股市的表现至关重要。随着货币增长减速,2010年之前的长期上升趋势基本上已经停止,并被一个有局限的交易区间所取代。从一个分享不断增长的馅饼的时代,我们正式进入零和博弈游戏的时代。

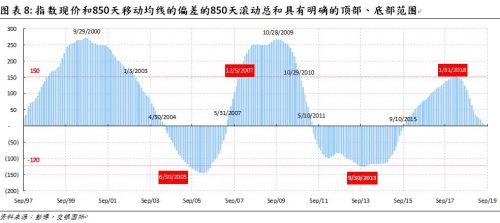

在零和博弈的时代,850天移动平均线对市场预测的意义愈发重要。在这样一个市场受到明确交易区间约束的时代,市场指数将持续在移动平均线附近波动。当我们将指数现价和850天移动平均线的偏差,以滚动850天的时长来计量总和,我们可以看出这个滚动的总和也有着明确的顶部和底部范围,并且特别擅长精确定位上证的历史性底部(图表8)。

图表8有一些值得注意的特性:

1) 累积区域面积(蓝色)在250左右达到峰值,而在-120到-150处达到谷底。我们在区域面积扩大时使用+150为分割点(决策点),而在区域面积下降时使用-120作为分割点,以制定一个简单的单边做多策略交易规则。如是,在过去的二十多年里,我们只找到了两个建仓和两个出货的时间节点。但是,这几个建仓和出货的时间点,每一个都对应于重要的市场拐点。2005年6月至2007年12月的第一次交易回报率约为500% - 这个交易几乎是完美的;而2013年9月至2018年1月的第二次交易回报率约为70% - 但是这次交易没有躲过2015年的那一场泡沫。值得注意的是,850天移动均线是一个慢速移动均线,并不适合于指导短线交易。图表8标记的所有其它日期都可以是潜在的离场时间节点。

2) 在2010年后零和博弈的时代,图表8中的蓝色区域在相似区域面积大小的正负之间交替持续了相当长的一段时间,反映了指数价格在850天移动平均线上下震荡的现象。自2018年1月29日以来,面积见顶之后一直在下降(《狗年:2017年的领悟》,20180131),现在大约为零。也就是说,市场处于一个重要的拐点。

3) 这个计算过程其实是以先入先出的方法,用最新的指数偏差来代替最老的,来计算指数现价和850天移动平均线偏差的滚动总和。由于最新数据时间上的临近性,自2018年1月以来的、低于移动均线的负值将随着时间的推移,在新的移动均线计算中,权重逐渐增加(也就是影响增强)。如果中国经济及其市场不及时进行重要的结构性改革,850天均线将继续作为一个重要阻力位。3,200点左右仍将是潜在趋势的重要峰值。以史为鉴,图表8中累积蓝色区域面积下一步的方向可能下降的概率更大。

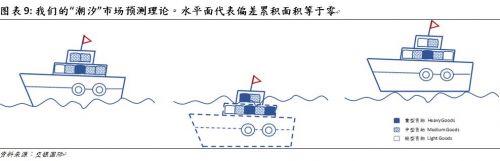

我们把我们的预测方法,和一艘满载货物的船如何水中漂浮作类比。随着累积面积开始下降,就像较重的货物被装上船(价格较低)以取代较轻的货物(较高的价格),指数因此将会降低 - 类似于船在水中逐渐下沉。当累积面积大小变为负值时,通过指数现价和移动均线之差计算的每个新面积将必为负值,对应于较低的现价和下降的移动平均,就像一艘不断沉没入水平面下的船(图表9)。因此,我们将此预测方法称为“潮汐”市场预测理论。

将我们的“潮汐”理论应用于美国市场

“社会和经济现象里完全固定时长的周期是根本不存在的 - 无论是长波还是中波。后者的长度至少在7到11年之间波动。而长周期的波长在48到60年之间波动 ......

我们以上论述的长波 ...是国际性的 ...同样的时间节点也适用于美国。然而,资本主义发展的势态,特别对于美国来说,其波动的时间节点或具有特殊性。”

- 康德拉蒂耶夫Nikolai D. Kondratieff,《经济生活中的长波》

著名的艾略特波浪(Elliot-Wave)理论家罗伯特·普雷彻(Robert Pretcher)认为,康波(Kondratieff Wave)的平均波长大约为54年,也就是大约5个10.5到11年的中周期,又或是15个短周期。在论证了上证的850天回归周期之后,我们想知道这个来自于我们3.5年经济短周期理论的股市周期,是否也适用于美国市场 – 尤其是我们已知中美经济周期的密切相关性 。

我们发现,850天移动均线对美国市场的效果甚至更好 - 除了它的表现形式和中国市场略有不同。这一移动均线是标普500指数的长期趋势线。与中国不同的是,70年代以来,标普500指数大致沿着这一长期趋势线不断上行。而在中国,指数现价围绕着长期均线上下波动。

只有伴随着危机的严重衰退才能使指数大幅低于移动均线。在过去的五十多年中,只出现四次这样的情况:'73年和'75年之间的衰退与石油危机;80年代初通胀失控,美联储史上最鹰;01年互联网泡沫的破灭和9-11恐怖袭击,以及08年的次贷危机。在所有其他时间段,标普指数跌至850天移动均线后,在移动均线获得支撑后反弹,并重拾升势。即使是1987年10月的“黑色星期一”,或1990年第一次“海湾战争”中的温和衰退,也无法打破这个长期的上升趋势(图表10)。

我们注意到美国市场的长期上涨趋势始于82年经济衰退之后,保罗沃尔克大幅提高利率以制服通胀。沃尔克当时紧缩的货币政策选择非常不受欢迎,并遭到里根总统的激烈抗议。

我们可以从那个时期的观察中推断出长期牛市的必要因素:扩张性的财政政策,劳动生产率提高和通胀下行,并有央行在必要时提供货币政策支持(图表11)。

市场展望

“既能判断正确,又可以拿住仓位的交易员并不常见。我觉得这是交易中最困难的事情之一 ...... 我的思考从来都没有为我赚到大钱。反而一直是我的以静制动。明白了吗?是我拿得住(仓位)!“ - 杰西•利弗莫尔

行文至此,我们已经论证了我们的经济中短周期理论如何可以应用于预测中国股市。经济周期的波长和股市收益率周期是一致的。从这个经济短周期的波长得到的850天移动均线,恰好与中国股市的历史性拐点相吻合。因此,移动均线的确是中国市场的长期趋势。李嘉图从他的经济直觉中获得的对市场趋势的洞察,今天仍在继续发挥作用。

与李嘉图同时代的经济学家之一,他的灵魂伴侣托马斯·马尔萨斯当年以另类的方式与李嘉图合作。他们通过一系列关于当时各种重要经济问题的公开辩论共同进行理论探讨。值得注意的是,在关于“玉米法”的辩论中,两位挚友在对立面进行的激烈的思想交锋,奠定了后来马尔萨斯关于经济租金原理的基础,以及李嘉图的比较优势原理。这两套理论都是现代宏观经济学的基石。

在与李嘉图进行经济“剩余产能”的辩论中,马尔萨斯认为总需求可能小于完全就业时的总产出。马尔萨斯后来在他的巨著《原则》里,进一步论述了关于非生产性消费阶层的存在,对于解决社会供应过剩的必要性。再后来,凯恩斯也认可马尔萨斯的理论是其就业不足条件下形成凯恩斯主义均衡点的前身。可惜无济于事,李嘉图“没有看到非生产性消费阶层存在的理由。”

随着中国人储蓄习惯在2010年左右发生变化后,李嘉图的上涨趋势在中国股市逐步演变为一个明确的交易区间,新的流动性来源是引发新的上涨趋势的必要条件。与此同时,中国自2015年以来一直在进行的汇率改革,以及2019年开始了LPR利率改革。中国的“改革开放”已经开始深化和加速。这些都是里程碑式的改革,一旦完成,中国将重新掌握对其货币政策的主导权,逐步远离美联储的影响。

在我们之前的题为《价格的革命》(20161114)和《破译低通胀的密码:主要矛盾,社会进步和市场脆弱性》(20171114)的特别报告中,我们讨论了工人工资的增长落后于劳动生产率提高如何创造了社会收入和财富差距,并且一直压抑社会总需求和通胀水平。拥有财富的顶层人口,类似于马尔萨斯的“非生产性消费阶层”。而来自于庞大社会底层的、被压抑的总需求,根本无法完全吸收与之人口等比例的总产出。

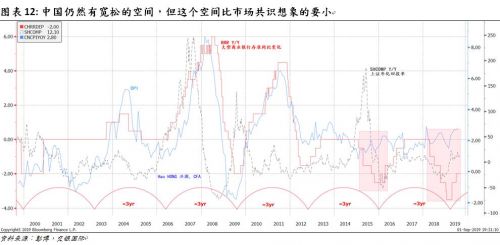

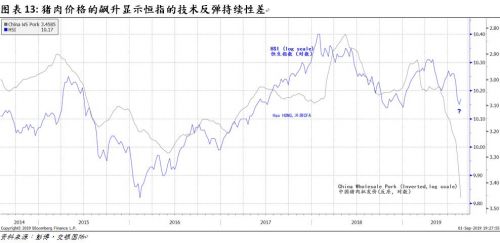

目前,由于房地产和猪肉价格通胀仍处于高位,中国进一步宽松的空间低于市场预期(图表12)。但展望未来,非生产性消费阶层的存在将继续为通胀和利率下降预留空间,一直到利率为零。虽然还有很长的发展道路,但中国的货币政策独立性,因分配不均而导致的一批非生产性消费阶层,以及随着中国市场进一步开放和全球指数权重的增加带来的外国资金流入等因素,将成为未来引发新的上升趋势的必要因素。目前,850天均线仍然是上证运行的重要阻力。而香港的下跌趋势尚未完成(图表13)。对于一个新的趋势,上证必须决定性地突破3,200点上方- 这也是迄今这条长期趋势线的历史高峰。