来源:交银国际研究

作者:洪灏 CFA

Q 市场成交量确认了去年10月和今年1月初的底部。市场成交量与其趋势偏离的程度充分说明了市场的运行形态和方向。从历史上看,当成交量明显低于其趋势时,市场在随后几个月内触底反弹。反之亦然。去年9月出现的极低成交量其实已经确认了上证当时的2,450点为目前的重要底部。这个观察也和我们在2016年6月时,根据市场回报与五年计划中隐含增长目标之间的关系量化计算所得的底部一致。

Q 但经济基本面继续疲弱,与市场价格显著背离。虽然短期交易中基本面并不太重要,但市场价格不能永远脱离基本面。尽管货币和财政部门作出了巨大的努力,但工业品库存仍然保持高位,并且很快将在去库存时成为经济增长的拖累。基础设施投资计划表现出季节性的强势,但这早为人所知,因此也已经计入市场价格。房地产行业是一个信贷创造者,并具有强大的经济乘数效应,但这个行业仍然处于调控状态中。因此,中国经济正在触底,但尚未全面恢复生机。

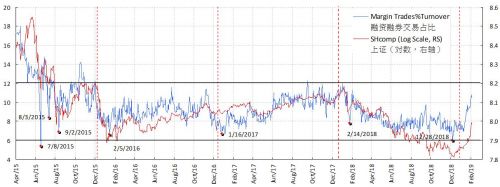

Q 保证金交易在总成交量中的占比接近其短期上限,市场飙升也将遇到阻力。 这个保证金交易的占比过去持续在一个明确而固定的范围内震荡。因此,它是衡量市场投机情绪的一个良好的指标。在当前融资交易飙升之后,这个指标已经接近其短期的上限。融资交易占比在这样的高度,将引起监管的干预。由于保证金交易一直是此轮牛市背后的推手,并且正在趋向短期的极限,市场飙升很快也将进入强大的阻力区间。最近剧烈的日间交易波动也从侧面证实了这一观察结果。

Q 关注监管机构对保证金交易和房地产调控的态度。我们暂时不会急于改变我们去年十一月对交易区间的估计,其最高端是约2,900。在此水平附近,增加风险头寸的吸引力不如我们1月份在当前市场飙升前发布报告那时好。然而,如果保证金交易以2015年那样的风格卷土重来,而房地产调控基调放松,我们将再次见证投机狂潮 – 一如2015年一样。

融资牛

市场成交量确认了去年十月的底部

自阳历新年以来,上证开始飙升,而农历新年后又进一步加速。上证的表现是令人震惊的,相对于世界其他市场一骑绝尘。但最近,上证汹涌的涨势似乎遭遇到强势阻力。

每天超过一万亿元人民币的强劲市场成交量,令人回想起2015年夏季中国市场泡沫破灭时的动荡日子。一些专家质疑这些交易的对手盘是谁,以及他们为什么交易。据报道,随着市场的飙升,产业资本和一些公司的内部人士一直在减少其头寸。

澄清减持背后的动机是一个具有挑战性的问题。毕竟,这些持有者的入场价格应该比市场其他参与者的更低,而年初至今的巨额收益足以吸引他们从一些持仓中获利了结。

去年9月,在一次由中国最受欢迎的媒体之一组织的公开演讲中,我向一众行业专家讲授了市场预期形成的理论。不同市场参与者的锚点可以是非常不同的。卖家倾向于使用建立头寸的入场价作为锚点。但买家,特别在上涨的市场中,不得不持续地向前看,并根据当前情况推测出之后合理的、更高的价格。市场价格锚点形成的这种差异造成了巨大的预期差,推动市场走高,直至预期差最终合拢。

图表1: 市场成交量的触底和反转往往对应着市场的拐点

资料来源:彭博,交银国际

因此,根据市场价格的运行来判断市场趋势的顶和底并不完全可靠。我们更想知道的是市场复苏带来的创纪录市场成交量里隐含的信息。我们的定量分析表明,这种创纪录的营业额确实可以预测未来市场的走势(图表1)。例如,我们发现当市场成交量大幅低于其趋势时,例如2004年12月、2008年11月和2016年2月,市场在随后几个月逐步触底。

最近一次观察到这种情况是在2018年9月,而市场在大约一个月后见底。顺便说一句,2015年6月16日我们对中国股市泡沫破裂的判断,也是基于当时异常高的市场成交。当时天量的成交,和其它异常的市场形态,显示了当时狂热的投机交易(请参阅“伟大的中国泡沫:800年历史的教训”,20150616)。因此,从技术分析的角度来看,去年10月时上证运行到的2,450点左右应该是市场显著的低点。

从市场成交量分析中得出的这一结论与我们其他定量模型得出的结论是一致的(请参阅“峰回路转”,20181119和“峰回路转:狗年的教诲”,20190201)。 这也与我们两年多前,根据中国市场回报与五年计划中隐含的增长目标之间的关系计算出来的市场底部一致(请参阅“市场底部:何时何地”,20160606)。当时,我们与高层分享了我们的研究结论。

……然而经济继续疲弱

当前,面对股市飙升与浴血般商誉减记而导致盈利羸弱之间的矛盾,市场参与者感到非常困惑。虽然市场往往先于经济触底,但所谓的基本面和市场价格飙升之间的这种明显分歧引人怀疑 - 这也是理所当然的。

一句中国市场格言曾如是说,“如果你过分关注基本面,那么你就输在起跑线上了”。这个中不无道理。但价格也不能持续地偏离基本面太远。如果市场价格已经飙升,但基本面后来却无法相衬,那么之后市场价格必然回归尘世。

因此,在市场飙升之后,我们必须清楚地知道基本面当前的情况。我们的数据分析表明,工业品库存水平仍然很高。事实上,整个2018年工业品库存天数维持在近年来最高水平之一,钢材成品库存水平特别高。从历史上看,持续高库存水平往往显示需求疲软,同时随着去库存过程的开始,有可能会拖累增长(图表2)。因此,飙升的市场显然已经远远抛离了基本面。给基本面迎头赶上的时间不多了。

正如我们在之前的报告(图4-6)中所讨论的那样,经济周期正在逐步见底。但有关部门需要采取行动,使经济恢复生机。我们已经看到了比较明确的货币政策取向,正如史诗级别的社会融资数据和新增贷款数据所显示的那样。央行一直在利用一些创新的货币设施,如TMLF,试图解决中国货币体系中的结构性问题。

但这些政策要看到成效很可能需要时间。银行更愿意向大型国有企业贷款,因为这些企业被认为风险较小。过去,中小企业不得不依靠影子银行来进行融资。虽然央行正在尝试新的思路,但银行的风险偏好是中国商业银行业历史的沉淀,因此不太可能在一夜之间改变。同时,自去年年底以来,减税额已达数千亿元。但这些政策缓解很可能已经被广泛解读并计入价格里。

房地产投资是一种对经济具有强大乘数效应的信贷催生剂,但仍然疲软。与此同时,基础设施项目的批准激增,但很可能是季节性现象。此外,基建项目的审批通常集中在年头,以便保证在当年有足够的时间执行。因此,在目前的周期中,房地产行业在政策调控的背景下复苏力度能有多大,仍有待观察。

图表2:工业品将开始去库存,并将拖累增长和风险资产的表现

资料来源:彭博,交银国际

保证金交易是当前牛市的关键因素

如果经济基本面已与飙升的市场价格相背离,并且可能因为我们上文讨论的种种限制而持续疲弱,那么当前迫切需要解答的问题是—目前的涨势能否持续,并且这轮涨势还能走多远?

在2018年11月19日发表的报告《2019展望:峰回路转》中,我们讨论了2019年将是中国经济周期逐步探底的一年。我们也论述了上证综指将在大约2000点到2900点的区间里运行,同时,将至少有六个月以上的时间运行于2350点以上。区间下沿对应的是贸易谈判不及预期的情形。我们必须强调这是一个风险情景,而并非我们设立的基准情景。既然上证综指已经飚升到我们估算的交易区间的上限,我们必须再次检查,看看我们预测的2019年11月之前的交易区间是否仍然成立。

我们的分析显示,保证金交易与上证综指的运行轨迹高度相关。这主要因为融资融券在交易中的重要性正迅速提升,并引起市场关注。我们可以通过保证金交易密度的高点与低点,清楚识别上证运行中重要的顶部与底部—尤其在那些短于6个月的时间段。也就是说,这个现象合理的显示了,融资融券与上证综指的涨跌是相辅相成的。近期上证综指的飙升显然受到了保证金交易的推动(图表3)。

图表3: 融资交易推升上证,并已在去年12月见底

Source: Bloomberg, BOCOM Int'l

此外,我们可以看到保证金交易在市场成交额的占比似乎在一个固定的区间内波动 — 一般占市场成交额的6%至12%。如果这个区间仍然有效,那么目前保证金交易于市场成交额11%的占比,可能已非常接近其短期的上限。这也难怪监管层已经开始警醒,恰恰是因为场外配资正在蜂涌而入市。

因此,保证金交易的强度是一个衡量市场投机情绪的良好指标。区间内的峰值可能由监管层严加管控融资交易所致,以防止市场过热 — 这是从2015年股市的泡沫中汲取的教训。

保证金交易在市场成交额的占比现在已非常接近历史区间的上限。因此,我们可以合理地假设本轮由保证金交易所推动的涨势将很快遇到强大的阻力。并且,最近几天市场的波动也似乎证实了这个猜想。监管层对融资融券的态度不太可能在经历了2015年的洗礼之后出现翻天覆地的改变。因此,我们暂时不会急于大幅上调我们之前的交易区间。与我们上次发表(《峰回路转:狗年的教诲》,20190201)报告时的市场相比,这不是一个增加风险的最佳时机。尽管如此,除非贸易谈判的结果令人难以满意,否则上证去年十月与今年一月触及的2450点很可能就是本轮周期的底部。中国经济周期指标的拐点也论证了2450点的底部。

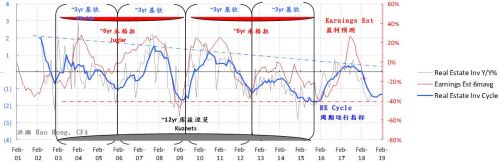

图表4:盈利预期在去年十月触及低点后,已大幅修复

资料来源:Factset、交银国际

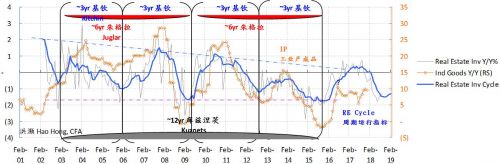

图表5:各板块盈利预期已开始修复

资料来源:Factset、交银国际

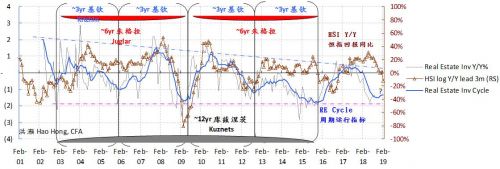

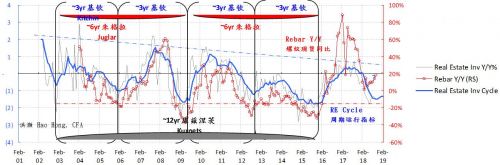

图表6: 中国的三年经济短周期正在筑底

1

资料来源:彭博、交银国际

注:房地产建设是包括土地购买在内的全部房地产投资的一部分,与经济活动的关系更为密切。由于2017 年以来数据发布不规范,我们使用了建筑数据系列来计算房地产投资周期。这里只显示部分选定的中国周期图表。关于中国3 年经济周期的完整讨论,请参阅您题为《中国经济周期权威指南》和《中国经济周期权威指南II -新高》(20170828)。

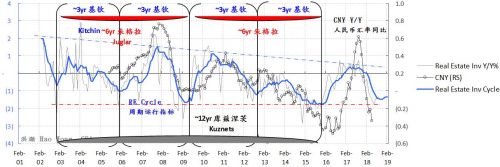

图表6-2: 中国的三年经济短周期正在筑底

资料来源:彭博、交银国际

注:房地产建设是包括土地购买在内的全部房地产投资的一部分,与经济活动的关系更为密切。由于2017 年以来数据发布不规范,我们使用了建筑数据系列来计算房地产投资周期。这里只显示部分选定的中国周期图表。关于中国3 年经济周期的完整讨论,请参阅您题为《中国经济周期权威指南》和《中国经济周期权威指南II -新高》(20170828)。